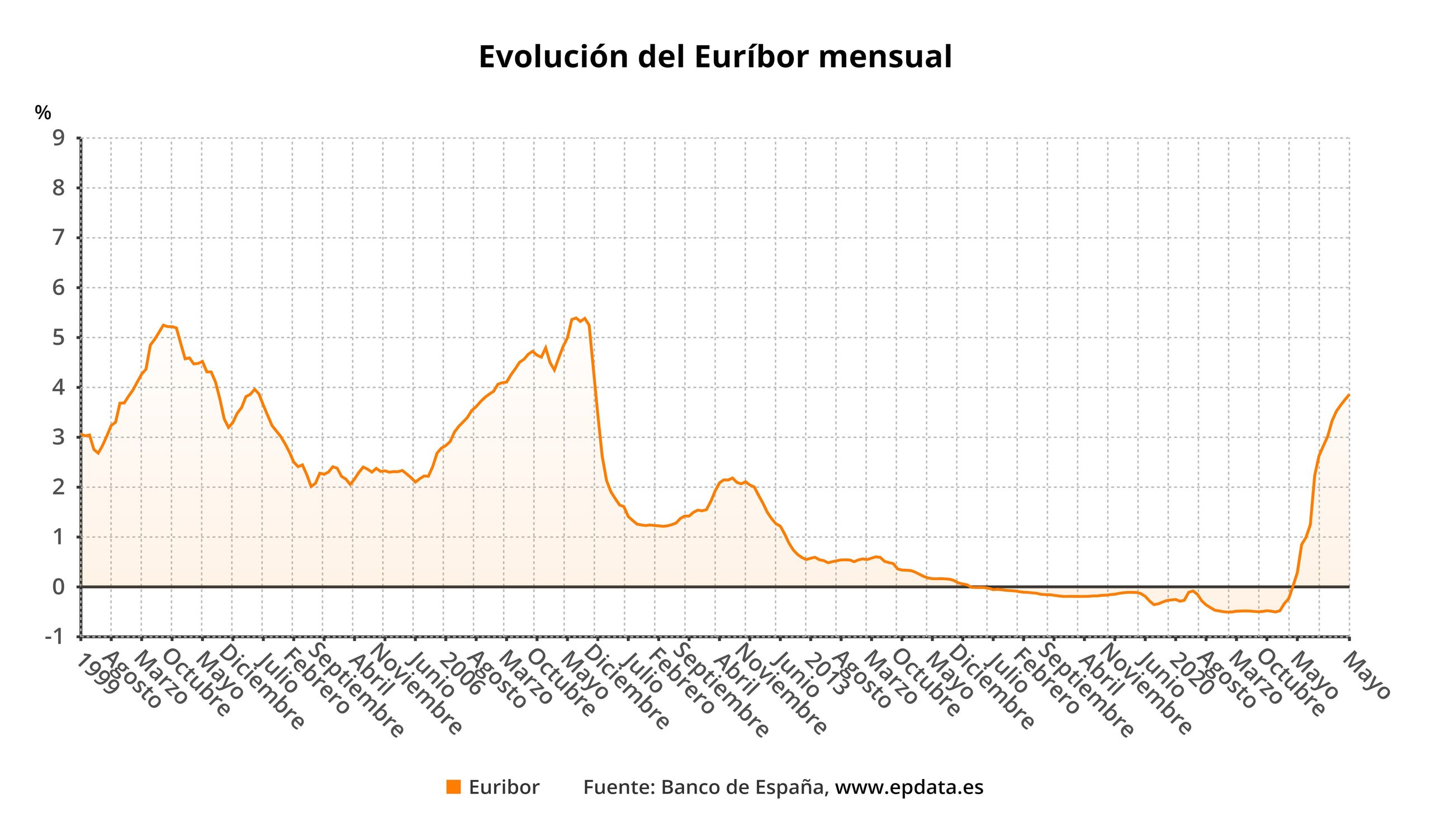

Las alzas en los tipos de interés acometidas por el Banco Central Europeo siguen impactando de lleno en el mercado hipotecario. Así, el endurecimiento de la política monetaria ha contribuido ya a elevar el euríbor a 12 meses hasta el 3,862% al cierre del mes de mayo.

El dato, confirmado por el Banco de España, refleja que el principal índice de referencia para fijar el tipo de interés de los préstamos hipotecarios se sitúa ya en el nivel máximo desde noviembre de 2008. Además, se eleva respecto a la cifra alcanzada en el mes de abril, del 3,757%.

En este sentido, debemos recordar que hace poco más de dos años el euríbor alcanzó su mínimo histórico, del -0,505%, y desde entonces no ha parado de subir, hasta un total de 4,367 puntos. Además, el marcador se sitúo en terreno negativo desde febrero de 2016 hasta abril de 2022.

Aquellos bajos niveles de euríbor, auspiciados por una política monetaria expansiva basada en tipos de interés artificialmente bajos, propiciaron en los últimos años unas condiciones de financiación muy ventajosas para los ciudadanos. Sin embargo, tras el volantazo monetario –acometido para frenar la inflación alimentada por esas mismas políticas expansivas–, aquellos que apostaron por las hipotecas variables se ven abocados ahora a una subida sustancial de sus cuotas que no tiene visos de remitir en el corto plazo. Y, al mismo tiempo, los nuevos hipotecados se someten a un fuerte encarecimiento de sus préstamos. De hecho, según la última encuesta de expectativas del consumidor del Banco Central Europeo (BCE), los españoles esperan que los intereses de las nuevas hipotecas alcancen el 5,25% en marzo de 2024. De esta forma, no es sorprendente que la firma de préstamos hipotecarios se haya hundido un 16% solo en el último año, y con el tipo medio en el 3%.

De ahora en adelante, lo que ocurra con el euríbor dependerá en gran medida de la política seguida por el Banco Central Europeo. Así, si el organismo decide echar el freno a las subidas de tipos de interés, podríamos estar ante buenas noticias para los hipotecados. Recordemos que ya en el mes de mayo el BCE ralentizó el alza de tipos, con una elevación de tan solo 25 puntos básicos.

No obstante, la inflación sigue permaneciendo muy elevada en la Eurozona, situándose en el 6,1% en el mes de mayo y triplicando así el objetivo del 2% buscado por la autoridad monetaria. Es por ello que este jueves la presidenta del BCE, Christine Lagarde, avisó de que seguirá subiendo los tipos de interés hasta que se corrija la escalada de precios. "La inflación es demasiado elevada y va a seguir así demasiado tiempo. Estamos determinados a bajarla de nuevo a nuestro objetivo a medio plazo del 2 % a tiempo", advirtió la banquera central.

De esta forma, y en definitiva, podemos augurar que el precio de las hipotecas continúe elevándose en los próximos meses, aunque la ralentización de las subidas de tipos llevará indudablemente a que la escalada del euribor sea más ligera que la experimentada en meses anteriores.