Resulta llamativo el nivel de demagogia que puede alcanzar la política metida a asesora financiera en materia hipotecaria. Tan llamativo como los vaivenes que ha sufrido su financiación en los últimos 10 años.

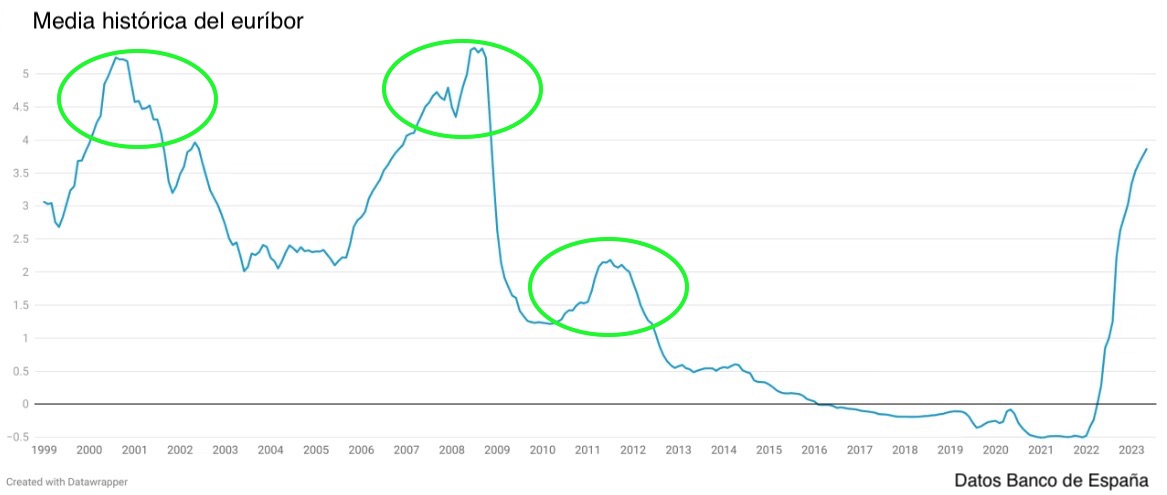

Ahora, en plena escalada de tipos de interés de los bancos centrales, el principal indicador para fijar el precio de las hipotecas en España, el euríbor, está disparado y tras permanecer durante casi una década en el entorno del 0% de media. Sólo en 2022 el cambio fue radical, pasó de estar casi un 0,5% en negativo en el mes de enero al 3% en diciembre. Es decir, se multiplicó por 6. En lo que llevamos de 2023, este indicador ya roza el 4%.

Es decir, nos encontramos ante una subida en vertical del indicador. Si se comporta como lo ha hecho en el pasado, estas subidas verticales tocan techo y empiezan a caer y mantienen los tipos extraordinariamente altos, muy por encima de su media, durante dos o tres años.

Si observamos al mismo tiempo qué ha sucedido en la banca durante los últimos años es también llamativo. Por un lado, la práctica desaparición durante años de las hipotecas a tipo fijo de las ofertas de las entidades financieras. Su contratación era residual, casi de error estadístico, siendo las auténticas protagonistas las hipotecas a tipo variable. Como mucho, en 2013 o 2014 se podían encontrar alternativas mixtas, con unos pocos años a tipo fijo y después se imponía el tipo variable con diferenciales atractivos.

Lejos, muy lejos, han quedado ya los tiempos en los que las entidades financieras permitían a los clientes beneficiarse de tipos variables más bajos con cláusulas que evitasen a las familias tener que asumir subidas extraordinarias del indicador. Aquellas famosas cláusulas techo que garantizaban a los hipotecados no pagar más de un límite acordado en caso de que el euríbor iniciase una escalada, y a la entidad le permitía garantizarse una rentabilidad mínima estableciendo una cláusula suelo. Esto, que ahora quizá muchos hipotecados a tipo variable que estén experimentando escalofriantes subidas en sus cuotas hipotecarias, verían con muy buenos ojos, se consideró un escándalo en el pasado que le costó mucho dinero a las entidades financieras. Pleitos milmillonarios en los que la Justicia obligó a la banca a devolver buena parte del dinero cobrado en esas claúsulas suelo aa los clientes.

Pues bien, ya entonces dijimos que este populismo judicial traería consecuencias. Aquí las tenemos. Desaparecieron las cláusulas techo y suelo. No hay límites ni por arriba ni por abajo, ya se vaya el euríbor por encima del 5% o baje de nuevo a terreno negativo.

La injusta ayuda que quiere dar Yolanda Díaz

Mientras Sánchez se recorre las televisiones y hace chistes con Wyoming, la nueva dama blanca del socialcomunismo en España, Yolanda Díaz, sigue soltando ocurrencias a ver si alguien se las compra. La última, después de llegar a proponer que nos daría a todos los españoles 20.000 euros de herencia, ha sido la de hacer un ingreso de 1.000 euros en la cuenta los hipotecados a tipo variable, como gesto de ayuda para permitirles amortiguar las carísimas revisiones que están experimentando en sus cuotas.

El gran absurdo de la medida de Yolanda

Pero es que por muy dura que sea la subida de las cuotas hipotecarias de tantas familias, lo llamativo es que quiera emplear dinero público extraído mediante impuestos a la clase productiva, también a aquellos a quienes ahora se lo quiere dar, para aliviar la carga a unas familias que, por un lado ya se beneficiaron durante no pocos meses de unos tipos de interés extraordinariamente bajos y, por lo tanto, de cuotas mucho más bajas que aquellos que decidieron hipotecarse a tipo fijo, y que han tenido la misma oportunidad que cualquiera de cambiar su hipoteca a tipo fijo cuando ya sonaban las campanas de la inflación.

Pero, ¿cuánto se han podido ahorrar estas familias?

Tirando de hemeroteca y estadística observamos que los tipos fijos en la comercialización de créditos hipotecarios casi ni se ofrecían en 2013 o 2014. Los tipos medios efectivos en 2013 que se pagaba por una hipoteca estaba en el 3,32% y los diferenciales sobre el euríbor estaban en el 2,78% de media.

Un año después en el 2014, el euríbor bajaba al 0,32% y el diferencial lo hacía al 2,13% siendo el tipo efectivo en aquel momento del 2,45%. No se generalizó el tipo fijo hasta 2015, cuando el euríbor ya rozaba el 0% con el 0,059% y el diferencial lo hacía hasta el 1,72%. Aquel año, el tipo medio efectivo que se pagaba por una hipoteca a tipo variable era del 1,77% frente a las primeras hipotecas a tipo fijo que se comercializaban desde hacía tiempo del 2,7%.

10.256 euros de ahorro en sólo 6 años

Para ese año 2015, quien contratar una hipoteca de 200.000 euros a tipo fijo con un tipo del 2,7% y a 30 años, estaría pagando de cuota 811 euros, frente al que contrató hipoteca a tipo variable (1,77%), que pagaba 716,4 euros al mes por el mismo crédito, lo que supondría unos 94,75 euros al mes. Durante 12 meses, 1.129 euros menos que aquel que se hipotecó ese año a tipo fijo.

La revisión del segundo año, con el euríbor en el -0,08% hubiera dado un tipo efectivo del 1,64. En la revisión, le hubieran bajado la cuota a 703 euros, lo que hubiera supuesto un ahorro con respecto al hipotecado a tipo fijo de 107,44 euros, en los 12 meses de ese 2016, 1.289 euros.

Veamos la revisión del tercer año, con el euríbor al -0,19% pagaría un tipo efectivo del 1,53%, lo que rebaja la cuota a 693,12 y la diferencia en cuota mensual con la hipoteca a tipo fijo es de 118 euros, en 12 meses, 1416 euros. En sólo tres años, se habría beneficiado de una diferencia de 3.834 euros menos en pago de hipoteca de lo que pagó el que decidió acogerse a la hipoteca a tipo fijo.

Y así podríamos seguir hasta llegar a 2021, cuando el acumulado de ahorro en esta simulación alcanza los 10.256 euros.

Es decir que alguien que en 2015 contrató una hipoteca a tipo variable con el diferencial estándar de aquel año y revisase en diciembre cada año su hipoteca, en 2021 había pagado 10.256 euros menos que el hipotecado a tipo fijo.

Ese mismo cliente, en 2022 habría visto que su cuota pasaba de los 663 euros que pagaba en 2021 a 1040 euros, 229,69 euros más que su competidor en hipoteca fija que sigue pagando 811 euros. En 2022 pagará 2.756 euros más que el hipotecado a tipo fijo, lo que significa que todavía le sigue sacando 7.500 euros de ventaja.

¿Qué está diciendo entonces Yolanda Díaz? Pues que a ese hipotecado, al que todavía mantiene un saldo a favor respecto al hipotecado a tipo fijo de 7.500 euros, le vamos a dar una ayuda de 1.000 euros para que afronte el pago de hipoteca. Y se lo vamos a dar porque esos 1.000 euros salen del bolsillo de todos los españoles.

Quizá no se debería desdeñar la posibilidad de que Yolanda Díaz desconozca este extremo, o que directamente no sepa cómo se conforman los precios de las hipotecas en España, pero estos cálculos son sencillos de hacer, y evidencian una realidad, que además de ser un ejercicio populista, basado en la extracción de más renta de la ya muy exprimida clase productiva, sería profundamente injusto.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.