Se estima que en España el número de personas que mantienen viva una hipoteca contratada a tipo variable asciende a los cuatro millones. Se trata de cuatro millones de personas a quienes la subida de tipos de interés les ha impactado de lleno en sus cuotas hipotecarias.

El Euribor, principal indicador en España para fijar el precio de las hipotecas a tipo variable, rompía el viernes pasado la barrera psicológica del 4%, cuando en junio del año pasado el Euríbor cerraba con una media del 0,8%.

El proceso inflacionario que sufre la Zona Euro obliga a los Bancos Centrales a subir los tipos de interés lo que, a su vez, hace que los propios bancos eleven los intereses a los que se prestan el dinero entre ellos. Precisamente el Euribor recoge cada día una media de ese nivel en un conjunto de bancos europeos, fijando el tipo oficial cada día. El pasado viernes alcanzó el 4,02%.

¿En qué se traducen estas subidas? En un fuerte incremento de las cuotas hipotecarias para aquellos a quienes le toque la revisión de su hipoteca en estos días. Algunos casos son brutales, familias que han pasado de pagar casi 400 euros a más de 900 tras su primera revisión.

Las advertencias han sido constantes

Pese a que muchos directores de oficina insistían a sus clientes hasta hace pocos meses en que un Euribor por encima del 3% era prácticamente impensable, el indicador ya ha escalado al 4% y las apuestas están en si llegará al 5% o incluso al 6%.

Muchos de los hipotecados a tipo variable ahora se arrepienten de no haber cambiado su hipoteca a tipo fijo cuando las oportunidades eran más propicias. En Libre Mercado, no sólo advertimos de la situación que estaban atravesando los tipos de interés, sino que en los momentos iniciales de la subida, cuando la curva se volvía vertical, pero el indicador todavía no había llegado al 1%, ya comentábamos los riesgos que entrañaba una rápida subida del indicador.

E incluso facilitábamos guías prácticas para cambiar las hipotecas a tipo variable por hipotecas a tipo fijo.

¿Y ahora qué?

El problema es que para una gran cantidad de clientes ya es tarde. Las opciones a tipo fijo de las entidades financieras hoy en día superan en la mayoría de los casos el 3% o el 4%, convirtiendo en algo más atractivas las modalidades mixtas que recogen unos años a unos tipos fijos más competitivos, en el entorno de entre el 2,5 y el 3% en algunos casos, para pasar posteriormente a tipos variables constituidos en torno a diferenciales en el entorno del 1%.

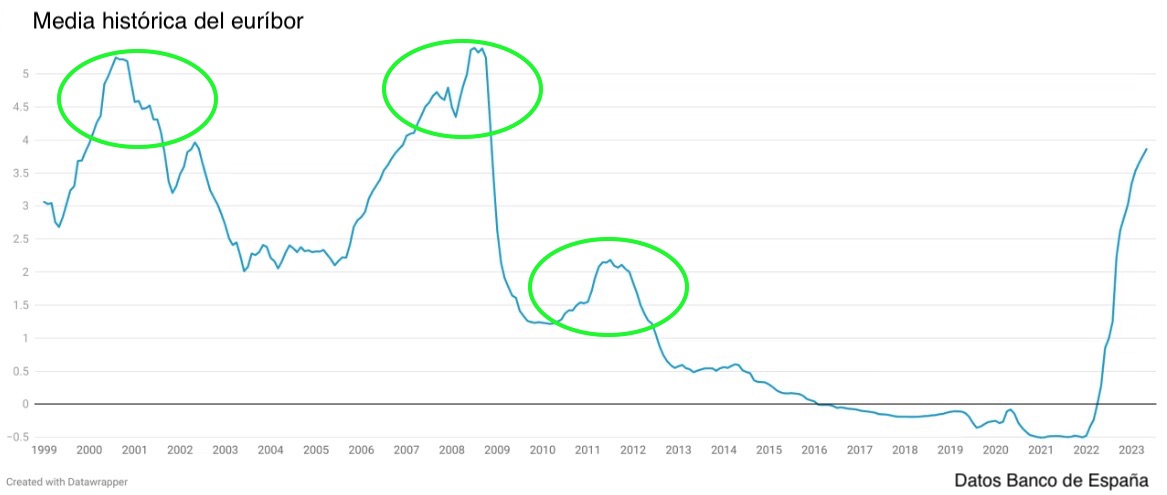

El gráfico que hay que mirar

La gran pregunta ahora es: ¿entonces qué hago? En primer lugar es imposible saber qué va a hacer el euríbor en los próximos meses, o cuánto va a durar esta etapa de tipos altos. Incluso, avanzando que termine sufriendo una reversión a la media, no es fácil calcular en qué nivel puede quedarse el euríbor.

Sin embargo, pese a la incertidumbre, un vistazo al comportamiento del indicador hipotecario por excelencia a lo largo de su historia puede darnos pistas que nos ayuden a tomar decisiones.

El histórico del euríbor nos descubre los picos anteriores en agosto de 2000 cuando tocó el 5,24% o en julio de 2008 cuando alcanzó su máximo hasta ahora el 5,39%.

De este comportamiento podemos sacar dos conclusiones. La primera que no es descartable ver el euríbor por encima del 5%. El segundo, que la subida actual ya es la de mayor recorrido de la historia, ya que en julio de 2008, el euríbor pasó del 2,014 al 5,39%, experimentó una subida de 3,37 puntos. Actualmente el indicador experimenta un rally alcista de 4,36 puntos.

Sin embargo, las dos conclusiones más evidentes son que los picos no suelen prolongarse más allá de 3 años y que suele volver a la media que podríamos establecer entre el 2% y el 3%.

Es decir que, descontando los 10 años de experimento monetario con tipos en negativo, si el euríbor se comporta como lo ha hecho hasta el momento, no deberíamos descartar alcanzar el 5% en el indicador, pero también deberíamos esperar que esta situación anómala no se prolongue más allá de 3 años. La regresión a la media se produciría, de hacerlo en el entorno del 2 o del 3%.

Nada asegura que el indicador vaya a tomar ese comportamiento, pero, atendiendo a su comportamiento pasado, dibuja algo relativamente razonable de cara a componer una estrategia para tratar de aliviar los problemas actuales y prepararnos para lo que vaya a venir.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.