Recientemente, el Banco de España ha publicado su Informe de la situación financiera de los hogares y las empresas relativo al primer semestre del año 2023. Este documento revisa la evolución reciente de las condiciones de financiación, los flujos financieros y la situación económica y patrimonial de las familias y de las sociedades no financieras en España.

La visión general que podemos obtener del informe es que, debido a la actual política monetaria aplicada para combatir la inflación (junto con las desfavorables expectativas), se están incrementando los costes de financiación tanto para las familias como para las empresas y se reducen la oferta y la demanda de crédito (y del mismo modo, por ello, también disminuye el flujo de crédito). Así, los ratios de deuda tanto de empresas como de hogares también se reducen.

La situación de las familias

Lo cierto es que para las familias el coste de la financiación no ha dejado de aumentar desde los primeros meses de 2022, pues "las entidades de crédito españolas han venido trasladando de forma sostenida el aumento de los tipos de interés de mercado a los de los nuevos préstamos concedidos a los hogares". Así, "el coste medio de la deuda viva se ha elevado en un 65% entre diciembre de 2021 y abril de 2023", concentrándose sobre todo en las deudas a tipo variable (casi un tercio del total).

Del mismo modo, como comentábamos, la oferta de crédito se reduce dadas las cada vez más estrictas condiciones de concesión de préstamos, lo cual atribuyen los bancos "a su menor tolerancia al riesgo, al deterioro de las perspectivas económicas y del mercado de la vivienda y al empeoramiento en la solvencia de los prestatarios". A su vez, los hogares también perciben mayores dificultades para acceder al crédito, especialmente los de menor renta.

La demanda de crédito por parte de las familias también ha disminuido a causa "del aumento de los tipos de interés, del descenso de la confianza de los consumidores y, en los préstamos para consumo y otros fines, del mayor uso de otros recursos para financiar estas compras". Asimismo, a pesar de que también se haya reducido la proporción de créditos dudosos, "desde finales de 2022 se observa un repunte de los préstamos clasificados por los bancos en la categoría de vigilancia especial".

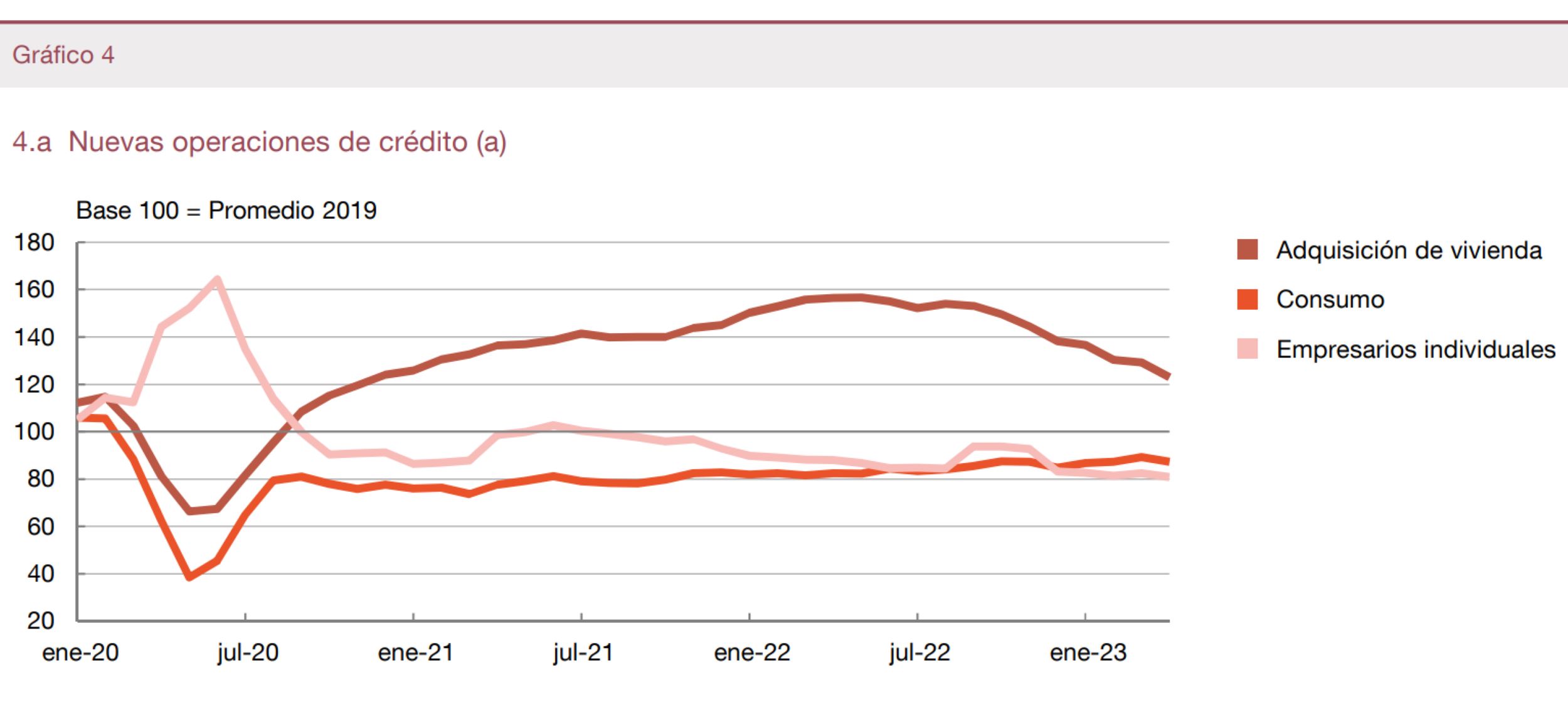

Con todo, se ha producido una caída del nuevo crédito a los hogares y también un descenso del saldo vivo.

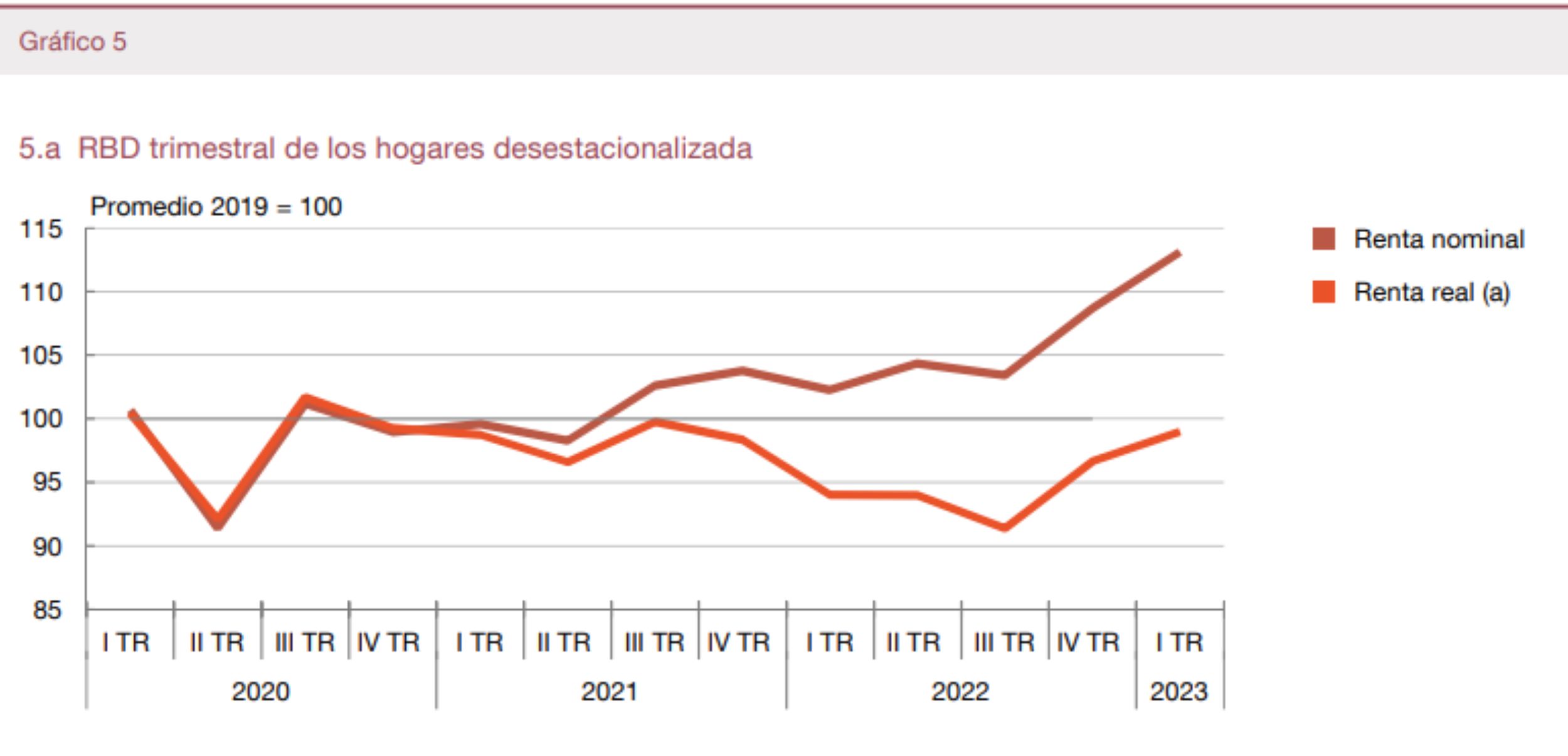

Dice el Banco de España que "la pérdida de poder adquisitivo de los hogares se ha ido reduciendo progresivamente, pero se intensifica el efecto adverso de la subida de los tipos de interés sobre la renta de los deudores". ¿Quiere decir esto que las familias hayan recuperado todo su poder adquisitivo o que la situación económica sea totalmente favorable? En absoluto. Aunque hay una leve mejoría, la renta real aún se mantiene por debajo del dato del tercer trimestre de 2020.

De hecho, en el propio informe se detalla cómo, aunque "la información del cuarto trimestre de 2022 evidencia un aumento de la riqueza bruta en términos reales" (gracias a que se ha moderado el ritmo de crecimiento de los precios) después de las caídas anteriores, entre 2020 y 2022 la inflación provocó una pérdida de poder adquisitivo acumulada del 4,5%, limitando la capacidad de ahorro y gasto de las familias españolas".

También es cierto que "los hogares han reforzado su posición patrimonial a nivel agregado desde finales de 2022, si bien los segmentos más vulnerables habrían experimentado un deterioro mayor en su capacidad de devolución de la deuda o de hacer frente a otros gastos". Y es que "los hogares con menor renta están en una peor situación relativa para afrontar el repunte de la inflación y, en el caso de los endeudados, el mayor coste de sus deudas".

De hecho, "el encarecimiento de la cesta de la compra y del servicio de la deuda supondría un aumento del número de hogares para los que la renta no cubre el gasto esencial". En concreto, en 2020 el porcentaje de hogares que no cubrían los gastos esenciales con su renta bruta era del 7%. En 2022, este porcentaje aumentó hasta el 9%. De esta forma, teniendo en cuenta que de acuerdo con el INE el número total de hogares en España es de más de 18,5 millones (concretamente, 18.754.800), podemos concluir que en España más de 1,5 millones (1.687.932) de hogares en 2022 no cubrían sus gastos esenciales con su renta bruta.

Por su parte, el porcentaje de familias que no pueden hacer frente a los pagos ni con su renta bruta ni con sus depósitos a la vista durante más de un mes aumentó, en ese mismo período, del 3,4% al 4,1% (768.846,8), mientras que la cantidad de hogares que ven insuficientes sus depósitos para hacer frente, durante más de medio año, a la parte de sus gastos esenciales que no cubre su renta se elevó del 4,5% al 5,8% durante el período indicado. A ello debemos añadirle el efecto del aumento de los tipos de interés, que afectan también a las familias que cuentan con préstamos a tipo variable independientemente de la renta.

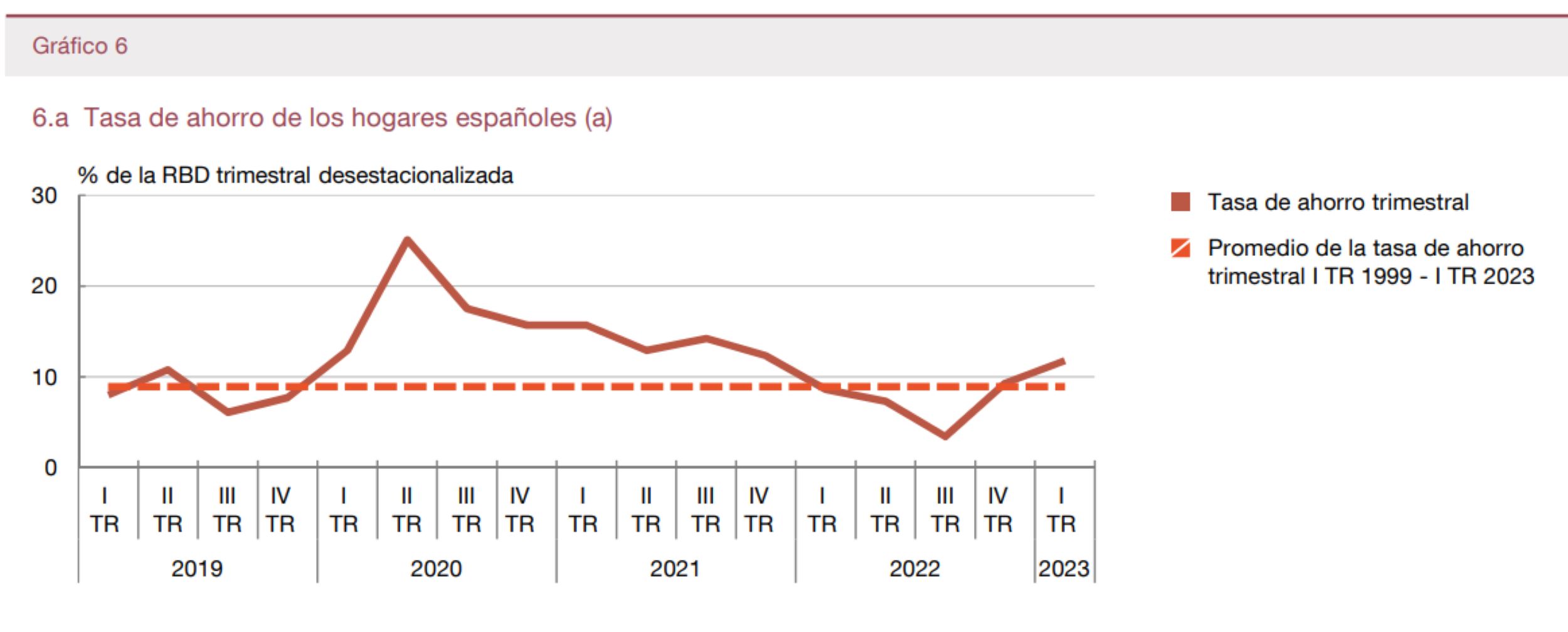

Por otra parte, la tasa de ahorro de las familias aumenta ("situándose en el primer trimestre de 2023 en niveles por encima de su media histórica") como consecuencia de la mejora del poder adquisitivo y, también, de la contracción del consumo.

La situación de las empresas

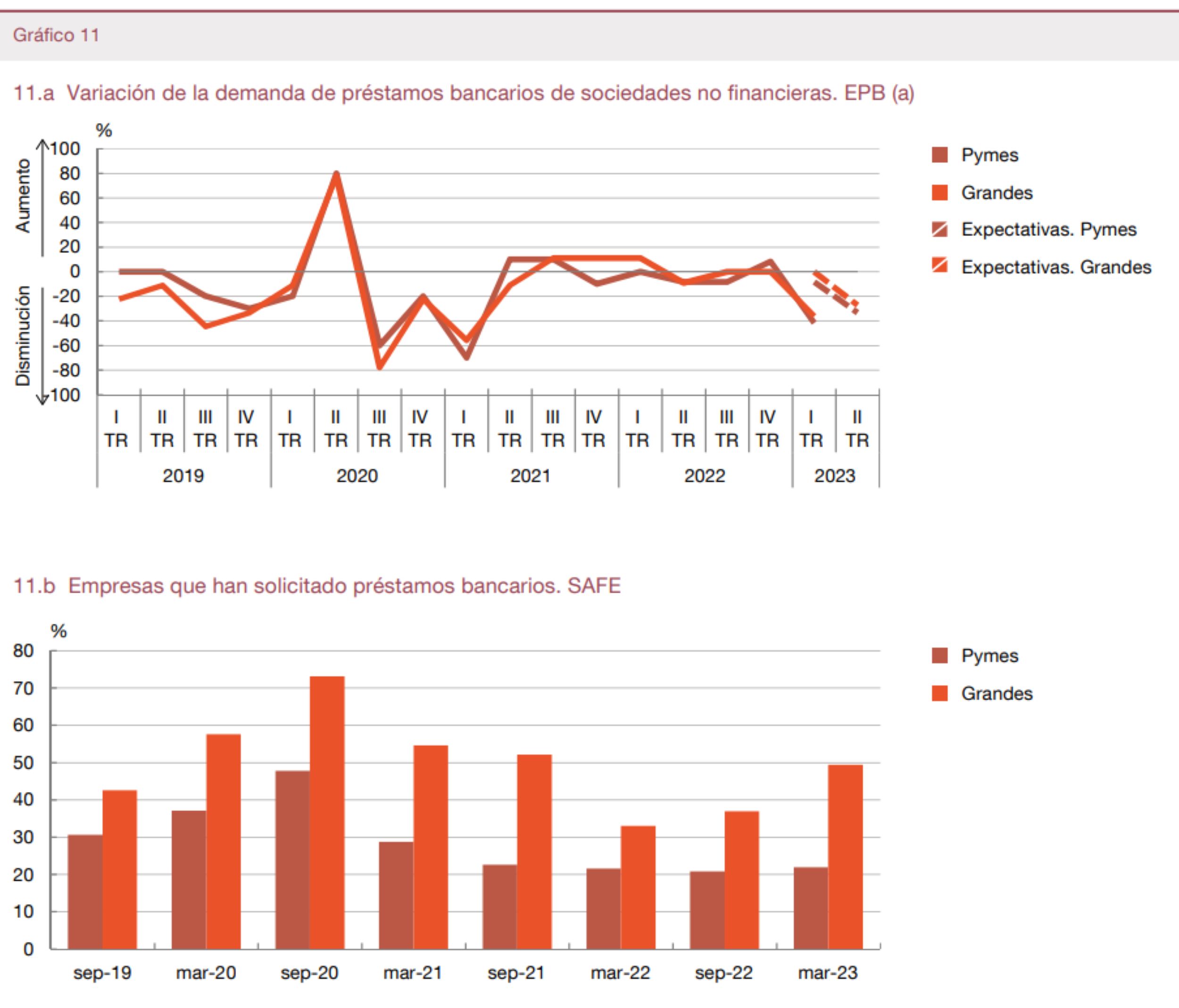

Respecto de las empresas, sucede lo mismo con sus costes para la nueva financiación: también siguen aumentando, del mismo modo que también se ha deteriorado el acceso al crédito bancario por parte de las empresas, consecuencia de nuevo "del deterioro de las perspectivas económicas", siendo especialmente difícil acceder a financiación a "las empresas de menor tamaño, las constituidas más recientemente y las más vulnerables".

También ha descendido la demanda de crédito bancario procedente de empresas "por los mayores tipos de interés y por las menores necesidades para financiar inversiones en activos fijos".

Así, este descenso de la oferta y la demanda de crédito se ha traducido en una notable disminución de la nueva financiación captada por las empresas.

Con todo, en este contexto la proporción de empresas financieramente vulnerables habría continuado descendiendo y no se aprecian señales de un deterioro significativo de la calidad crediticia de las empresas ni un repunte en las insolvencias corporativa. De este modo, "las empresas evolucionan favorablemente en agregado, pero de forma heterogénea entre sectores". De hecho, en el propio informe se explica que "hay que tener en cuenta que estos resultados [acerca de las rentabilidades] están basados en una muestra reducida de empresas, generalmente de gran dimensión" y que "la información cualitativa procedente de encuestas realizadas a empresas evidencia una peor evolución de los beneficios de las compañías de menor tamaño".

¿La economía española va ‘como una moto’?

Es evidente que a la luz de los datos proporcionados por el Banco de España podemos observar una mejoría de diferentes indicadores de la economía española respecto del sector privado. Sin embargo, no podemos olvidar que toda esta evolución, al igual que la de otras variables macroeconómicas (como la inflación), parte de una posición mucho más desfavorable que la de otros países. Por tanto, no es que la economía española vaya ‘como una moto’, sino que estamos recuperando ahora todo lo que perdimos durante los tres años anteriores. De hecho, esta recuperación es, además, más tardía de lo que en un principio se estimaba desde el Ejecutivo, que preveía un rebote en ‘V’. De hecho, como ya se ha comentado, las familias españolas perdieron un 4,5% de poder adquisitivo por efecto de la inflación entre 2020 y 2022.

Además, como informa José María Rotellar en Libre Mercado, en la economía todo está comenzando a pararse, tanto las hipotecas o el indicador de actividad del sector servicios, como las cifras de negocios de la industria, aparte de que el espejismo del aumento del PIB sólo se debe a una disminución de las importaciones (consecuencia del empobrecimiento de la sociedad).