Conocer las estadísticas más relevantes del campo económico en China es una tarea complicada, especialmente, si se tratan de figuras con una evolución negativa. Este es el caso de la tasa de desempleo juvenil, que batió su récord histórico al superar el 20% durante este verano. La decisión tomada por el país asiático ha sido la de suspender la publicación de este dato.

Lo cierto es que las perspectivas de crecimiento en China no son buenas. Aunque el Fondo Monetario Internacional estima que China crecerá un 5,2% en 2023 (en parte debido al abandono de las restricciones de la pandemia), en el próximo lustro, el PIB chino podría crecer una tercera parte de lo promediado en las dos primeras décadas de este siglo. No es una cuestión menor, ya que su contribución al crecimiento mundial es del 34,9%.

Una burbuja de deuda

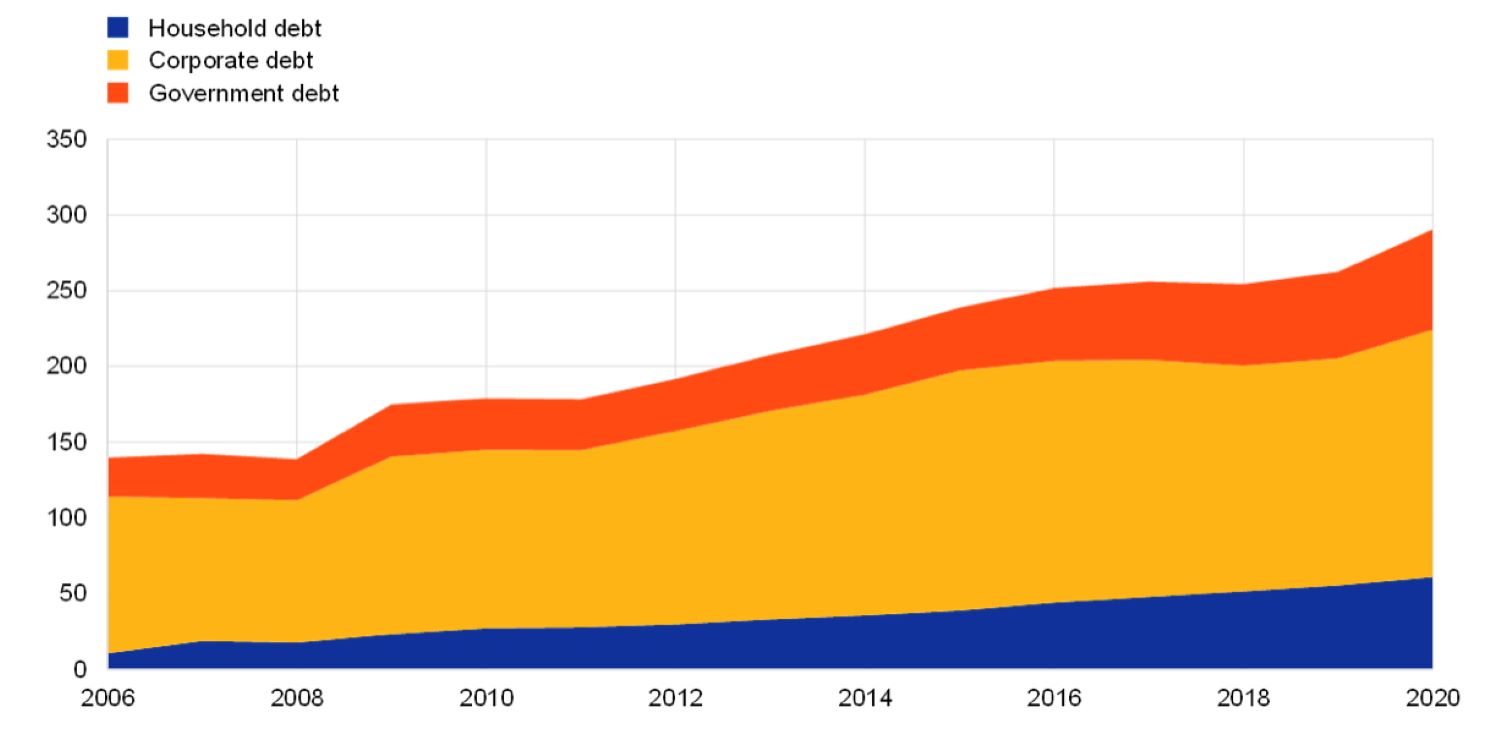

La desaceleración económica china está imbricada con la acumulación de deuda registrada desde la Gran Recesión. Como se puede apreciar en la Figura de abajo, el endeudamiento de los hogares, empresas y gobierno se ha duplicado hasta alcanzar el 300% del total de los bienes y servicios producidos en un año.

La razón del fuerte incremento de los pasivos gubernamentales y de las empresas se debe a la orientación política seguida desde 2007. Debido a la fuerte caída en la demanda externa a raíz de la crisis financiera, China apostó por una estrategia de incremento de la inversión para mantener las tasas de crecimiento por encima del 10%. La ratio que mide la tasa de inversión en relación con el crecimiento (ICOR) se mantuvo por debajo de 4 hasta el estallido de la crisis, desde entonces, ha aumentado en un 50%.

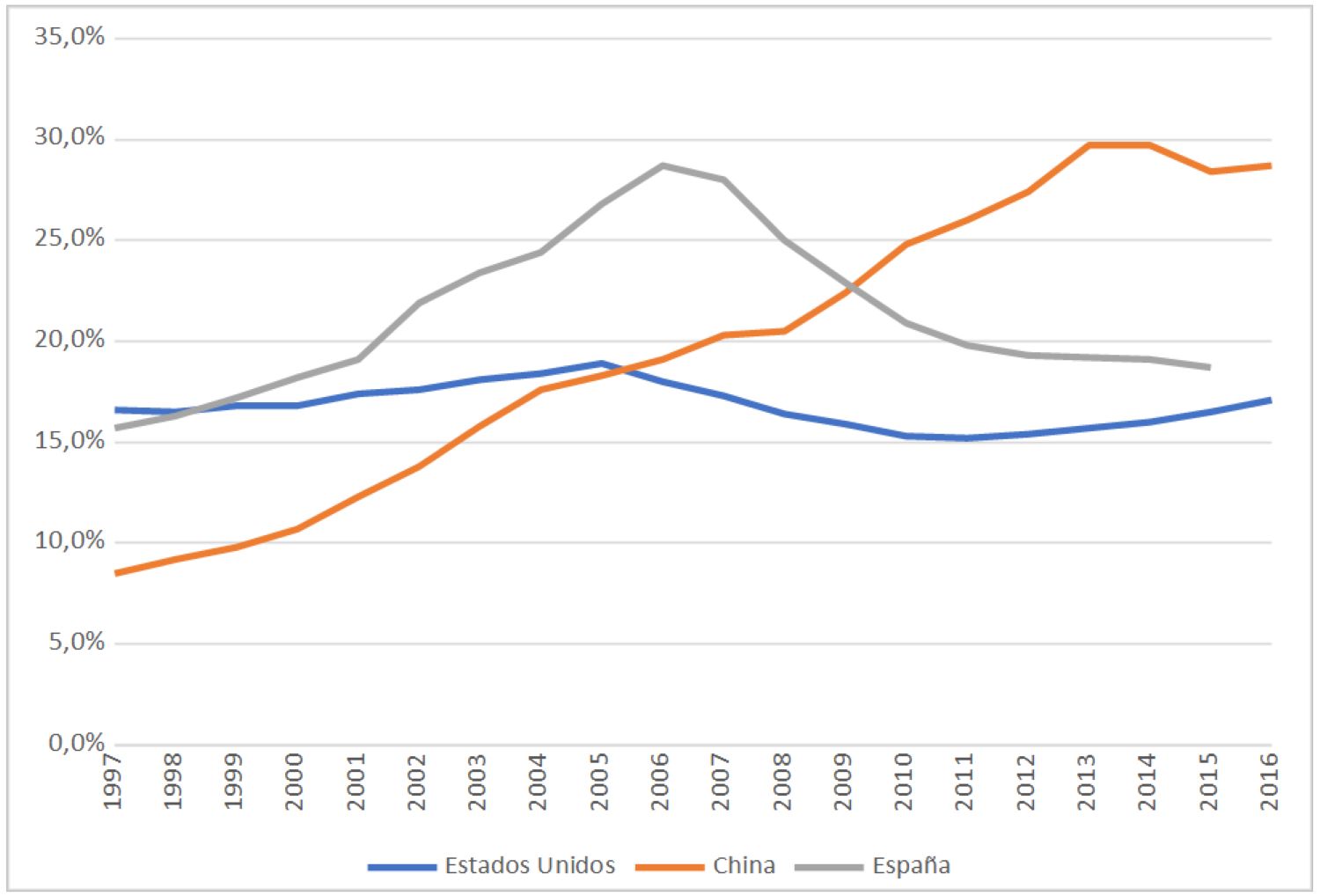

El sector que ha empujado hacia arriba las tasas de inversión ha sido el inmobiliario. Tanto es así que su contribución al PIB se encuentra próximo al 30%, superando el pico vivido en España durante la burbuja inmobiliaria. Mientras nuestro país o Estados Unidos comenzaron a reducir su exposición a las actividades del sector inmobiliario, China redobló su apuesta como forma de sostener su economía.

El papel de los gobiernos locales

La Asociación Internacional de Ingeniería de Puentes y Estructuras (IABSE), otorgó el premio a la infraestructura del año 2022 al puente Pingtang, situado en la región china de Guizhou. Pero este puente no es el único que se puede encontrar en este emplazamiento. Se contabilizan cerca de 30.000 puentes. Desarrollar esta infraestructura no ha sido un menú gratuito: la ratio deuda/PIB alcanza el 137%.

¿Cómo se ha llegado a esta situación? Los gobiernos locales se financian a través de tres fuentes: impuestos, financiación de la tierra y deuda pública. En 1994, el gobierno central aprobó una reforma fiscal que, de facto, recentralizó buena parte del poder recaudatorio, pero no las competencias en materia de desarrollo económico y social. Esto obligó a buscar nuevas fuentes de ingresos. En 1998, entró en vigor una nueva legislación que permitía a los gobiernos locales expropiar tierras y generar ingresos a través de derechos de uso o, directamente, vendiéndolas. A comienzos de siglo, las concesiones de tierra significaban el 30% del total de los ingresos de los gobiernos locales, porcentaje que se duplicó en las últimas dos décadas.

Hasta 2014, los gobiernos locales no tenían permitido obtener préstamos directamente de los bancos comerciales. Para sortear la normativa, se crearon vehículos de financiación, los cuales serían los encargados de ejecutar los proyectos de inversión necesarios gracias al respaldo de la emisión de deuda. Se estima que dos tercios de la deuda empresarial está en manos de empresas estatales. Además, para inflar artificialmente los ingresos fiscales, las autoridades locales vendieron las tierras a estas empresas públicas. En 2022, más de la mitad de venta de parcelas tuvieron como comprador a los vehículos de financiación.

La burbuja inmobiliaria

Pero no solo se promovió la construcción de infraestructuras. Con más servicios disponibles, las promotoras de viviendas también tenían incentivos para pagar más por los terrenos. Esto generaba todavía más ingresos para los gobiernos locales. Además, los políticos pueden ascender si logran un mayor nivel de desarrollo económico, por lo que el incentivo para inflar la burbuja inmobiliaria parecía claro. Pero como en el caso de los gobiernos locales, la construcción de vivienda se sufragó a base de deuda. En 2020, tanto la Covid-19 como la política de las tres líneas rojas para enfriar la burbuja inmobiliaria paralizaron el sector y empresas como Evergrande se vieron altamente expuestas debido a su alto nivel de endeudamiento.

Aunque las políticas restrictivas se limitaron parcialmente para aliviar la situación financiera de las empresas y finalizar la construcción de viviendas que se quedaron a medias, la demanda e inversión de vivienda está en caída libre. Además, existe un claro riesgo de transmisión al sector financiero a través de la banca en la sombra, la cual ha financiado la deuda corporativa durante estos años. Mientras que en 2008 la banca en la sombra no existía, desde entonces, su contribución al PIB se ha disparado por encima del 60%. Empresas de gestión de activos como Zhongrong Trust ya han dejado de pagar sus productos de gestión de patrimonios (WMP).

Finalmente, la situación de los hogares también puede comprometer el futuro económico chino. Los promotores también dependen del pago por adelantado de las familias, pero su alto endeudamiento, el cual supera el 50% del PIB, la tasa de viviendas vacías y los altos precios, dificultan que sigan invirtiendo más en el sector.