Ahorrar y dejar el dinero en el banco empieza a ser rentable en España. Tras años de tipos de interés cero e incluso negativos, donde los ahorradores no recibían nada por sus depósitos y cuentas corrientes, llegando incluso a tener que pagar por mantener su dinero, muchos clientes ven con satisfacción que sus entidades empiezan a retribuirles.

La banca española ha tardado algo más que el resto de Europa en ofrecer rentabilidades atractivas a sus depositantes debido, sobre todo, al exceso de liquidez que todavía existía en el sistema, pero ya empieza a aproximarse a la media de la zona euro. Y lo hace con fuerza, puesto que en pocos meses ya se pueden contratar depósitos a plazo con rentabilidades de hasta el 4%.

La guerra de los depósitos ha estallado de nuevo en España. Las entidades compiten entre sí para captar pasivo con ofertas cada vez más atractivas para que los ahorradores contraten depósitos a corto y medio plazo. Esta situación no se veía desde la anterior crisis financiera internacional, hace ahora 15 años.

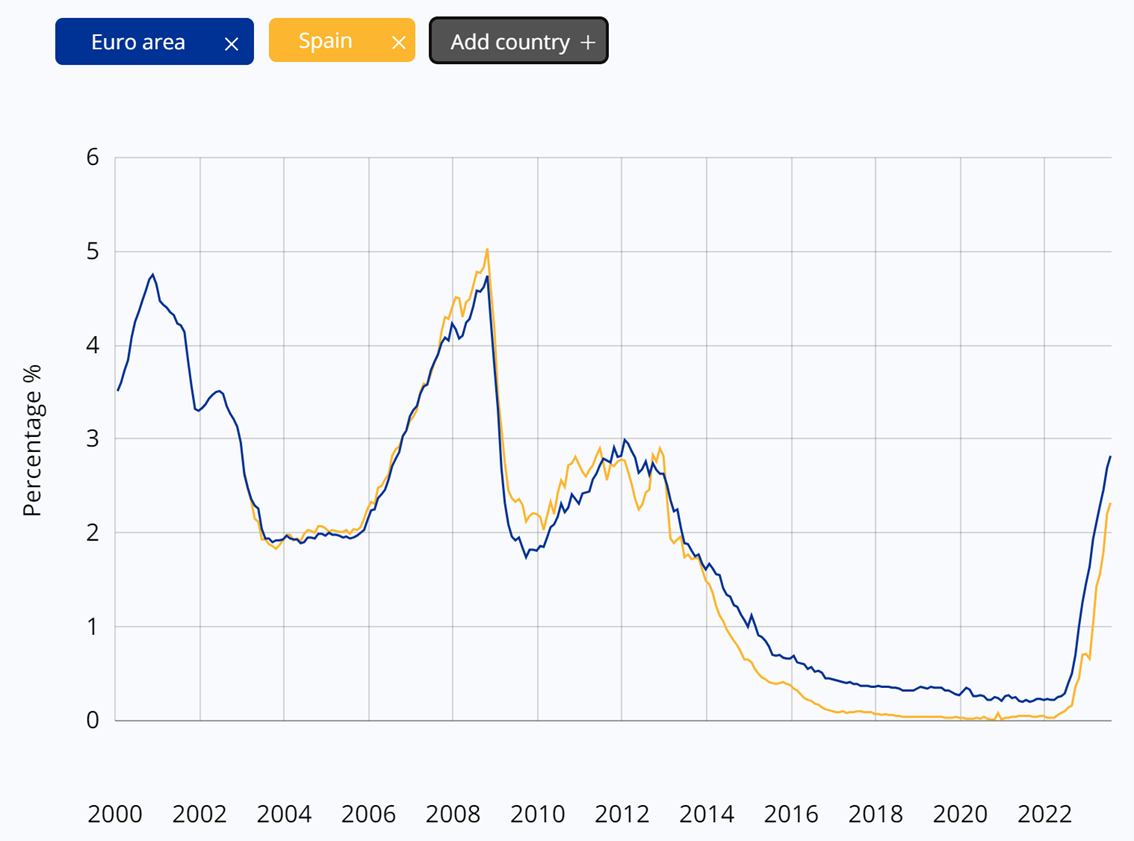

La banca europea pagaba ya un interés medio del 2,8% el pasado mes de julio, su nivel más alto desde 2012. Los depósitos llegaron a remunerarse al 4,6% en 2008, en medio de la gran tormenta de la subprime. Pero, en los últimos años, la rentabilidad del ahorro se ha mantenido prácticamente nula, como consecuencia de la laxa política monetaria de los bancos centrales, con tipos de interés cero y masivas inyecciones de liquidez.

España ha seguido la misma senda que el resto de la zona euro, aunque con algunos meses de decalaje. Los bancos españoles ya pagaban en julio por los nuevos depósitos a plazo un 2,3%, su nivel más alto desde enero de 2013. A este respecto, cabe recordar que un año antes el tipo medio era del 0,15%.

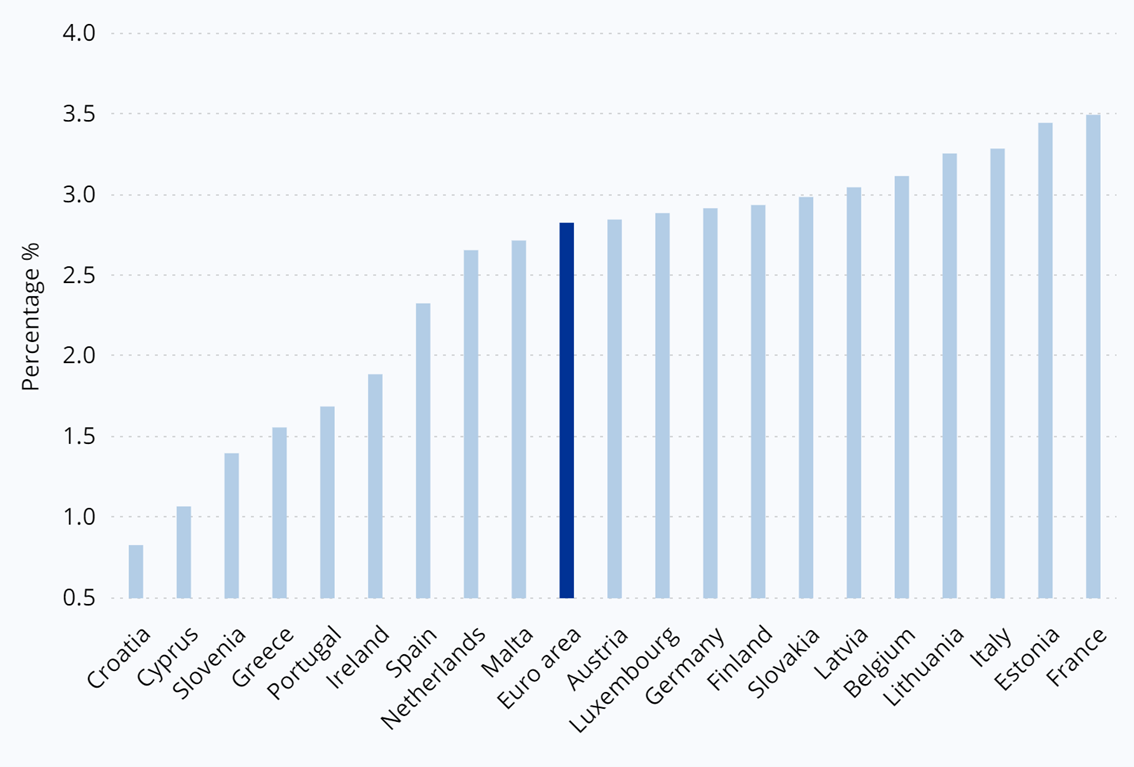

La retribución de los depósitos en España se aproxima así a la media de la zona euro, superando a países como Croacia, Chipre, Eslovenia, Grecia, Portugal e Irlanda. Francia es, hoy por hoy, el país que ofrece una mayor rentabilidad en estos productos, con una media del 3,5%, seguida de Estonia e Italia, por encima del 3%.

Aunque la rentabilidad media de los depósitos en España, del 2,3%, todavía queda lejos del 3,6% que ofrecen las letras del Tesoro a 1 año, el diferencial se ha estrechado en los últimos meses. Atrás quedan ya las colas a las puertas del Banco de España para comprar letras en busca de una mínima rentabilidad, ante la nula remuneración de los depósitos.

La cuestión es que ya hay entidades españolas que han puesto en marcha intensas campañas de captación de clientes con ofertas cada vez más altas para el ahorrador particular. Desde hace poco, existe la posibilidad de contratar depósitos a plazo desde España que ofrecen tipos de hasta el 4% a un año, pero, hasta el momento, este tipo de productos se limitan a entidades extranjeras.

Esto ha empezado a cambiar y ya es posible encontrar ofertas similares tanto en la banca española como en filiales extranjeras con presencia en España. En general, han sido los bancos digitales y los medianos y pequeños los primeros que se han lanzado a elevar de forma intensa la rentabilidad de los depósitos, mientras que los grandes se mantienen todavía algo rezagados, debido a la menor necesidad de captar ahorro al contar todavía con un alto nivel de liquidez. Pero todo apunta a que es cuestión de tiempo que se sumen también abiertamente a la batalla.

Así, por ejemplo, la cuenta Facto del banco BFF ofrece un interés del 4% en depósitos a 1 año a partir de 5.000 euros, mientras que Banco Mediolanum lanzó una oferta del 4% TAE. Por encima del 3% anual se pueden encontrar depósitos en Banco Finantia, Pibank y Banca March, seguidos de EBN Banco o MyInvestor. No son los únicos. Cada vez son más las entidades que se lanzan a la guerra con depósitos por encima del 2% a plazos incluso más cortos, como es el caso de Openbank a 6 meses, ING a 4 meses o Caixabank.

Lo que permanece prácticamente invariable es la remuneración de la cuenta corriente, que es donde se concentra el grueso del ahorro de las familias. En julio, los hogares guardaban en sus cuentas 894.953 millones de euros. Por este saldo, la banca ofrecía una media del 0,12% en julio, el mismo importe que en junio, si bien es cierto que también ha subid, puesto que en diciembre la remuneración era de tan sólo el 0,04%.