Eduardo Garzón, economista y hermano del ministro de Consumo en funciones, Alberto Garzón, se ha descolgado en las redes animando a comprar deuda pública bajo el argumento de que es una inversión "ética", "segura" y "rentable", en comparación con otras posibles alternativas tales como los fondos de inversión o la bolsa.

Eduardo Garzón anima a invertir en deuda pública para "invertir de forma ética". pic.twitter.com/zye3gRzP7W

— Wall Street Wolverine (@wallstwolverine) September 27, 2023

Lo primero que llama la atención es el momento escogido. No en vano, el hermano del ministro ha lanzado su particular diatriba justo cuando el bono español a 10 años supera el umbral del 4% de rentabilidad por primera vez desde finales de 2013, en plena crisis financiera internacional.

El bono español a 10y supera hoy el 4% de rentabilidad por primera vez desde finales de 2013.

Septiembre se encamina a ser el peor mes del año para la deuda soberana, después de que los bancos centrales hayan aguado la expectativa de un giro en su política monetaria. pic.twitter.com/aFFZn3Mt4e

— María Muñoz (@mariadelamiel) September 28, 2023

Ahora que el Estado tiene que pagar mucho más por colocar sus bonos, Garzón aprovecha para cantar las bondades de comprar deuda nacional con el fin de aumentar su demanda y, de este modo, tratar de abaratar el coste de financiación.

Según explica, comprar deuda es la "opción más ética que puedes hacer porque tu dinero no enriquecerá a nadie, sino que servirá para reducir el coste de financiación del Estado, lo que en un país como el nuestro, que no tiene soberanía monetaria, le dará más capacidad para financiar servicios como la educación, la sanidad o la dependencia".

"También es la opción más segura porque los estados raramente quiebran", añade. "Y, por si fuera poco, también es una opción relativamente rentable: en un año puedes ganar un 3% de lo que inviertas, que es mucho más de lo que te da el dinero en el banco, que es próximo a cero".

La deuda no es "ética"

Dice Garzón que comprar deuda es una inversión "ética" porque no enriquece a nadie. Pero no es así. En primer lugar, porque la deuda sirve para financiar gobiernos y, por tanto, sirve a los intereses -particulares o partidistas- de los políticos en el poder. De una u otra forma, son los políticos los que se benefician de la deuda pública, especialmente los más manirrotos e irresponsables, ya que dispondrán de más dinero para intentar comprar votos y mantenerse en el cargo mediante el aumento de gasto.

Además, la deuda pública no crea riqueza per se, más bien todo lo contrario, puesto que se paga con impuestos, presentes o futuros. Es decir, el gobierno de turno le tendrá que quitar dinero previamente a los contribuyentes (familias y empresas) para poder amortizar dicha deuda, de modo que, lejos de crear riqueza, la destruye.

Y todo ello sin contar que los estados se endeudan para gastar en todo tipo de actividades que no tienen nada de ético ni beneficioso para el conjunto de la sociedad, como la guerra, la corrupción, la construcción de redes clientelares o, directamente, el despilfarro de dinero público.

Invertir en Bolsa, que no es otra cosa que comprar parte del capital de las empresas cotizadas, no sólo puede enriquecer al propietario de las acciones, sino al conjunto de la sociedad, ya que las empresas sirven a los intereses del mercado. Su éxito y supervivencia depende, en última instancia, de satisfacer las necesidades de la población. Y haciéndolo generan riqueza y empleo. Además, cuanto más capitalizada está una economía, más riqueza y bienestar disfruta su población.

Ni "segura"

Tampoco es una inversión segura, tal y como advierte la propia CNMV:

Una de las creencias erróneas más extendidas es pensar que invertir en renta fija es invertir sin riesgos […]

- Riesgo de mercado: es la posibilidad de que los valores coticen por debajo del precio que pagamos por ellos. Las fluctuaciones de precios de la renta fija cotizada dependen sobre todo de la evolución de los tipos de interés, de las circunstancias de mercado y de las condiciones económicas generales.

- Riesgo de liquidez: es el riesgo de que no se encuentre contrapartida en el mercado y, por tanto, que no se pueda vender el producto.

- Riesgo de crédito: se trata del riesgo que se asume por la posible falta de cobro de los intereses y/o principal de la inversión por parte del emisor.

Dice Garzón que los estados "raramente" quiebran, pero no es cierto. De hecho, es bastante habitual. Hay gobiernos que, directamente, incumplen sus compromisos de pago y otros muchos (la mayoría) que eliminan dicha factura generando inflación mediante gasto público y expansión monetaria por parte de sus bancos centrales. De este modo, el prestamista termina perdiendo dinero, junto al resto de la población, por culpa de la subida generalizada de precios.

De acuerdo con Eduardo Garzón, la deuda pública es un activo seguro porque el banco central puede crear dinero ilimitadamente . ¿Pero es así? https://t.co/JOJvpfOXBs

— Juan Ramón Rallo (@juanrallo) December 13, 2020

En los últimos ocho siglos de crisis financieras, un porcentaje muy elevado de estados -entre el 30% y el 50% de un total de 66 casos examinados- no pudieron afrontar el pago de sus deudas (default) durante cinco períodos marcados por grandes crisis económicas: la guerra emprendida por Napoleón; el período que abarca desde 1820 a 1840 –aquí quebraron todos los países latinoamericanos analizados–; desde 1870 a 1890; la Gran Depresión (1930-1950); y la crisis de las economías emergentes de los años 80 y 90.

Y lo más paradójico es que España ostenta el récord absoluto de suspensiones de pago de la historia. El Estado español ha quebrado en un total de 13 ocasiones. Siete durante el siglo XIX y otras seis durante los tres siglos precedentes. Lo que nunca ha quebrado hasta ahora es la Bolsa.

Ni "rentable"

Y no. Por último, la deuda tampoco es lo más rentable. Ahora, precisamente, la renta fija no atraviesa uno de sus mejores momentos. El precio de los bonos cotiza de forma inversa a su rentabilidad. Es decir, a mayor rentabilidad, menor precio nominal. Y al revés.

La subida de los tipos de interés por parte de los bancos centrales se ha traducido, entre otras cosas, en un desplome histórico del precio de los bonos, generando con ello grandes pérdidas a muchos de sus compradores. De hecho, 2022 fue uno de los peores años de la historia para la deuda, con pérdidas globales del 16%. Si la rentabilidad de la deuda española sigue subiendo, su precio seguirá bajando, de modo que el inversor perderá dinero si vende.

Por otro lado, aunque es cierto que la deuda pública promete una rentabilidad anual que, en la actualidad, oscila entre el 3% y el 4% según la duración de la emisión, tampoco es muy rentable en términos reales, ya que la inflación de los dos últimos años se ha situado por encima del interés medio de letras y bonos. Los inversores, por tanto, han perdido dinero, si se tiene en cuenta la pérdida de poder adquisitivo derivada de la inflación.

Asimismo, tampoco es cierto que el ahorro depositado en el banco rinda al 0%. En los últimos meses, las entidades han empezado a competir entre sí para captar pasivo y ya se pueden encontrar depósitos a plazo en el mercado por encima del 2%, 3% e incluso 4% anual, de forma similar al rendimiento de letras y bonos.

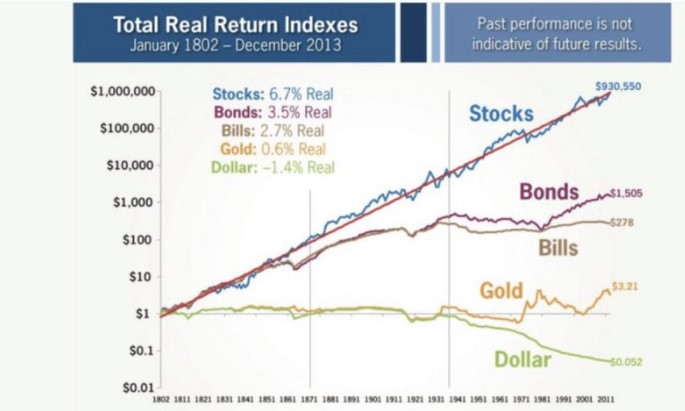

Por el contrario, la Bolsa (tomando como referencia EEUU) es la mejor inversión a largo plazo en términos reales (descontando inflación), ya que ofrece una rentabilidad media próxima al 7%, frente al 3,5% de los bonos y el 2,7% de las letras, tras más de dos siglos de historia.

En definitiva, la inversión en Bolsa es mucho más ética, segura y rentable que la deuda pública.