Pedro Sánchez, en la parte económica de sus compromisos con sus socios para seguir siendo presidente, ha prometido un conjunto de promesas económicas inviables, que sólo generarán más gasto, déficit y deuda, acrecentando el carácter insostenible de las cuentas públicas españolas.

Su promesa de transporte público gratuito para determinadas personas, como jóvenes y mayores o las ayudas hipotecarias, que incrementará el gasto de forma insostenible; la reforma del estatuto de los trabajadores, que introducirá rigidez al mercado laboral y pérdida de competitividad para la economía, con las 37,5 horas a la semana; o un mayor incremento del salario mínimo, que empeorará, todavía más, esos costes laborales, ahogará más a las empresas y pondrá en riesgo la generación de actividad económica y, con ello, de muchos puestos de trabajo.

Junto a ello, la condonación de deuda catalana, el otorgar a Cataluña un régimen de financiación propio, claramente inconstitucional, la cesión de la gestión de la Seguridad Social al PNV o trocear una parte de Renfe para darle Rodalies a los independentistas catalanes, junto con una jugosa financiación, entre otras cosas, constituye una huida hacia delante de Sánchez una vez más, como lo hace con la amnistía inconstitucional o con el también inconstitucional ataque de Sánchez a la separación de poderes, al atacar de frente a los jueces con su pacto con Junts acerca de la imposición de comisiones de investigación con lo que ellos consideran que es un lawfare, como si España fuese un Estado no democrático. Todo esto también perjudica a la economía, pues genera una inseguridad jurídica enorme, añadida a la generada por Sánchez durante este quinquenio, con impuestos populistas, como el de la banca o las energéticas -prorrogadas ahora-, además del demagógico impuesto a las grandes fortunas, que, por mucho que lo niegue el TC, invade competencias autonómicas sobre el impuesto estatal cedido que es el de Patrimonio.

Así, Sánchez exhibe una política económica continuadora de la que ha ejecutado en este quinquenio pasado, pero de forma todavía más exacerbada, en un contexto de claro deterioro de la economía. Gasto, déficit y deuda, en un entorno de empeoramiento económico, hacen que la política económica de Sánchez sea un cheque sin fondos, pues no tendrá capacidad de maniobra para gobernar como lo ha hecho hasta ahora, basado en la excepcionalidad y el gasto público exento de cumplir reglas fiscales, que ahora retornan. Con la economía empeorando, con el sector exterior resintiéndose, con la población nacional sufriendo una gran pérdida de poder adquisitivo, con la inseguridad jurídica que ahuyenta inversiones y obligado a no poder gastar tanto como ha gastado en los últimos cinco años, su castillo de naipes económico se le desmoronará más pronto que tarde.

La herencia que recibe, que es la que él mismo se lega, constituye, por tanto, una herencia envenenada. Aunque el Gobierno insiste desde hace meses en las bonanzas de la economía la realidad va por otro camino diferente al de la visión distorsionada que el Ejecutivo tiene de la economía.

Contexto

La economía, pese a las revisiones al alza de algunos indicadores, mantiene su senda de desaceleración, iniciada al principio de esta segunda parte del año.

No obstante y aunque se han producido esas revisiones al alza del crecimiento que tanto para 2023 como para años anteriores, cerró 2023 con una desaceleración cada vez más intensa, desde la ya iniciada en el tercer trimestre, y más intensa todavía en 2024.

Así, la mayor parte de las instituciones que realizan predicción económica están revisando a la baja, de manera importante, sus previsiones para 2024, con un gran número de incertidumbres que, a buen seguro, harán que tengan que rebajar sus previsiones todavía más en los próximos meses.

Inflación

La inflación mantiene su tendencia ascendente y sube, sí, sube, por mucho que el Gobierno trate de hacernos ver que lo blanco es negro. Los datos del indicador adelantado de diciembre muestran que la inflación mensual no baja y que la subyacente sube casi 3 décimas.

tabla

Eso hace que durante muchos meses los alimentos estén aumentando a doble dígito interanual y a que el crecimiento acumulado de la inflación sea tremendamente alto. Así, el IPC ha aumentado un 17,17% desde que gobierna Sánchez, mientras que la subyacente, en ese período, ha aumentado un 1474%.

tabla

Crecimiento económico

El crecimiento económico se desacelera, desgraciadamente, cada vez más, diga lo que diga el Gobierno. Puede festejar los datos de la EPA o los del PIB, pero la EPA nos devuelve una ralentización en el empleo y el PIB nos muestra cómo la actividad económica se frena con intensidad, pese a referirse al trimestre donde la campaña de verano tiene más impacto y haber sido ésta especialmente buena. Sin embargo, ni eso ha sido suficiente para poder impulsar con firmeza la economía. Veamos los datos.

Tasa trimestral

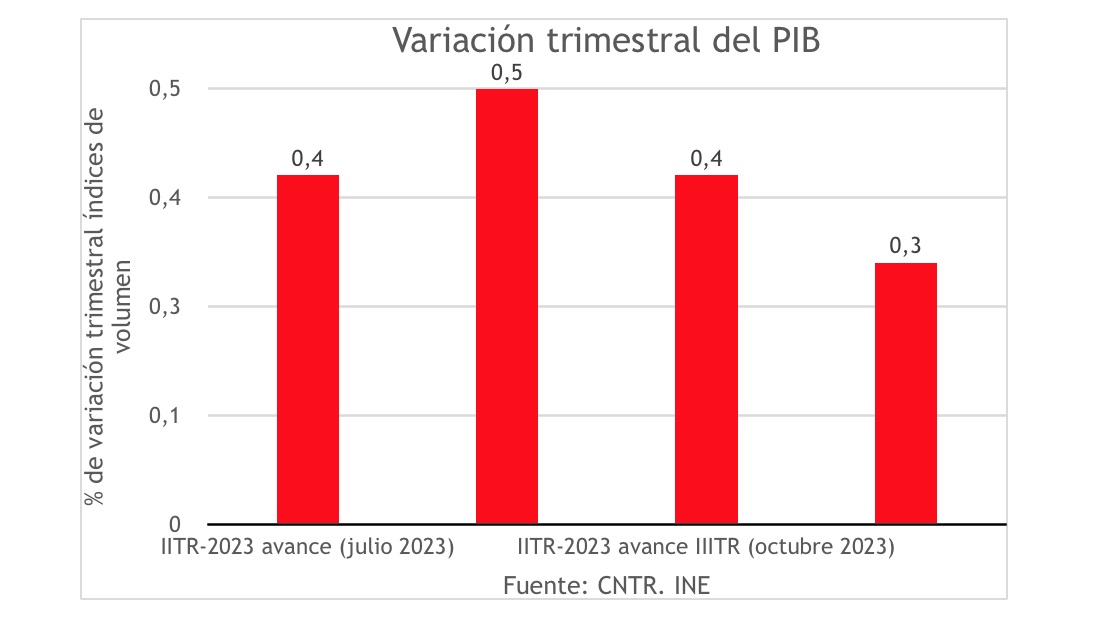

Así, el PIB crece un 0,3% en el IIITR-2023 -tanto en avance como en principales agregados-, que supone una décima menos que en el IITR, pero realmente son dos décimas menos, porque el INE dio un crecimiento del 0,4% para el IITR en el avance de julio, pero lo elevó al 0,5% en los principales agregados publicados el veintidós de septiembre, y ahora rebajan de nuevo al 0,4% la cifra del segundo trimestre, poco más de un mes después.

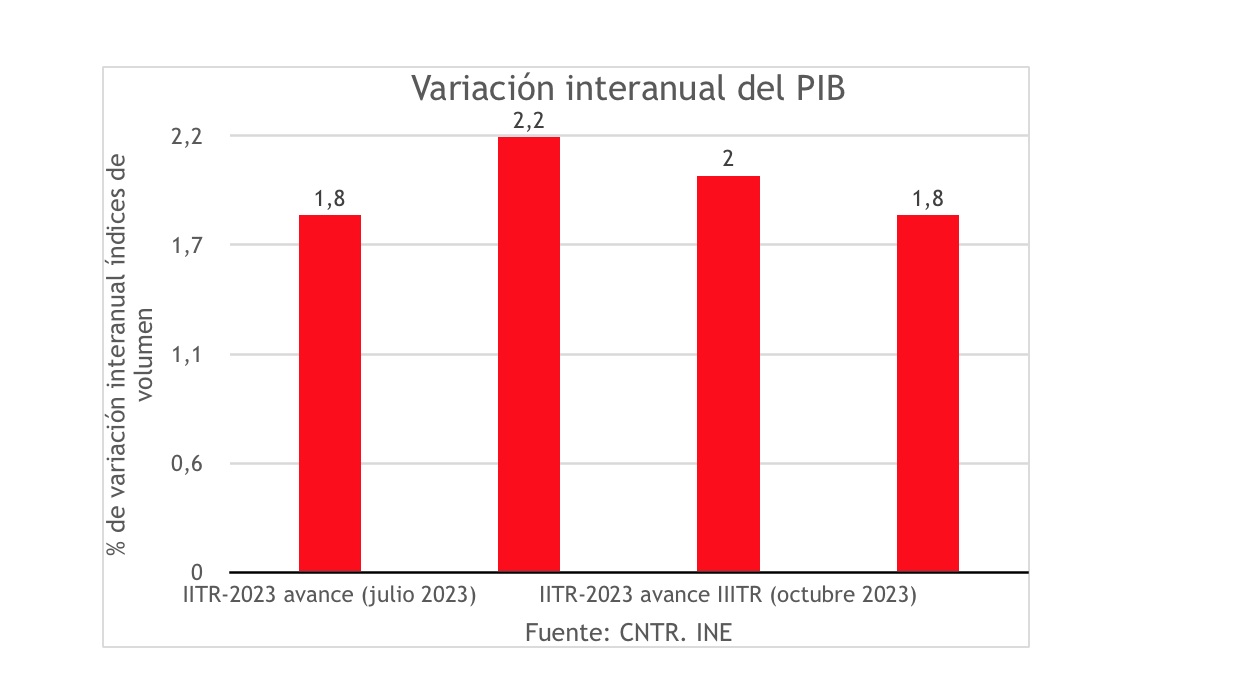

En cualquier caso, el IIITR se desacelera claramente, también en tasa interanual, que crece un 1,8% -tanto en avance como en principales agregados-, dos décimas menos que en el IITR, aunque son cuatro décimas menos que en el dato que el INE atribuyó al IITR en la revisión de hace un mes y que ahora rebaja tras haberla subido hace unas semanas.

Por su parte, el gasto en consumo de los hogares crece un 1,3% trimestral -una décima menos que en los datos de avance-, motivado, en gran parte, por la época del año, donde siempre se da un mayor consumo. Cae la inversión un 0,6% -dos décimas menos que en los datos de avance-, cuando venía de crecer un 1,8% -también empeora una décima respecto a los datos de avance-. Empeora, por tanto, 2,4 puntos, que denota el empeoramiento de expectativas y la inseguridad jurídica que las políticas del Gobierno provocan en la economía española, que ahuyentan las inversiones. Así, la demanda nacional se desacelera, creciendo un 0,8% trimestral, una décima menos que el trimestre anterior.

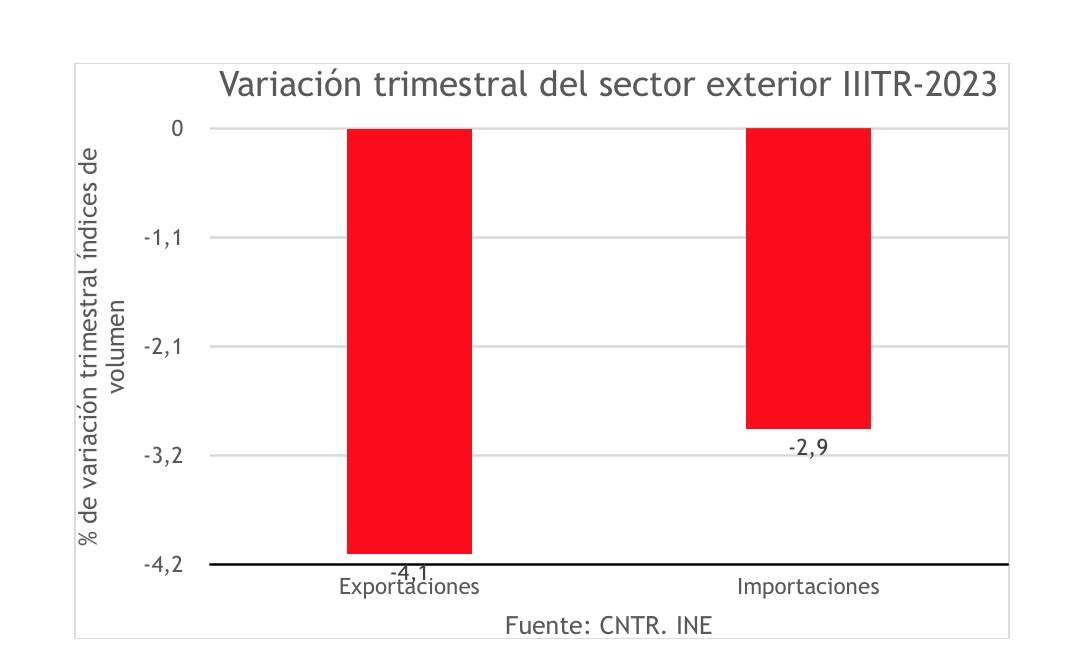

Por su parte, el sector exterior continúa con su caída, al descender las exportaciones un 4,1% y las importaciones un 2,9%. Eso es fruto de la pérdida de poder adquisitivo en el caso de las importaciones y del descenso de la renta de nuestros socios comerciales y pérdida de competitividad de las empresas españolas en el caso de las exportaciones.

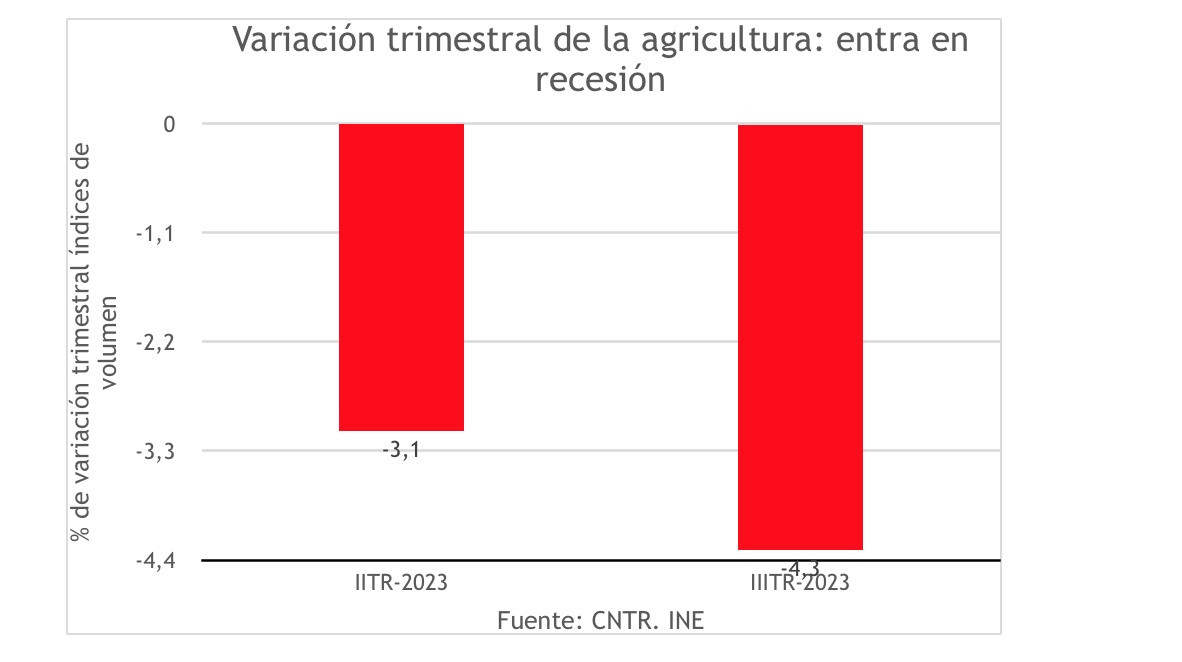

Por sectores, la agricultura cae un 4,3% -casi un punto peor que en los datos de avance- y entra en recesión técnica, tras caer un 3,1% el trimestre anterior -6 décimas peor que en los datos de avance-.

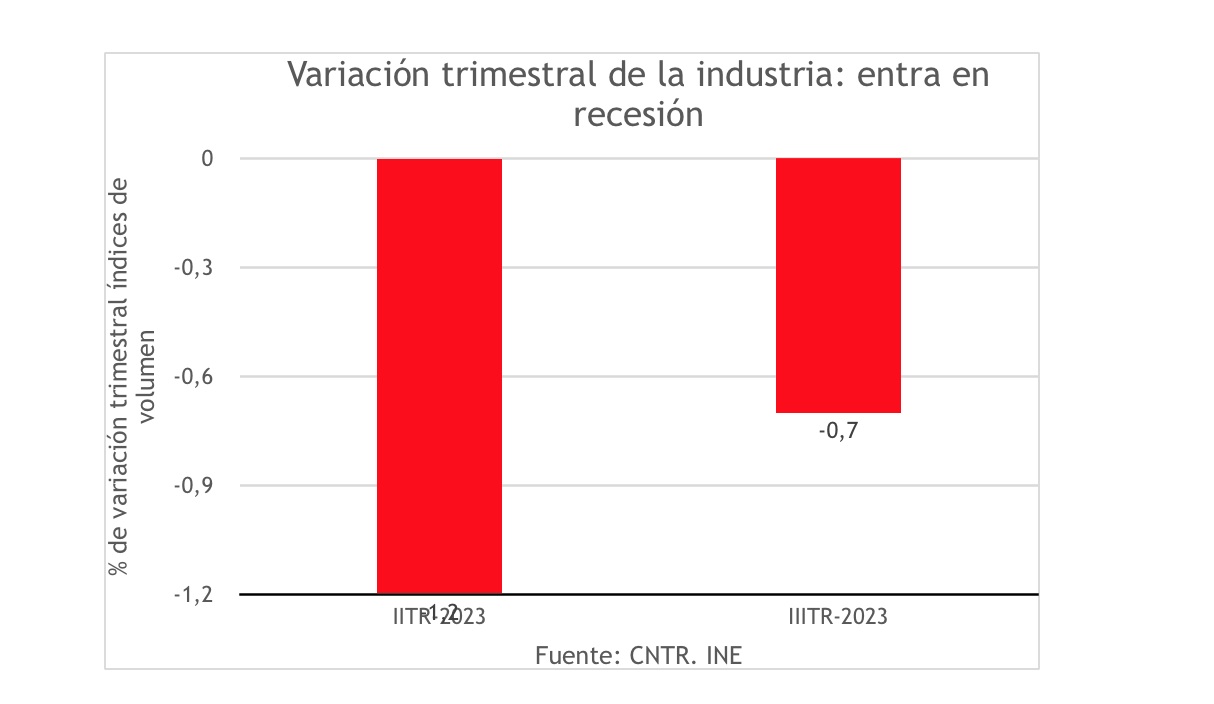

La industria también entra en recesión técnica y disminuye un 0,7% -una décima peor que en los datos de avance-, tras haber caído un 1,2% en el IITR.

La construcción, por su parte, cae un 0,7% -una décima peor que en el avance- y entra en negativo.

Sólo crece el sector servicios, pero lo hace sólo un 0,9%, impulsado por la campaña turística. Por ejemplo, el comercio cae un 0,1%, dos décimas peor que en el avance, un punto menos que el trimestre anterior y caen las actividades inmobiliarias por tercer trimestre consecutivo, y lo hacen un 1,4% -una décima peor que en el avance.

Tasa interanual

En tasa interanual, el consumo de los hogares crece un 1,1%, perdiendo la mitad de lo que crecía el trimestre anterior. Mantiene el crecimiento el gasto público de las AAPP, con un 4,3%.

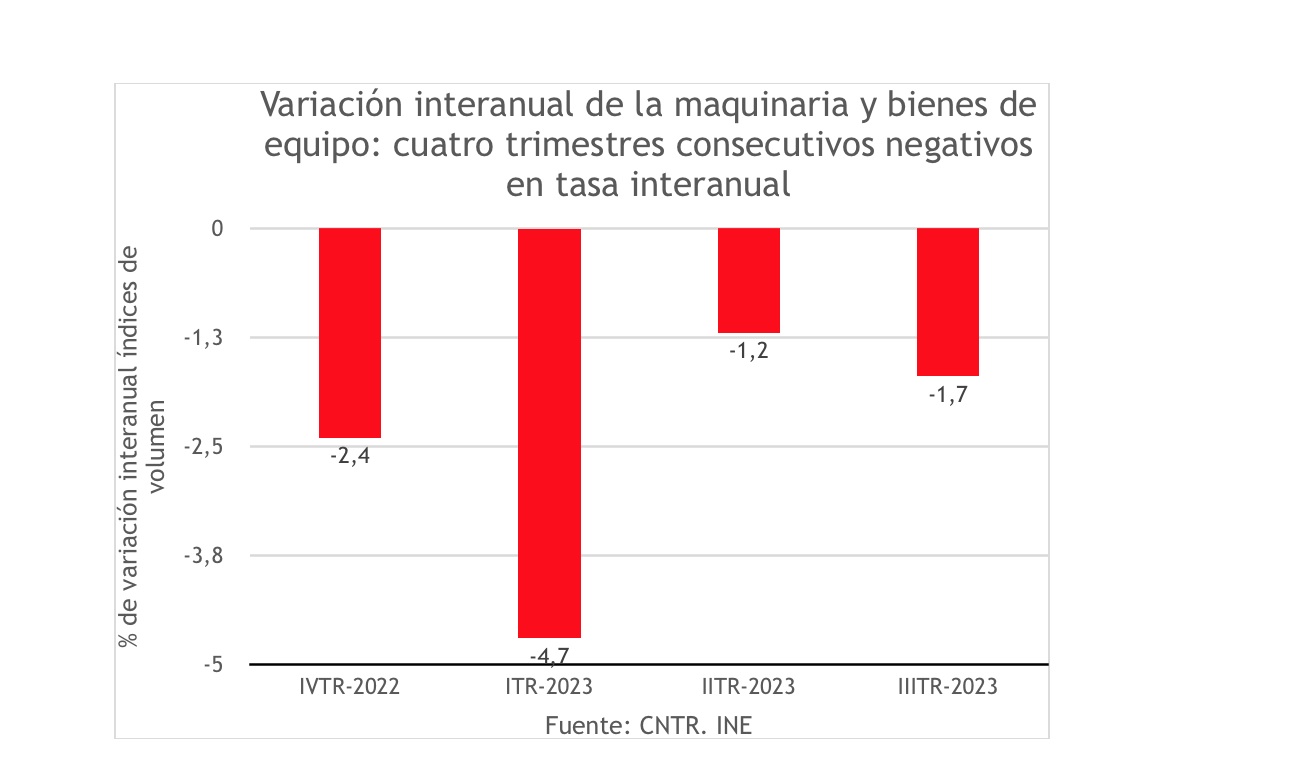

La inversión se queda en un 0,2% -cuatro décimas peor que en el avance-, que es 1,3 puntos menos que el trimestre anterior. La maquinaria y los bienes de equipo caen un 1,7% -tres décimas peor que en el avance-, acumulando cuatro trimestres consecutivos de caída interanual.

Las exportaciones caen un 2,3% y las importaciones disminuyen un 2,4%. La industria crece un 0,4%, seis décimas menos que el trimestre anterior. Los servicios se quedan en un 2,6% de crecimiento, 3 décimas menos que el trimestre anterior. El comercio crece un 3,2%, 8 décimas menos que el trimestre anterior.

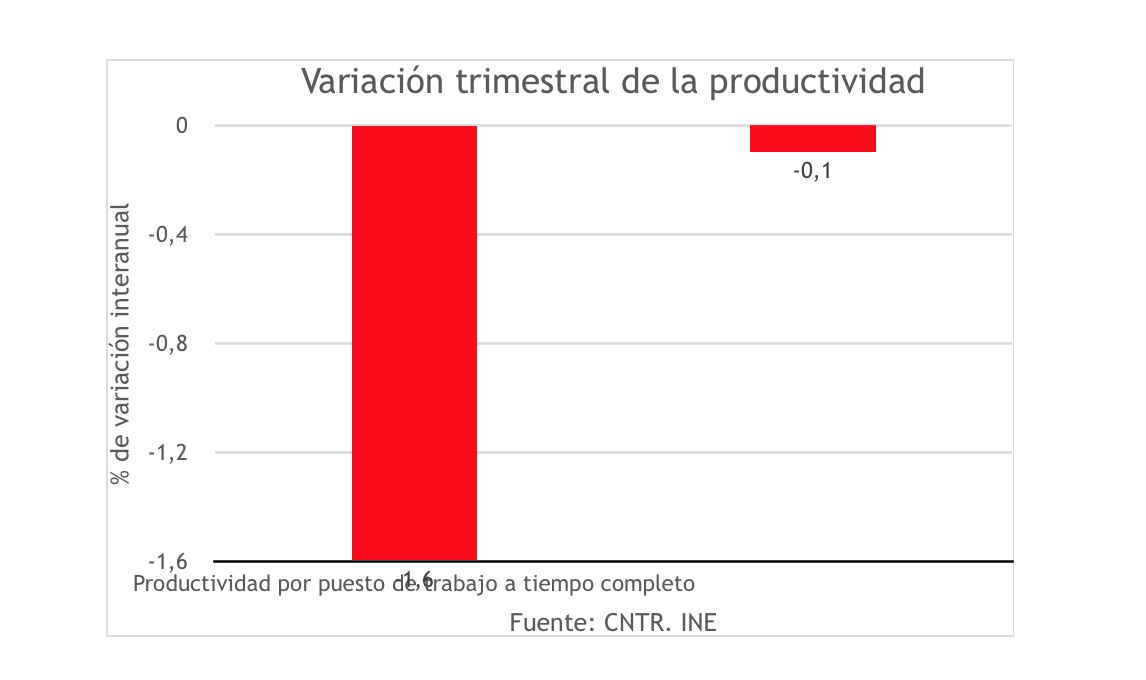

El número de horas efectivamente trabajadas se queda plano, en un 0,1% trimestral, que es 1,4 puntos menos que el trimestre previo. La productividad por puesto de trabajo a tiempo completo cae un 1,6% interanual y la productividad por hora efectivamente trabajada cae un 0,1% interanual.

Además, los costes laborales crecen un 6,5% interanual -seis décimas más que en el avance-, que puede presionar a la inflación en un efecto de segunda ronda, en espiral precios-salarios.

Deuda

La deuda supera ampliamente los 1,5 billones de euros, con 400.000 millones de euros de incremento desde que gobierna Sánchez, según las notas iniciales de deuda de las AAPP emitidas por el Banco de España con carácter mensual.

Este grave problema puede poner en peligro a la economía española, tanto por su capacidad para financiarla si el BCE deja de comprar deuda, como por la repercusión de sus intereses en el presupuesto, que mermará recursos para servicios esenciales y que, a su vez, incrementará el gasto.

Esto hay que tenerlo especialmente en cuenta ante las turbulencias financieras ocurridas hace algunos meses, que han tenido alguna repetición en Estados Unidos: si se reprodujesen más y de forma persistente, que esperemos que no suceda, podría haber un cambio en la política del BCE que dejase más frágil el respaldo de deuda española por parte del BCE o que encareciese su financiación. De momento, se mantiene la política monetaria contractiva a ambos lados del Atlántico, con una pausa tanto por parte de la Reserva Federal como del BCE, pero con un horizonte de dudas con una resistente inflación, en el que las subidas de tipos parece que van llegando a su máximo, pero sin que todavía se haya llevado a cabo la necesaria reducción de sus balances, aunque parece que los bancos centrales empiezan a pensar en reducir los tipos a mediados de 2024, pero si lo hacen será pensando en el crecimiento económico, debilitado y peor de lo esperado, y no en el objetivo de precios (que es el único objetivo que realmente tiene el BCE).

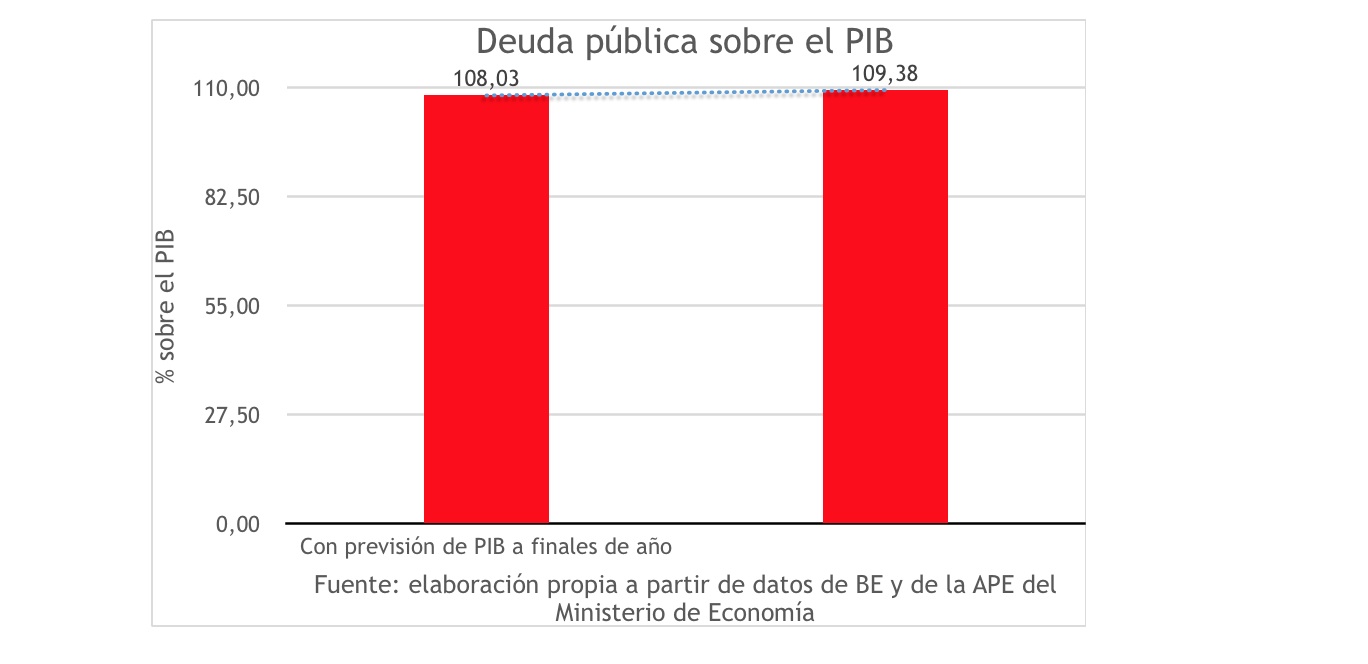

La deuda con esos más de 1,5 billones de euros, supone el 108,03% del PIB español sobre la estimación de crecimiento de PIB nominal del plan presupuestario 2023 que el Gobierno envió a la UE), debido a la importante revisión del PIB llevado a cabo por el INE, no a reducción de deuda, que es del 109,4% si se emplea el PIB agregado de los últimos cuatro trimestres publicado por el INE.

Ingresos y gastos

El incremento del gasto es un problema importante, con el déficit estructural, construido sobre un gasto desmedido, que se ha ido consolidando en el tiempo, como principal problema.

Así, sobre la base de unos ingresos coyunturales, se ha ido asumiendo un incremento del gasto anual en el sector público, especialmente en el Gobierno de la nación, que nos lleva a una situación de insostenibilidad: con una recaudación adicional de más de 30.000 millones en 2022, el déficit sólo se redujo 2 décimas sobre el objetivo, que denota el importante incremento del gasto que se está produciendo (tres décimas si empleamos la revisión del PIB, pero no es comparable con la previsión inicial, realizada con un PIB estimado menor, al no haberse revisado entonces).

Además, no puede fiar todo al incremento de ingresos por aumento de impuestos, pues si la presión fiscal ha subido casi tres puntos, como señala Fedea, el esfuerzo fiscal se dispara, mermando renta disponible a los agentes económicos privados para consumir, ahorrar o invertir, es decir, perjudicando, así, a la generación de actividad y empleo.

Ingresos que ya hemos visto cómo empiezan a flaquear en los últimos meses según los informes mensuales de recaudación de la AEAT.

De esa manera, el déficit estructural español se situará en 2023 cerca de cinco puntos porcentuales sobre el PIB, elemento que señala un grave desequilibrio de la economía española. Déficit estructural que es la gran preocupación de la Comisión Europea. El déficit final en 2023 se prevé del 3,9% del PIB. De hecho, la Comisión Europea prevé ajustes adicionales al Gobierno para 2024, donde estima que necesita recortar otros 6.000 millones adicionales a la eliminación de las medidas llamadas antiinflación para cumplir con el déficit del 3% en dicho ejercicio.

Sánchez no rectifica, como vemos con las medidas anunciadas en el debate de investidura, pues la disminución de la deuda que algún mes se produce no es real, sino por efecto estadístico del distinto decalaje entre amortizaciones y nueva financiación.

La tendencia, así, sigue siendo alcista -y así seguirá mientras siga habiendo déficit, pues la deuda no es más que el sumatorio de los distintos saldos presupuestarios de cada ejercicio- con la aportación de inestabilidad a la economía que ello supone, como también ha sucedido en el pasado 2022 y en 2023, pese al incremento extraordinario de recaudación motivado por la inflación, que ya se desacelera a pasos agigantados.

Contexto internacional

La economía internacional también se ralentiza, quedándose plana la eurozona y entrando Alemania en recesión. El impacto de la caída del motor económico de Europa es relevante en la economía española, tanto por las menores exportaciones que podremos hacerles como por la menor recepción de turistas.

Del mismo modo, el resto de socios comerciales atraviesan también dificultades, con lo que también ralentizarán sus importaciones y, por tanto, mermará nuestras exportaciones.

Esto es relevante desde el punto de vista de que el sector exterior, como he comentado, ha sido, junto a la anestesia del gasto público, quien ha sostenido a la economía española.

El horizonte económico es malo, con muchas potenciales perturbaciones que asoman y que tienen alta probabilidad de cumplirse -petróleo, suministros por el efecto de las guerras-, así como otras realidades, como son el impacto del retardo de la política monetaria, que provocará un efecto de menor crecimiento en la economía menor del esperado, y el fin de los ahorros derivado del encarecimiento del coste de la vida. El retorno de las reglas fiscales, a su vez, obligará a un ajuste fiscal que terminará con el sostén artificial del crecimiento con la anestesia del gasto público, salvo que el Gobierno decida incumplirlas, que requeriría la necesaria intervención coercitiva de la UE para evitar que Sánchez desestabilice a la economía de la zona euro.

Por todo ello, hace dos meses y medio en el Observatorio Económico de la Universidad Francisco de Vitoria emitimos unas previsiones económicas de la economía española para 2024 que dejaba el crecimiento de la economía en alrededor de un punto de crecimiento del PIB para dicho ejercicio (0,9%) en su escenario neutro-optimista. Estaba alejado del consenso, pero cada vez el conjunto de instituciones que emiten previsiones van acercándose más a dicha estimación, como hemos comprobado recientemente donde todas ellas han recortado sus previsiones -las últimas, la Comisión Europea, Funcas y OCDE-, que, seguramente, terminarán recortando más hacia ese entorno del 1% si persisten estas turbulencias sobre la economía, antes mencionadas. Es un panorama sombrío, más peligroso todavía pensando en las necesidades de gasto de Sánchez para contentar a todos sus socios.