El gran problema en el mundo financiero es que nadie tiene una bola de cristal que funcione de verdad y es muy difícil predecir qué es lo que sucederá con tal o cual acción, con los bonos soberanos, los bonos corporativos, o con el precio de activos como la vivienda.

Es imposible saberlo, aunque siempre hay pistas que nos permiten tomar posiciones defensivas o agresivas, según estimemos que está el mercado. Sin embargo, es muy común en los mercados financieros, y dentro de ellos, especialmente en el hipotecario, la asunción de pronósticos como categorías inamovibles. Pese a que el tiempo no hace más que quitar la razón a esos pronósticos.

La historia está llena de ejemplos. En 2007, días antes de que estallara la burbuja inmobiliaria, muchas familias e inversores profesionales adquirieron viviendas a precios que nunca más se recuperarían, pagando auténticas fortunas con la creencia singular de que los precios en el mercado inmobiliario nunca bajaban.

Más recientemente, en 2020 y 2021, cuando la financiación hipotecaria tocó suelo con tipos de interés fijos para hipotecas a 30 años bajaban incluso del 1%, muchos hipotecados decidieron quedarse con su hipoteca a tipo variable, porque nadie en la banca, ni siquiera en las oficinas, consideraban posible que los tipos de interés subieran del 2% en los próximos 5 o 10 años. Sólo hubo que esperar unos meses para que los tipos de interés escalaran al 4%.

El problema de tomar pronósticos o expectativas como categorías en este tipo de decisiones es crucial y, de nuevo, el sector bancario y financiero lo está haciendo. Nadie en el sector financiero o bancario duda de que los tipos de interés van a emprender, más pronto que tarde una desescalada paulatina que le lleve al entorno de consenso del 2%. Sin embargo, la masa monetaria sigue desbocada y las tensiones inflacionistas persisten. Es más.

Los pronósticos en enero eran de al menos 7 bajadas de tipos en 2024, siendo la primera en el primer trimestre. Ahora se espera que los tipos empiecen a bajar en verano. Los más optimistas hablan de junio. Sin embargo ¿qué certeza existe para que así sea? Los que apuestan por que los tipos bajarán tienen de su lado que quienes deciden la política monetaria son eso, políticos, y ninguno quiere ver cómo quiebran bancos o empresas y su economía entra en recesión (consecuencia inevitable de una subida mayor de los tipos de interés. Cabría añadir que una consecuencia necesaria para drenar los excesos de la expansión monetaria). Aquellos que consideran que los tipos de interés se mantendrán altos o incluso subirán todavía algo más, son aquellos que estiman que la masa monetaria (la inflación) no se ha corregido y que para hacerlo será necesario subir los tipos de interés si queremos alejar el riesgo de hiperinflación.

Cómo afecta esto a los hipotecados

Así las cosas, ¿cómo afecta este escenario a los hipotecados? ¿Cómo afecta a los que se tienen que hipotecar? ¿Qué crédito hipotecario es óptimo en estos momentos, fijo, variable o mixto?

Si hacemos caso exclusivamente al consenso de mercado que considera que los tipos volverán a bajar y lo harán muy pronto, es posible que evitemos buenas ofertas de hipotecas a tipo fijo, o incluso mixtas con buenas condiciones. Aquellos que todavía estén pensando en cambiar su hipoteca a tipo fijo y que hoy ha multiplicado por más de 2 su cuota hipotecaria, estarán pensando que, ya puestos, esperan a que bajen los tipos.

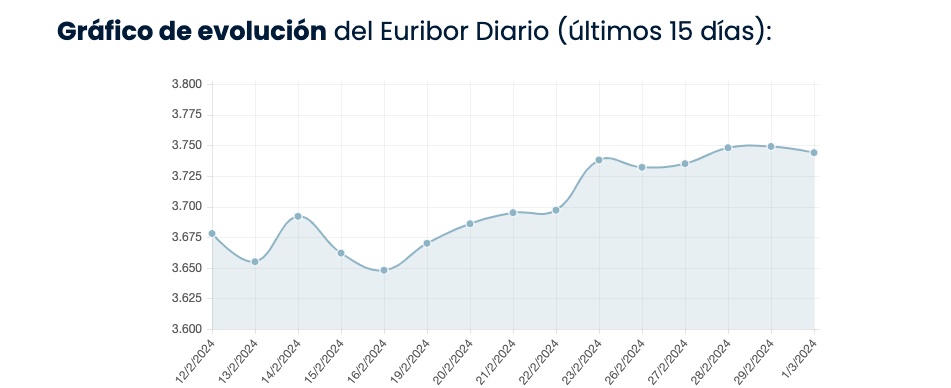

Así, ese consenso puede estar operando como un incentivo negativo para muchos hipotecados o potenciales compradores de vivienda a través de hipoteca. Recientemente Asufin publicaba un estudio en el que se asegura que la subida del precio de las hipotecas está demorando la decisión de comprar vivienda. Un precio, el de las hipotecas que continúa en máximos pese a que el Euribor dio un ligero respiro hasta hace unos días que volvió a coger la senda alcista.

Estudios recientes certifican que ha crecido de manera notable el número de personas que viven dificultades en algún momento para poder cumplir con sus obligaciones hipotecarias. La inflación, unida a la subida de tipos de interés, ha supuesto una combinación letal para la economía familiar de millones de familias en España (algunos estudios apuntan a que una de cada cuatro familias hipotecadas han tenido algún problema para atender sus compromisos financieros).

Otro de los datos que tenemos que manejar es que la contratación de hipotecas a tipo variable ha crecido de manera notable en lo que va de año. Una reacción de mercado en línea con la creencia de que los tipos de interés volverán a entornos cercanos a cero. Tanto es así, que se ha dado la paradoja de que los préstamos con interés fijo son los únicos que se han abaratado.

El estudio de Asufin señala que la oferta hipotecaria ha empeorado sus condiciones respecto a las que había hace un año. En febrero, la TAE media global se situó en el 4,6%. Frente al 4.48% del mismo mes de 2023. La subida se produce principalmente en las hipotecas a tipo variable sin vinculación, que pasan del 4,9% al 5,53%.

El precio también sube en las hipotecas mixtas, pero de distinta manera. Sin vinculaciones el precio en esta categoría pasa de del 4,55% al 4,57%, mientras que con vinculación la subida es más elevada, pasando del 4,17% de 2023 al 4,33% de este año. Por su parte, aunque muy ligeramente, las hipotecas fijas son las únicas que bajan, hasta el 4,51% desde el 4,56% para las que no contemplan vinculación; y hasta el 4,11% desde el 4,14% en las que exigen vinculación.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.