Cuando Sánchez pactó con el Frankenstein ampliado su investidura tras perder las elecciones generales de julio de 2023, dentro de la barbaridad que encerraban esos acuerdos entre el PSOE y los partidos independentistas catalanes se encontraba la propuesta de Junts de modificación de la LOFCA para que se estableciese una cláusula de excepción a Cataluña para cederles el 100% de todos los tributos que se pagan en esa región, impulsando el PSOE medidas que faciliten la autonomía financiera de Cataluña, cosa que ERC también contemplaba.

Ahora, y tras las elecciones regionales catalanas, finalmente, los socialistas han llegado a un acuerdo con ERC para cederles la gestión de todos los impuestos, con una aportación, en forma de cupo, no bien definida todavía la forma, para sufragar los gastos en Cataluña de la Administración General del Estado (AGE), bajo el nombre de "concierto económico solidario", que no es otra cosa que un sistema fiscal propio, que quiebra la solidaridad interregional. Esto supondrá un quebranto para el conjunto de CCAA, por lo que deja de aportar Cataluña, y para el conjunto de españoles vía la parte de los tributos recaudados en Cataluña que se quedaba la AGE.

Esta concesión de una especie de régimen foral que, aparte de ser de dudosa legalidad, o, más bien, completamente ilegal, rompe con la solidaridad entre regiones consagrada en la Constitución. Ese llamado "concierto económico solidario" no es más que un paso hacia la independencia -como la aberración de que puedan jugar campeonatos internacionales contra el conjunto de España selecciones regionales catalanas-. Obviamente, no es solidario, aunque, de creerlos, si así lo llaman es porque, indirectamente están diciendo que el Concierto Vasco y el Convenio Navarro no son solidarios, que realmente no lo son, pero los propios socialistas dejan al descubierto a sus otros socios.

No, no es solidario, porque no van a aportar nada. Su sueño es que el cupo catalán se calcule igual de mal, es decir, igual de bien para los intereses de los independentistas catalanes -PSC incluido, a ver si todos los ciudadanos constitucionalistas se convencen de una vez por todas de que el PSC está en el lado independentista-, con lo que apenas pagarán los gastos de los servicios de la AGE en esa comunidad autónoma. En cuanto a la aportación a la solidaridad del resto, terminará por no concretarse, o será algo irrisorio, aparte de que Aragonés ya dijo hace semanas que dicha aportación sería temporal. Como ni el cupo ni la supuesta aportación a la solidaridad están especificados en el acuerdo cerrado, se concretará en un cupo bajo y en una prácticamente nula contribución a la solidaridad y por muy poco tiempo, en el mejor de los casos, con elevada probabilidad de que al final no aporten nada.

Junts no apoya el acuerdo, pero por rivalidad entre los independentistas, que tratan de ver quién consigue más, no por otro motivo. Todo ello es delirante. En el aspecto jurídico, la petición de crear un régimen distinto al de régimen común, no puede tener cabida en nuestro ordenamiento legal, tal y como está estructurado el sistema de financiación de las CCAA, pues al marco general de la LOFCA y al de la Ley 22/2009, de 18 de diciembre, de financiación autonómica, hay que unir la Constitución, que no concede ninguna singularidad en materia de financiación de las CCAA más allá de las del País Vasco y Navarra, recogidas en la Disposición Adicional primera de la Constitución.

No es viable, por tanto, jurídicamente, porque sería tanto como concederles un régimen propio, como los forales, de manera individualizada. Los regímenes forales tienen cabida porque lo recoge la DA primera de la Constitución y a ella se remiten las DA primera y segunda de la LOFCA para poder otorgar a País Vasco y Navarra ese tratamiento singular, pero nada dice la Constitución de otras regiones, salvo que están enmarcadas en el régimen común. Por ello, en el caso de Cataluña o de cualquier otra región, no tendría cabida, al no tener cobertura constitucional.

Da igual, por tanto, que lo llamen cupo, como en el País Vasco, aportación, como en Navarra, o consorcio, con todos los adjetivos falsos que quieran; todo ello es lo mismo: insolidaridad por un lado, pues ninguna de las forales aporta para la solidaridad interregional que está recogida en la Constitución, ya que sus aportaciones son para pagar los servicios que la Administración General del Estado realiza en esas regiones; e impedimento para la competencia fiscal: sólo quieren poder quedarse ellos con todos los impuestos, pero con la regulación necesaria para que otros que gestionen bien no puedan bajar impuestos, no vaya a ser que pierden contribuyentes porque estos últimos voten con los pies, hecho que les aterra.

Ni es constitucional ni es viable esta propuesta. Para que hubiese un régimen singular para una de las quince de régimen común, debería ser reformado dicho sistema de régimen común para todas las CCAA de dicho régimen, que supondría ir a un federalismo fiscal, que significaría cambiar radicalmente el enfoque de la financiación regional en España, cosa que no gustaría ni a socialistas ni a independentistas: a los primeros, no les gustaría porque lo que desean es poder intervenir cuanto más mejor en todas las decisiones tributarias de todas las administraciones, como se ha visto con su intrusismo en el impuesto de patrimonio a través de su impuesto a las grandes fortunas o patrimonio bis, que, aunque haya sido avalado por el actualmente politizado Tribunal Constitucional, es claramente inconstitucional. A los segundos, no les gustaría porque temen a la competencia fiscal, porque saben de su pésima gestión y su incapacidad para competir en igualdad de condiciones, hecho que hace que quieran siempre un trato de favor.

Por tanto, individualmente, no parece constitucionalmente posible. Además, al hacerse de esa manera individualizada, incumpliría también con el artículo 2.c y 2.e, de la LOFCA, al no garantizar los mismos recursos base para la financiación de los servicios públicos fundamentales a todas las CCAA y al atentar contra la solidaridad, que haría incumplir también el artículo 2 y el 138.1 y 138.2 de la Constitución.

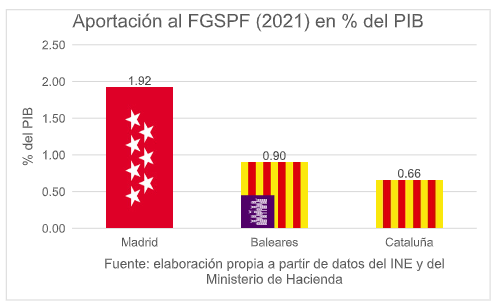

Y en cuanto a las repercusiones económicas para el resto de españoles, serían muy gravosas. Actualmente, en el Sistema de Financiación Autonómica, hay tres regiones que aportan, de manera neta, al Fondo de Garantía de los Servicios Públicos Fundamentales (FGSPF), que son Madrid, Baleares y Cataluña, por orden de mayor a menor aportación en porcentaje del PIB, tal y como se desprende de la liquidación de cada ejercicio, y que confirma la del último ejercicio con liquidación definitiva, que es 2021:

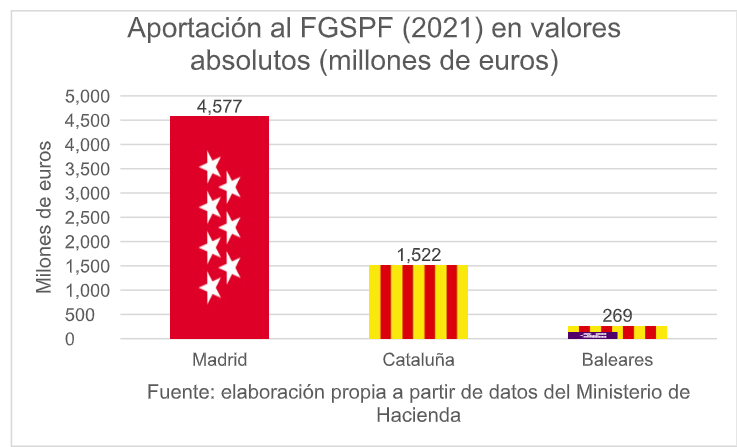

Si hablamos en valores absolutos, la que más aporta sigue siendo Madrid, la segunda es Cataluña y la tercera es Baleares.

Por tanto, otorgar un régimen especial a Cataluña, un sistema propio, supondría un agravio comparativo y quebraría la solidaridad interregional. Sólo quedarían Madrid y Baleares como aportantes netas al Fondo de Garantía de los Servicios Públicos Fundamentales (FGSPF) del Sistema de Financiación Autonómica (SFA), lo que se traduciría en una menor solidaridad con las regiones con menos recursos y pondría en peligro la prestación de los servicios públicos fundamentales en dichas regiones, por mucho que Sánchez intentase esquilmar más a Madrid.

El Gobierno puede intentar distintas actuaciones, pero todas quiebran el sistema de financiación actual y la solidaridad entre regiones, al tiempo que, aunque fuese la Administración General del Estado (AGE) quien aportase todo o parte de lo que dejaría de aportar Cataluña, el conjunto de españoles lo pagaría, además de pagar el 50% de IRPF e IVA y el 42% de IIEE generados en Cataluña, pero que ahora van a la AGE y que si se les cediese se quedaría Cataluña al completo.

Se pueden establecer una serie de hipótesis que puede aplicar el Gobierno, aunque puede haber infinitas. Vamos a centrarnos en cuatro supuestos:

- La parte neta que dejaría de aportar Cataluña es sufragada en parte por la AGE y en parte por Madrid y Baleares (las dos regiones que quedarían como aportantes netas al sistema).

- La parte neta que dejaría de aportar Cataluña es sufragada por Madrid y Baleares (las dos regiones que quedarían como aportantes netas al sistema).

- La parte neta que dejaría de aportar Cataluña es asumida como menores ingresos por todas las CCAA de régimen común en función al porcentaje de participación en el fondo (por población ajustada).

- La parte neta que dejaría de aportar Cataluña es asumida como menores ingresos por todas las CCAA de régimen común receptoras netas (no Madrid ni Baleares) en función del porcentaje que reciben de la aportación de Cataluña.

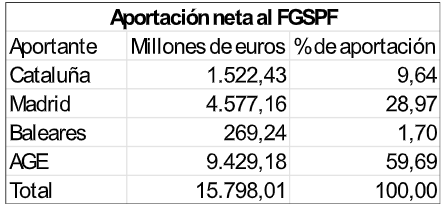

Partimos de que Cataluña, con la liquidación definitiva de 2021, última disponible, aporta neto al FGSPF 1.522 millones, Madrid 4.577 y Baleares 269. En total, 6.368. La AGE aporta 9.429 millones. Junto con la aportación de las tres CCAA suma 15.798. Por otra parte, Cataluña recibe 811 millones del fondo de suficiencia. También recibe 1.130 millones del fondo de competitividad.

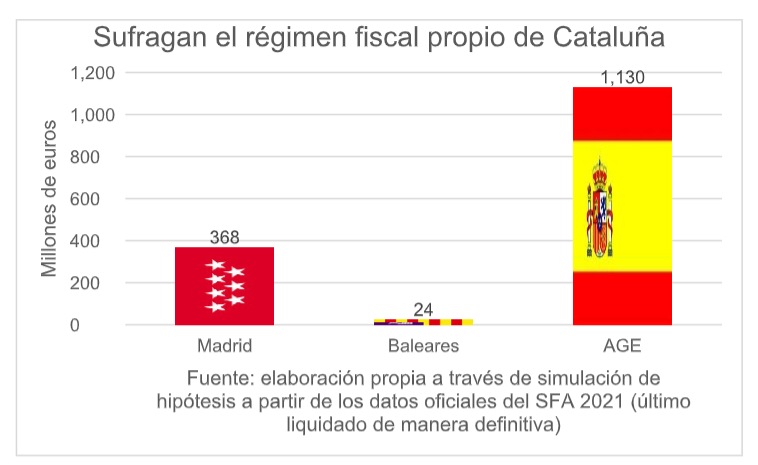

1.La parte neta que dejaría de aportar Cataluña es sufragada en parte por la AGE y en parte por Madrid y Baleares (las dos regiones que quedarían como aportantes netas al sistema).

El Gobierno está dispuesto a aportar los 1.130 millones del fondo de competitividad, que de no existir la DT 1ª. 8 en la Ley 22/2009, de 18 de diciembre, irían a la AGE, pero que van a Cataluña. De esa forma, la AGE no pierde nada, ya que llega a conseguir un ahorro en las transferencias a Cataluña, al compensar el FGSPF con el de suficiencia y el de competitividad, pero sólo asume lo que iría a la cuenta de la AGE de no existir la DT 1ª. 8.

Para llegar a los 1.522 de la aportación de Cataluña al FGSPF, restan 392 millones, que aportan entre Madrid y Baleares, en el peso que suponen sobre la parte regional del fondo sumando ambas (4.577+269= 4.846). Eso es un peso de Madrid del 94%, con lo cual sufraga 368 millones (alrededor de 350 según el año, horquilla entre 330 y 370 millones). Baleares sufraga el resto (24 millones).

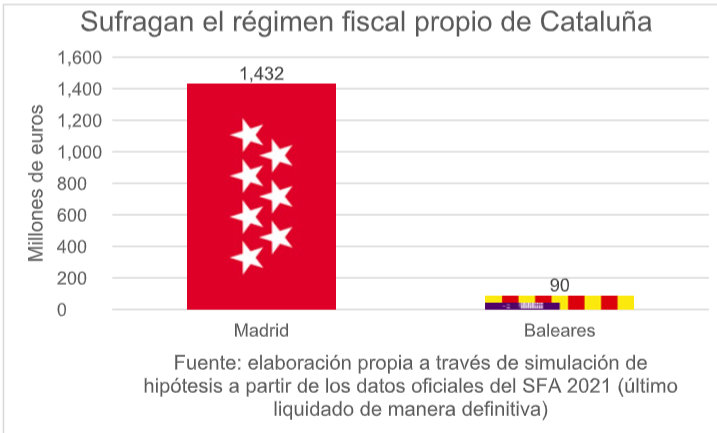

2. La parte neta que dejaría de aportar Cataluña es sufragada por Madrid y Baleares (las dos regiones que quedarían como aportantes netas al sistema).

En este caso, Madrid y Baleares aportan los 1.522 millones que deja de aportar Cataluña, con el peso antes citado, un 94% para Madrid, que son 1.432 millones, y Baleares con 90 millones.

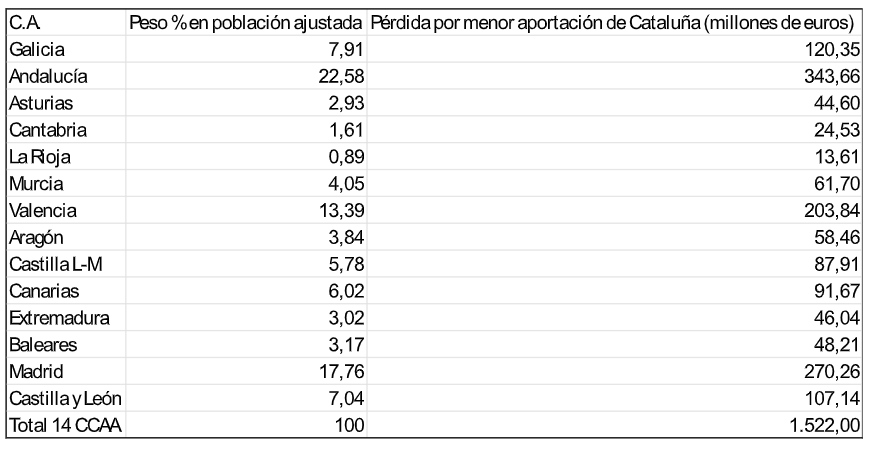

3. La parte neta que dejaría de aportar Cataluña es asumida como menores ingresos por todas las CCAA de régimen común en función al porcentaje de participación en el fondo (por población ajustada).

La población ajustada de las otras catorce regiones de régimen común es la siguiente:

De manera que el peso porcentual en población ajustada de cada una, multiplicada por el fondo, es lo que les confiere el importe con el participan en el FGSPF. Ese peso es el que se empleará para asumir los 1.522 millones de merma de aportación neta de Cataluña.

La que más perdería sería Andalucía, seguida de Madrid y Valencia.

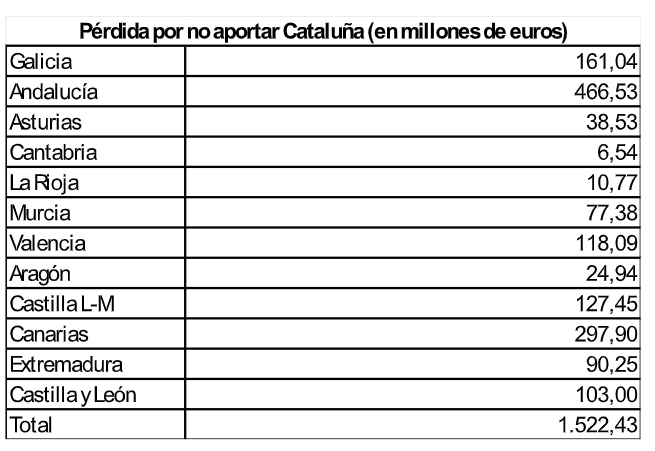

4.La parte neta que dejaría de aportar Cataluña es asumida como menores ingresos por todas las CCAA de régimen común receptoras netas (no Madrid ni Baleares) en función del porcentaje que reciben de la aportación de Cataluña.

Cataluña, en 2021, último liquidado, aportó de manera neta el 9,64% del FGSPF, con esos 1.522 millones de euros. Madrid aportó un 28,97%, con 4.577 millones. Baleares aportó un 1,70%, con 269 millones. La AGE aportó un 59,69%, con 9.429 millones.

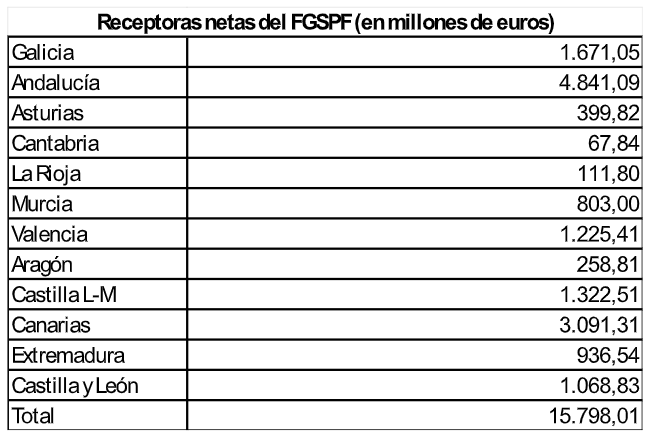

Pues bien, cada región receptora neta recibió en 2021 (último liquidado de manera definitiva) lo siguiente del FGSPF de forma neta (lo recibido es mayor que lo aportado en esta cantidad):

Al aplicar el porcentaje de participación de Cataluña en la aportación neta al FGSPF (9,64%) sobre lo recibido neto por cada región receptora neta del FGSPF, se obtiene lo que reciben de Cataluña, que es lo que perderían. En este caso, las aportantes netas (Madrid, Baleares y la AGE) no pierden nada al no recibir nada de Cataluña.

En cualquier caso, ya sea con estas hipótesis o con otras, es, por tanto, un disparate legal que no tiene cabida en la Constitución y técnico, y rompe con la solidaridad entre regiones, creando, en este tema también, ciudadanos de primera y de segunda.

Regiones como Asturias y Castila-La Mancha, gobernadas por socialistas, verían cómo el dinero de los servicios fundamentales para sus ciudadanos se iría a pagar el pacto de Sánchez con los independentistas para hacer a Illa presidente catalán y tratar, así, de salvar la legislatura nacional. Es verdad que ahora parece que reaccionan, pero lo tienen que hacer con contundencia, provocando una rebelión en el PSOE que haga dimitir a este presidente del Gobierno que está vendiendo España a plazos para conseguir unos minutos cada vez más caros en la cabecera del banco azul, porque del Tribunal Constitucional, politizado, no podemos fiarnos, porque si ha avalado la aberración de la amnistía, qué no hará con esto.