La mayoría de las discusiones referidas a la fiscalidad empresarial se centran en los tipos de referencia del Impuesto de Sociedades. Aunque esta aproximación está justificada por motivos de simplicidad, no es menos cierto que, a la hora de la verdad, uno de los aspectos tributarios que más influyen en las decisiones cotidianas del sector privado es el tratamiento de las inversiones.

Un estudio de la Tax Foundation se ha propuesto medir las deducciones ofrecidas a las empresas de la Unión Europea a base de poner el foco en las reglas fiscales que regulan las deducciones por inversiones en suelo, maquinaria o intangibles. ¿Qué hace el fisco cuando una compañía adquiere una nueva fábrica, compra un nuevo equipo o se hace con una patente? Eso es lo que pretende responder el informe de la organización.

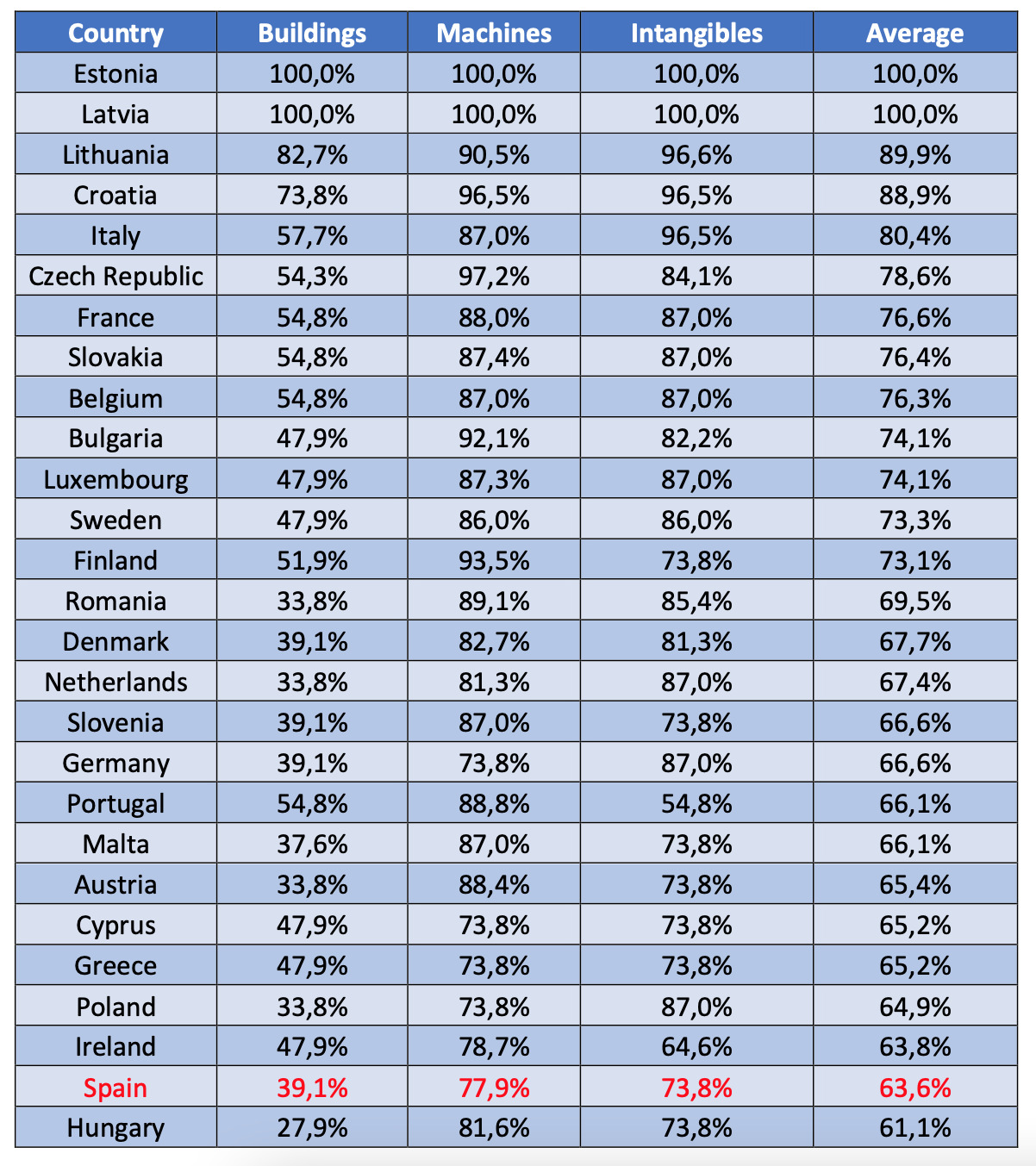

Pues bien, este análisis revela grandes diferencias a nivel comunitario y, lamentablemente, sitúa a España en la penúltima posición de la tabla, solamente por delante de Hungría, donde no obstante los empresarios cuentan con la ventaja de tributar por el 9% de sus ganancias, frente al tipo general vigente en nuestro país, que asciende al 25%.

En las inversiones dedicadas a la adquisición de suelo (edificios, fábricas, etc.), el tratamiento tributario promedio asignado por los países miembros de la UE permite recuperar el 51,3% del dinero dedicado a estas compras. Tales inversiones gozan de una deducibilidad del 100% en Estonia y Letonia, frente al magro 39,1% que se permite en España. El promedio europeo está en el 51,3% y también se destacan por encima del mismo países como Lituania (82,7%) o Croacia (73,8%). Francia permite recuperar el 54,8% y Alemania, el mismo porcentaje que nuestro país (39,1%). Italia y Portugal se anotan un 57,7% y un 54,8%, respectivamente.

Si nos fijamos en la adquisición de maquinaria, bienes de equipo y activos similares, encontramos que las deducciones vigentes en toda la UE permiten recuperar el 97,5% de estas inversiones, pero nuevamente nos topamos con una España mucho menos generosa con sus empresarios, puesto que en nuestro caso el porcentaje es del 77,9%. Estonia y Letonia vuelven a destacar por la plena deducibilidad que otorgan a estas adquisiciones, mientras que Francia asigna un 88% y Alemania, un 73,8%. Para Italia y Portugal, el dato es del 87% y del 88,8%, en cada caso.

En el capítulo dedicado a la compra de intangibles, como por ejemplo la patente que garantiza la propiedad intelectual de un producto, los países de la UE asignan una deducción promedio del 63,3%, pero este porcentaje se reduce al 61,3% en el caso de España. De nuevo, Estonia y Letonia otorgan un 100%, mientras que Alemania asigna un 61,5% y Francia, un 74,2%. Para Italia y Portugal, el porcentaje sería, respectivamente, de 96,5% y 54,8%.

Si tomamos en cuenta todas estas variables analizadas por la Tax Foundation y calculamos el promedio para las tres categorías de inversiones empresariales, encontramos que España es el segundo país con peor resultado. En cambio, destacan para bien las normas aplicables en Estonia y Letonia, con un 100%, así como en Lituania, Croacia, Italia, República Checa, Francia, Eslovaquia o Bélgica, donde el resultado oscila entre el 75% y el 90%.