El INE publicó hace unas semanas los datos de revisión de la contabilidad nacional trimestral correspondientes al IIITR-2024 (principales resultados), tras el avance de octubre, donde refleja el crecimiento del PIB por cada uno de los enfoques, como siempre, con las rúbricas del crecimiento por agentes económicos y sectores de actividad. El Gobierno presume de ellos, pero tras el barniz la realidad es la de una economía ficticia, sostenida por el gasto público, que la perjudica estructuralmente y que expulsa a la inversión productiva:

- El crecimiento intertrimestral del PIB es de 0,8%, el mismo que el INE otorga al IITR y una décima menos que el del ITR.

- Acelera mínimamente el consumo de los hogares, al pasar del 1% del IITR al 1,1% del IIITR en avance al 1,2% en la revisión, mínimo, aunque resulte algo sorprendente que los hogares, después de la enorme pérdida de poder adquisitivo sufrida durante los últimos dos años, aceleren, aunque sea mínimamente su consumo.

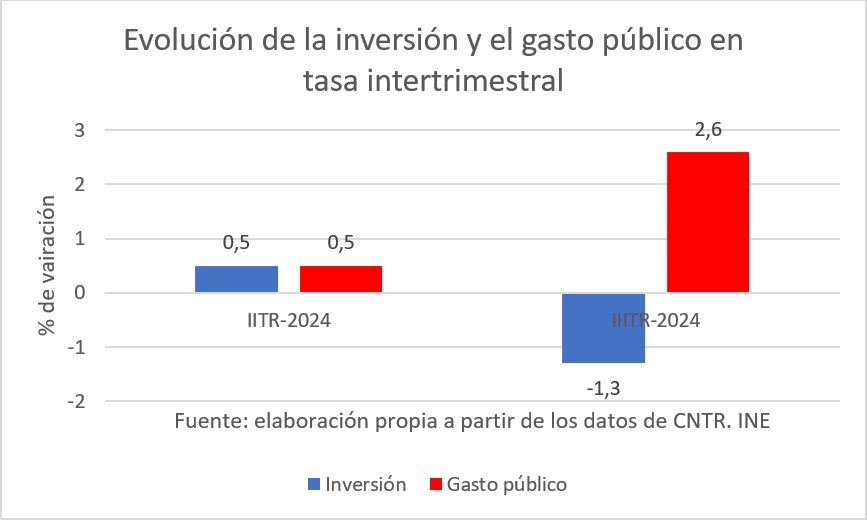

- Por otra parte, lo que impulsa el consumo final es el gasto público, que se quintuplica en su crecimiento respecto al trimestre previo, al crecer un 2,5%, 3 décimas más que en el avance de octubre. Por su parte, ese incremento del gasto público va de la mano de una caída de la inversión, pues la formación bruta de capital fijo se deteriora todavía más respecto del dato de avance, y si en octubre caía casi un punto en términos intertrimestrales (un 0,9%), que suponía un empeoramiento de 1,3 puntos respecto al dato del IITR, ahora, al revisarse el dato, empeora, y cae un 1,3%, con una importante caída de la maquinaria y bienes de equipo, un 0,8% (un 0,7% si le añadimos los recursos biológicos), cuando en el avance crecía un 0,1%.

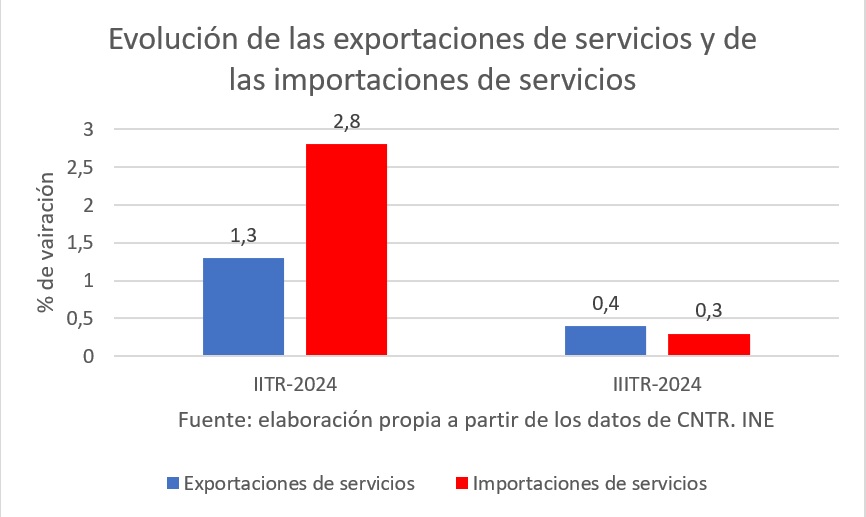

- Las exportaciones de bienes y servicios empeoran respecto del dato de avance: si en octubre crecía un 0,9%, ahora lo hacen menos de la mitad, un 0,4%, que denota que el tirón del sector exterior empieza a deteriorarse debido a la pérdida de competitividad de la economía española y a la desaceleración de nuestros socios comerciales. Se produce un deterioro importante en las exportaciones de servicios, que pasan de crecer un 1,6% intertrimestral en el avance de octubre a un 0,4% en la revisión.

- Las importaciones de bienes y servicios pasan de crecer un 1,2% en el avance de octubre a crecer un 0,9% en esta revisión, que también constata, así, la pérdida de poder adquisitivo nacional, que hace que disminuyan las importaciones.

- Por su parte, las exportaciones de servicios se desaceleran, al crecer sólo un 0,4% trimestral, 1,2 puntos menos que en el avance, con las importaciones de servicios en la misma tónica, desacelerándose 4 décimas respecto al avance, al crecer sólo un 0,3% intertrimestral.

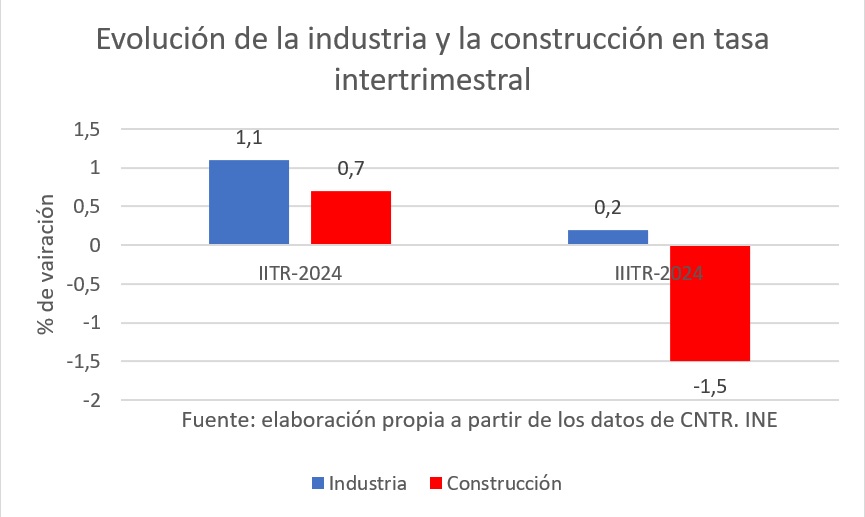

- En cuanto a los sectores, el segundo más importante, la industria, se desacelera con fuerza, al pasar de crecer un 1,1% en el IITR a crecer un 0,2% en el IIITR en tasa intertrimestral, sin cambios en la revisión.

- La construcción decrece un 1,5%, dos puntos peor que el trimestre previo y una décima peor que en el avance de octubre.

- Los servicios empeoran, creciendo un 1% intertrimestral, una décima menos que en el avance y una décima menos que el trimestre anterior (que, a su vez, también es revisado a la baja, del 1,2% al 1,1%), y eso que es sostenido por el aumento de los servicios de la Administración Pública, que si su crecimiento se cuadruplicaba en el dato de avance, ahora lo revisan al alza 5 décimas, hasta el 1,5%, que muestra que el crecimiento está sostenido por el sector público, no porun impulso del sector servicios privado. Es más, la merma que se produce en la revisión en el sector privado, por ejemplo, en el comercio, que pasa de crecer un 1,1% en el avance a 0,5% en la revisión, es compensado en gran parte por una revisión al alza del sector público.

- Por tanto, se reduce con fuerza el comercio y la hostelería, al crecer un 0,5% intertrimestral en la revisión frente al 1,1% del dato de avance y al 2,5% del IITR (que también se revisa una décima a la baja).

- La agricultura es el único sector que mejora, con un crecimiento del 1,1% intertrimestral de la revisión frente al 0,5% del dato de avance.

- En tasa interanual, crece un 3,3%, una décima menos que en el avance de octubre, donde el impulso viene dado, por el lado de la demanda, por el gasto público, que crecía un 4,7% en el dato de avance y que lo elevan hasta el 5,1%, de manera que se convierte en el sostén del PIB, con un ligero aumento del consumo de las familias y una desaceleración de la inversión, que con un 1,6% interanual crece nueve décimas menos que el trimestre previo, con revisión a la baja de dos décimas respecto al dato de avance.

- En el lado de la oferta, la agricultura se revisa a la baja una décima la industria respecto al dato de avance, la construcción no varía la intensidad de su crecimiento interanual y los servicios, el sector más importante, crece tres décimas menos que en el IITR, al revisarse a la baja una décima respecto del avance.

- En cuanto al empleo, los ocupados trabajan unas horas similares a las del IITR, con algo de aceleración, pero se desacelera 1,4 puntos en tasa interanual, al crecer sólo un 0,9%, mientras que los asalariados trabajan menos horas que el trimestre previo, quedándose en la mitad de crecimiento interanual respecto al IITR, con lo que el empleo no tiene la fortaleza deseada, pese a los aparentes incrementos de productividad, insuficientes.

Por tanto, se constata el componente insano del crecimiento, con más gasto público y menos inversión, que empeora el carácter estructural de la economía española, en el que la revisión realizada ha mostrado que los cambios a la baja en la inversión o en el comercio son compensados con revisiones a la baja en el crecimiento del sector público. Es un auténtico efecto expulsión provocado por el gasto público, que mantiene anestesiada a la economía y que la perjudica estructuralmente.