En la anterior entrada llamaba al debate sobre la situación auténtica de la economía española y sus finanzas públicas, y la probabilidad de impago, a raíz de unos comentarios de José Abad.

A nadie le sorprenderá si digo que la línea de Libre Mercado es claramente negativa no solo sobre la situación de España, sino también de la Eurozona y de Estados Unidos. Sinceramente pienso que los acontecimientos de los últimos años han venido dando la razón a esta visión negativa. Por supuesto que no se ha acertado en todo -yo mismo, por ejemplo, escribí bastante negativamente sobre Alemania en 2009, y la recuperación, al menos de momento, ha ido mejor de lo que se podía desprender de ese artículo: véase aquí-, pero en líneas generales pienso que este pesimismo ha sido acertado: por ejemplo en lo referente a la inefectividad de las políticas económicas fiscales y monetarias aplicadas por gobiernos y bancos centrales para capear la crisis, o los fracasados intentos de las autoridades europeas de poner orden al problema de la crisis de deuda soberana.

Sin embargo, hay que mantener la mente siempre abierta y pensar que en algunos puntos o en algún momento es posible que este pesimismo no esté del todo justificado. En este sentido creo interesante continuar el debate que se inició en el anterior post y que siguió en los comentarios. José mantenía que los problemas de España no son de solvencia (no hay riesgo sustancial de impago), dado que los indicadores de deuda e intereses sobre ingresos fiscales están mejor que los de Alemania y de la Zona Euro; y aún en el peor escenario de necesitar un rescate público de la banca, estos números seguirían siendo sostenibles (citando un estudio de Goldman Sachs). Asimismo, es optimista respecto a la evolución de los ingresos fiscales:

los ingresos están subiendo (tal y como demuestran los últimos datos de recaudación de la Agencia Tributaria). El brutal incremento del paro y el estallido de la burbuja inmobiliaria supuso un ‘shock estocástico’ para los ingresos fiscales. Una vez se hubieron ajustado a un nivel más bajo, los ingresos volvieron a crecer.

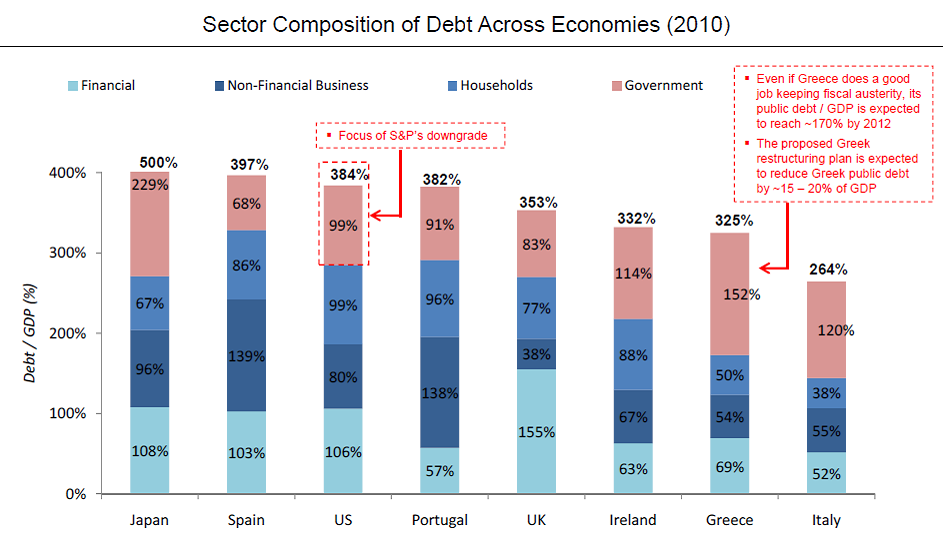

Vuelvo con la visión negativa, gracias a una contribución de bsanchez (Random Spaniard), quien me mandó el siguiente gráfico preparado por un grupo de investigadores de Deutsche Bank en su informe Summer 2011: the Perfect Storm: “el panorama no parece nada favorable para España (y menos si se tiene en cuenta que el endeudamiento neto del sector público japonés es menor del que sugieren este gráfico y la tabla del BIS)”. Este gráfico ofrece una perspectiva un poco más negativa que la del artículo que enlacé en la anterior entrada, dado que en este caso se tiene en cuenta la deuda del sector financiero.

A pesar de lo ilustrativo y nada alentador para España de este gráfico, creo que poco nos dice acerca de la probabilidad de impago de cada país: ¿tiene Japón una mayor probabilidad de impago que Grecia, o que Italia? ¿O tienen los EEUU una probabilidad de default mayor que la de Grecia? Muchas más cosas hay que tener en cuenta, obviamente.

Decimos que el peligro de España se debe a la deuda total (privada + pública), pero ¿cuál es la importancia o impacto relativo en cuanto al riesgo soberano y probabilidad de impago de un tipo de deuda y otra? En cuanto a la deuda pública, tenemos a Japón como outlier con un nivel desorbitado –¿qué pasa con este país?–, luego le siguen Grecia, Italia, Irlanda, Estados Unidos, Portugal, Reino Unido, y el mejor situado en esta métrica España. ¿Qué es peor, tener un nivel muy elevado de deuda pública o de deuda privada, manteniendo el nivel total constante? Imagino que muchos pensarían que es peor tener niveles altos de deuda pública, cosa que respaldaría el caso de Grecia. Pero, ¿y Japón?

Es posible que todas estas comparaciones sobre parejas de datos específicos no sean más que pasatiempos, y que lo importante sea la calidad de la deuda en cuestión, o la productividad marginal de esa deuda. Copio unos párrafos sobre el concepto de Productividad Marginal de la Deuda (PMD), del artículo enlazado que escribí hace un tiempo reseñando un artículo de Fekete.

A pesar de ser un concepto ignorado por la economía convencional, cuya visión suele estar nublada por indicadores meramente cuantitativos y excesivamente agregados (como la cantidad de deuda por PIB), es de extrema importancia para autores como Antal Fekete, quien lo derivó del teórico monetario Melchior Palyi. La PMD expresa la relación existente entre los incrementos de deuda adicional y los incrementos del PIB (producción nacional de bienes y servicios, tal y como es medido por la contabilidad nacional). Expresado como un cociente:

PMD = $ producción adicional / $ deuda adicional

En principio, los agentes económicos contraen deudas con el objetivo de aumentar en el presente el grado en que satisfacen sus fines. Así, un empresario pide créditos (endeudándose) para poder acometer proyectos de inversión que estima le darán una rentabilidad futura que compense los costes de la deuda. O un inversor pide un crédito para comprar acciones que espera que se revaloricen, con vistas a obtener una rentabilidad por capital invertido superior a la que hubiera conseguido sin endeudarse.

Por tanto, el concepto de productividad marginal de la deuda es una medida de la calidad de la deuda que poseen los agentes económicos, y en términos macroeconómicos (del PIB), expresa la calidad de la deuda de un país.

Evidentemente, cuanto mayor sea la calidad de la deuda, más provechoso será el endeudamiento. Si, por ejemplo, nuestro indicador fuera de 3, esto es, que por cada dólar adicional de deuda, el PIB se incrementase en 3 dólares, incurrir en mayores deudas podría resultar beneficioso. Por el contrario, si el ratio fuera inferior a 1, esto significaría que para aumentar la producción en 1 dólar, haría falta más de 1 dólar adicional de deuda, con lo que la justificación económica de la deuda habría desaparecido.

Bueno, quizás esto dirija la atención hacia cuestiones interesantes (o no…). Juan Ramón Rallo en 2008 publicó un estudio interesante relacionado con esto, titulado Endeudamiento y capacidad de servicio de la deuda en España: 1989-2007.

Una duda que me queda respecto a la utilidad de este concepto, es si la idea que pretende transmitir no está recogida ya de alguna manera en los ratios de Deuda sobre PIB.

{kind=link}