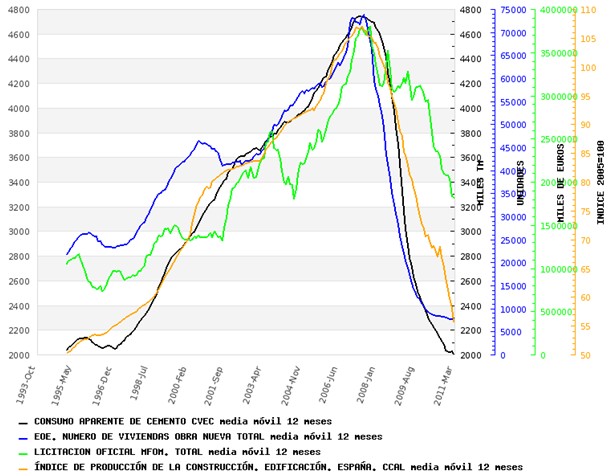

Los últimos datos de consumo de cemento muestran que éste lleva estabilizado desde hace unos seis meses en el entorno de los 1,9 millones de Tm/mes, lo cual supone una caída desde los máximos de la burbuja (marzo de 2007) del 61,7%.

Este hundimiento del sector viene explicado por la caída en los visados de obra nueva para vivienda y edificios comerciales e industriales, así como en la licitación oficial de obra pública.

Se observa cómo el consumo de cemento sigue de forma muy aproximada a los visados cuando éstos suben, del mismo modo que ocurre cuando bajan. Además de la vivienda son grandes consumidores de cemento la obra pública y la edificación privada no residencial, que está incluida en la línea naranja, que representa el Índice de Producción de la Industria de la Construcción, como puede apreciarse en el gráfico.

El consumo de cemento se encuentra ahora mismo en niveles muy próximos a los de 1993, mientras que de los visados de obra nueva no tenemos datos anteriores a 1992, aunque una revisión de las estadísticas históricas nos indica que, probablemente, haya que retroceder hasta finales de la década de los 40 o principios de la de los 50 del pasado siglo para encontrarnos unos niveles de construcción residencial tan bajos como los actuales.

Éstos parecen haberse estabilizado en unas 90.000 viviendas/año, si atendemos ala evolución del parque de viviendas en la década de los 50, que implica un nivel de construcción en el entorno de las 150.000 viviendas/año (contando la tasa de reposición).

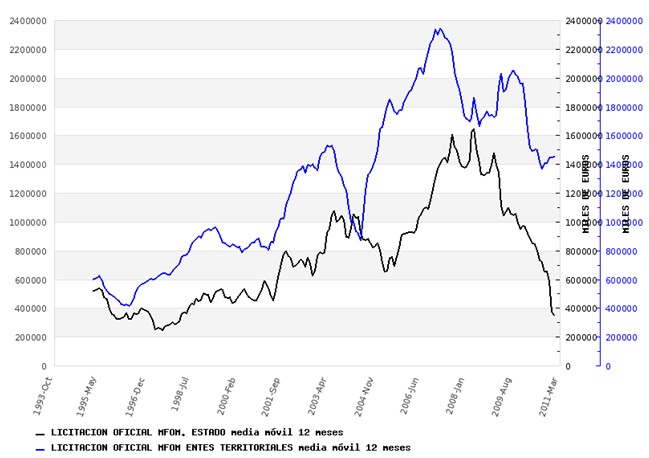

Por lo tanto, para explicar la estabilización del consumo de cemento en los últimos meses hay que atender a los datos de licitación de obra pública y de edificación no residencial. En el gráfico se ve que la obra pública (línea verde) ha tardado mucho más en caer que la vivienda, debido a las medidas expansionistas del gasto público que en un principio adoptó el Gobierno aunque, en el último año, y ante las presiones de los mercados, ya ha comenzado a hacerlo con fuerza. Sin embargo, las obras licitadas siguen en muchos casos todavía en marcha.

Es de prever que después de las elecciones de mayo la tendencia se acentúe, puesto que la caída ha sido mucho más fuerte en la licitación de la Administración Central que en las otras, en las que incluso ha subido últimamente.

La menor caída en las edificaciones de uso no residencial también ha influido en que el consumo de cemento caiga menos de lo esperable, ya que han pasado de ser 1/6 de la superficie edificada en la época de la burbuja a 1/3 actualmente, aunque en los últimos meses dan síntomas evidentes de agotamiento.

Así pues, es de prever que la estabilización de la edificación residencial en los niveles actuales unida a la continuación de la caída de la obra pública y de la edificación no residencial presionen nuevamente a la baja el consumo de cemento, que podría acabar el año en el entorno de los 1,5 millones de Tm/mes. El panorama de la construcción en España, lejos de mejorar, continúa empeorando y es difícil saber dónde tocará fondo, con las consecuencias inevitables para el empleo y la actividad económica.