Ha caído un mito. EEUU pierde la triple A (máximo nivel de solvencia) por primera vez en su historia, lo cual obligará tarde o temprano a revisar las notas de las potencias que aún conservan la mayor calificación crediticia. Así pues, se abre la veda a nuevas degradaciones y el mercado empieza a descontar este escenario. El problema es que una menor calidad crediticia se traducirá en un mayor coste de financiación para los gobiernos y, por ende, para empresas y familias.

Además, el aumento en la rentabilidad de los bonos se traduce en un descenso en su precio nominal, generando así potenciales pérdidas extra a los tenedores de bonos (bancos y aseguradoras, en su mayoría). Si a ello se suma el creciente riesgo de impago por parte de algunos países, tal y como acontece con los periféricos de la zona euro, el cóctel de la crisis soberana amenaza con convertirse en explosivo.

La degradación de países ricos se podía atisbar ya desde mediados de 2009. Ahora que EEUU ha perdido la triple A, los inversores se preguntan quién será el siguiente dentro de los países más solventes. Los rumores acerca de una rebaja a Francia tumbaron el miércoles las bolsas europeas, y el contagio se extendió también a Wall Street, con pérdidas superiores al 4%. Las agencias de rating se apresuraron a desmentir tal información, pero no lograron frenar el pánico. Y es que, el debate se ha instalado con fuerza en los más altos círculos financieros.

¿Ningún G-7 con triple A?

En este sentido, el economista jefe de Citigroup, Willem Buiter, advierte de que los problemas de deuda van mucho más allá de la rebaja a EEUU. En esencia, lo que se discute es un escenario no muy lejano en el que ningún país perteneciente al G-7 (las grandes potencias) cuente con rating triple A: Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y Reino Unido.

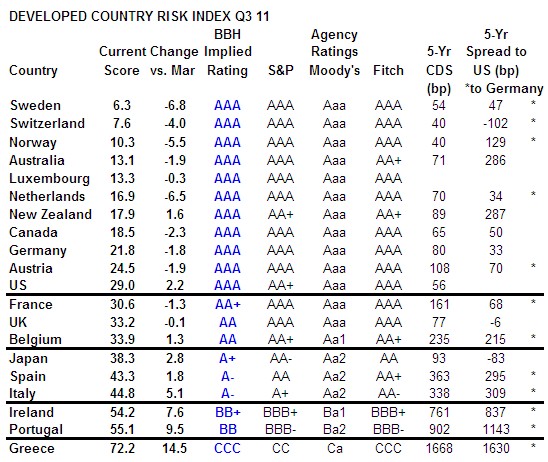

En la actualidad, Standard & Poor´s (S&P), tras la rebaja a EEUU, mantiene la máxima nota a un total de 11 países: Francia, Reino Unido, Austria, Alemania, Canadá, Holanda, Luxemburgo, Australia, Noruega, Suiza y Suecia. El siguiente gráfico resume las notas actuales de los estados.

via chartsbin.com

Buiter sentencia: "Los criterios aplicados en el pasado por las agencias de calificación a los estados del G-7 han sido, en nuestra opinión, demasiado indulgentes", y aventura una sucesiva degradación entre sus socios, lo cual implicaría un hito histórico desde la II Guerra Mundial. Es decir, la rebaja a EEUU abre un nuevo panorama en el que la solvencia de las grandes potencias se verá debilitada.

Esto representa un paso más hacia la "desarticulación completa de los países del G-7 como garantes de la responsabilidad y sostenibilidad fiscal", añade. "Sólo unos pocos países pequeños" con una estricta trayectoria de solidez fiscal y restricción presupuestaria a largo plazo podrán mantener una "calificación AAA en un futuro no muy lejano".

¿Y quién será el próximo en perder la triple A? Según Buiter, Francia tiene todas las papeletas: "Esperamos que Francia, con su alto nivel de deuda pública y déficit, y la resistencia popular a los recortes sociales, es el país del G-7 con más riesgo de perder su calificación AAA".

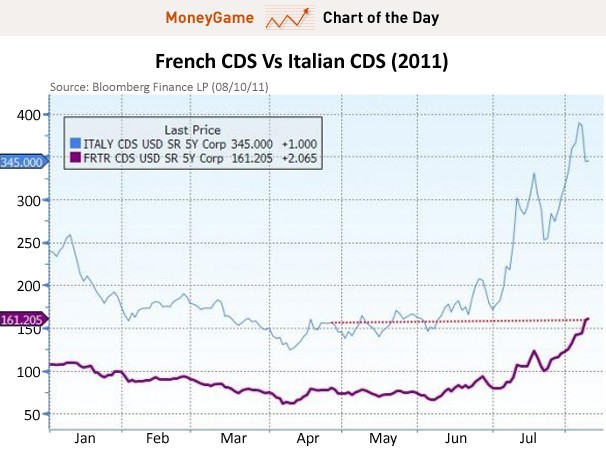

Los mercados parecen compartir este diagnóstico. La prima de riesgo del bono galo a 10 años superó los 90 puntos esta semana, alcanzando máximos desde 1994 (crisis de los tipos de cambio en la UE). Asimismo, los seguros de impago de sus bonos (CDS) superaron los 160 puntos básicos el pasado martes, triplicando el nivel de EEUU, señal inequívoca de que los inversores perciben más riesgo en el bono galo que en el estadounidense.

Curiosamente, los CDS de Francia cotizan a un nivel muy similar a los de Italia hace apenas un mes. De hecho, en la sesión de este jueves la tensión se está trasladando, incluso, a Austria, cuyos CDS han escalado por encima de los 140 puntos, en máximos desde junio de 2009.

La firma de análisis Brown Brothers Harriman apuesta igualmente por Francia y Reino Unido para una posible rebaja. Pero el dominó de la deuda pública no terminaría ahí, ya que si los grandes bajan un escalón, los países ricos más débiles corren el riesgo de sufrir otra ronda de degradaciones.

Es el caso de Bélgica, Japón y los países periféricos de la zona euro, tales como España, Italia, Irlanda y Portugal. "Sólo el actual rating de Grecia (CCC) está correctamente valorado" por las grandes agencias (S&P, Moody´s, y Fitch), indican estos analistas. Todo ello, además, acentuado en caso de que se constate una recaída o ralentización de la actividad económica.

Pinchar en la imagen para ampliar

Riesgo de impago

Mientras, S&P, Moody´s o Nomura insisten en rechazar este escenario y mantienen la máxima solvencia de Reino Unido o Francia, aun en el caso de que ésta última tenga que ampliar su aportación al Fondo de rescate europeo para duplicar su tamaño inicial (440.000 millones de euros) y sostener así a España e Italia.

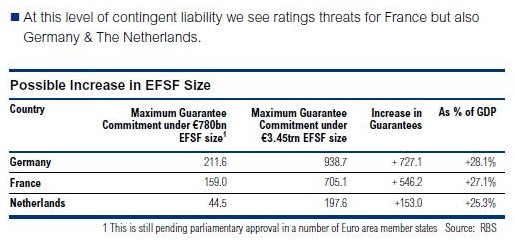

Pero Buiter tiene una percepción distinta. Así, por ejemplo, para que el Fondo pueda prestar hasta 2 billones de euros a los PIIGS, en realidad se precisaría aportar un total de 3,45 billones por parte del resto de socios como garantía para que éste mantuviera su máximo rating (triple A), algo básico para que el mecanismo de rescate funcione.

"En el peor de los escenarios", Alemania tendría que aportar, incluyendo garantías, 938.000 millones de euros (frente a los 212.000 actuales), el 28% de su PIB, con lo que su deuda pública se dispararía hasta el 110%. En el caso de Francia, el coste ascendería de 159.000 a 705.000 millones de euros, equivalente al 27% de su PIB, situando su deuda en el 112%. Y es que, Alemania y Francia son los principales contribuyentes del Fondo de rescate europeo. En tal caso, Alemania, Francia y Holanda perderían la triple A, según Citi.

Y todo ello, sin contar el riesgo de impago por parte de los países rescatados. El segundo rescate de Grecia acordado por las autoridades comunitarias implica una quiebra parcial del país, con lo que los acreedores (bancos) sufrirán pérdidas, y el problema es que no se descarta un escenario similar para Irlanda o Portugal. Un dato: pese a la intervención externa de Grecia y la exigencia de ajustes, su déficit público creció un 24% interanual hasta julio.

Los bancos alemanes y franceses están muy expuestos a la deuda periférica, tanto pública como financiera. Es decir, sus balances acumulan un gran volumen de activos cuyo riesgo de impago es cada vez mayor, y a ello se suma ahora la posibilidad de que sus bonos públicos de mayor calidad pierdan valor. Ante tal situación, no es extrañar el desplome de la banca europea el miércoles al calor de los rumores sobre el rating de Francia y la solvencia de uno de sus grandes bancos (Société Générale).