Es normal que los políticos cambien de criterio según se acercan o se alejan las elecciones. Incluso, tras muchos años de ver en los medios cómo caen en continuas contradicciones, casi nadie se asombra de que nuestros dirigentes digan una cosa y la contraria con apenas unos meses de diferencia o en función del auditorio que les escucha. Sin embargo, a pesar de que la sociedad ya comienza a asumir esta circunstancia con resignación, sigue habiendo ocasiones en las que resulta extraño ver cómo alguien defiende, sin mover un músculo, algo que criticó con dureza. Además, en la era de Google, el recurso a la hemeroteca es muy sencillo.

José Luis Rodríguez Zapatero ha modificado sus criterios (al menos los que expresa en público) sobre numerosas cuestiones a lo largo de sus siete años en el poder: sobre el Estatuto catalán, sobre el envío de tropas al extranjero, sobre los recortes del gasto público, sobre la estabilidad presupuestaria o, incluso, sobre si había que adelantar las elecciones. Pero en pocos temas ha sufrido una transformación más radical que sobre el Impuesto de Patrimonio (IP), que este viernes resucitará de nuevo su Consejo de Ministros.

A finales de 2007, pocos meses antes de su última cita con las urnas, el presidente del Gobierno aseguró que si ganaba las elecciones eliminaría este tributo. Y cumplió su palabra. No es de extrañar, porque Zapatero fue contundente cuando se cuestionó la supresión de un impuesto que siempre ha sido una de las banderas clásicas de la izquierda en su lucha contra los ricos. En aquel momento, el socialista aseguró que se había convertido en "un tributo que recae sobre las clases medias", pero "no sobre las más altas", que "encuentran fáciles mecanismos de elusión". Además, consideró que su supresión era un "estímulo para que en este país no se penalice el ahorro que representa el pago del impuesto". Por todo ello, consideró "justa" su eliminación.

En Libertad Digital recogimos estas palabras, al igual que cuando adujo que su eliminación permitía la "simplificación" del sistema fiscal y garantizaba la igualdad entre los españoles. Por último, el presidente recordó que era un tributo en vías de extinción en Europa (en la UE sólo está vigente en Francia). De hecho, algunas publicaciones como The Wall Street Journal calificaron la supresión como "la mejor idea propuesta" en materia económica por el Gobierno español.

Ahora, Zapatero da marcha atrás (durante el verano aseguró que no habría subidas de impuestos). El motivo parece ser la presión del candidato Rubalcaba, deseoso de apuntarse un tanto a la izquierda, tras varios meses de presión por los sectores más radicales de su partido y ante el miedo de que movimientos como el del 15-M desmovilicen al electorado socialista. Por desgracia, los argumentos que hace tres años utilizaba el presidente siguen siendo válidos.

Zapatero en 2007: "Penaliza el ahorro"

Para muchos de los expertos que han analizado esta figura tributaria, lo peor del IP es que castiga con dureza a los ahorradores. Como explica Juan Ramón Rallo en esta columna en Libre Mercado, este tributo es mucho más oneroso que el IRPF:

Como media, los activos de una economía tienden a ofrecer una rentabilidad del 5%. Si un activo tiene un valor de mercado de 1.000 euros y obtiene un 5% de rendimiento anual, generará 50 euros. Si pagara un impuesto del 1% sobre la renta de 50 euros, debería abonar 0,5 euros, pero si paga uno del 1% sobre el patrimonio de 1.000 euros deberá desembolsar 10 euros, lo que equivale al 20% de la renta que ha obtenido ese año.

Pero los efectos son todavía peores en el largo plazo. Dado que el impuesto sobre el patrimonio se cobra todos los años, el expolio se acumula a un ritmo vertiginoso. Para que nos hagamos una idea: un ahorrador con 1.000 euros que obtenga una rentabilidad del 5% anual y que se limite a reinvertir ese dinero al 5% durante 50 años, tendrá un patrimonio final de 11.500 euros (habrá multiplicado sus ahorros iniciales por 11,5); si, en cambio, ha tenido que pagar un impuesto sobre su patrimonio del 1% anual, sus ahorros serán tan sólo de 7.100 euros. Es decir, al cabo de cinco décadas, un impuesto del patrimonio del 1% anual expropia el 40% de nuestro capital.

De hecho, con los actuales bajos tipos de interés y el pésimo año de la Bolsa europea, el elemento punitivo sobre el ahorro cobra aún más transcendencia. Supongamos que alguien tiene un millón de euros en un depósito y un millón en acciones que, entre los dos, le han rentado un 1% de rendimiento. Si el IP mantiene su tipo máximo en el 2,5%, esta persona tendrá que desinvertir (vender esas acciones o sacar dinero del banco) para poder pagar lo que le pide Hacienda. Es decir, no tendrá suficiente con las rentas generadas en ese año para cubrir lo que se le exige.

Zapatero en 2007: "Es desigual"

También en esto tenía razón el presidente. El IP grava bienes que ya han sido objeto de tributación. Esto provoca situaciones de profunda injusticia y distorsiones en el comportamiento de los agentes económicos, que cambiarán sus decisiones para no ser penalizados fiscalmente. Como explica el profesor Jesús Fernández Villaverde, de la Fundación de Estudios de Economía Aplicada (Fedea):

En presencia de IRPF e impuesto de sociedades, la inclusión de un impuesto sobre el patrimonio implica que 1) Se grava la renta que originó el patrimonio (por ejemplo, el IRPF pagado por la persona que cobró algo para acumular); 2) Se grava la tenencia de capital (impuesto sobre el patrimonio); 3) Se grava la renta que genera ese capital (Sociedades o IRPF que se paga en formas de ganancias de capital por mucho que uno tenga el dinero en una institución de inversión colectiva).

Esta "triple" imposición es, sencillamente, una mala idea. Una simple manera de ver esto es que, si el capital rinde un 4% de media y el impuesto sobre la renta del mismo es un 25%, en ausencia de impuesto sobre el patrimonio el tenedor de capital recibe un 3% (0.75*0.04). Si introducimos además un impuesto sobre el patrimonio de un 1%, el tenedor de capital recibe un 2% (0.75*0.04-1%). Es decir, que un simple impuesto sobre el patrimonio del 1% multiplica por 2 el impuesto sobre las rentas del capital. Como la imposición sobre las rentas del capital es bastante distorsionante, multiplicarlas por 2 nos lleva a un muy mal resultado.

Zapatero en 2007: "Recae sobre las clases medias"

Lo que era cierto en 2007 también lo es en 2011. Aunque el Ejecutivo ha subido el mínimo exento, los 700.000 euros que ha fijado siguen siendo una cantidad relativamente accesible para muchas familias de clase media. Es evidente que una persona de bajos ingresos no es sencillo que acumule este patrimonio, pero un profesional de nivel medio, que haya ahorrado a lo largo de su vida y acumulado un capital con vistas a su jubilación o a repartirlo entre su familia puede verse fácilmente afectado por el impuesto.

Incluso aunque sólo afectase a los ricos, tendría fuertes elementos distorsionadores (como hemos visto en los anteriores apartados) y sería una doble imposición difícil de defender, pero es que ni siquiera se sustenta el argumento del Gobierno de que sólo se aplicará a "grandes fortunas". Cuando uno escucha esta expresión piensa en Amancio Ortega o Emilio Botín, pero está claro que de los 160.000 contribuyentes que, según Elena Salgado, tendrán que pagar a partir de ahora no todos están nadando en la abundancia.

Además, y como bien explicaba el presidente, las clases altas siempre tienen más sencillo evitar el pago de este tipo de impuestos. En España, por ejemplo, es muy común que liguen sus propiedades a alguna de sus sociedades, con lo que estas tierras, casas, coches o bienes artísticos escapan del control del tributo. Y este tipo de operaciones no son tan sencillas sobre las clases medias.

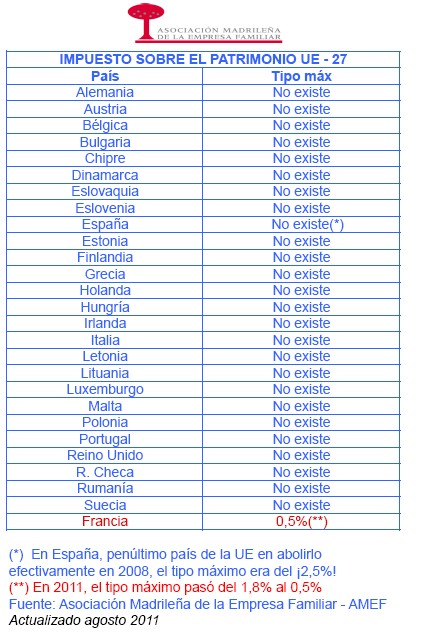

Zapatero en 2007: Está en vías de extinción en Europa

Y si el argumento es la comparación con lo que ocurre en el resto de la UE, también estaba más acertado el presidente hace tres años. Actualmente, sólo Francia tiene un tributo similar, pero de mucha menor cuantía que España. Allí, sólo se gravan los patrimonios superiores al millón y medio de euros al 0,25% y los superiores a los tres millones al 0,5%. En España, empezaremos a contar en 700.000 euros y el tipo marginal será del 2,5% si se mantiene la estructura vigente en 2007.