El inicio keynesiano de Rajoy con la cornada fiscal de fin de año no sólo resulta sangrante por su cuantía y por la sorpresa de la misma. De acuerdo con la experiencia histórica y algunos estudios realizados, aumentar los impuestos sobre las rentas del capital no tiene por qué incrementar la recaudación. Además, el montante que se recaudaría de acuerdo con el Gobierno supondría un 0,1% del PIB, una cantidad ridícula en relación con el enorme déficit público existente y, sobre todo, comparado con las nefastas consecuencias que traerá sobre nuestra economía, donde el ahorro es una pieza fundamental en la recuperación del crecimiento.

Efectos presupuestarios

Según las estimaciones del Gobierno, la subida de la tributación sobre el ahorro supondrá un incremento de la recaudación de 1.246 millones de euros, es decir, el 0,1% del PIB, cuando el déficit público se estima que alcance (o supere) el 8%. Una cantidad que podría haberse obtenido de la reducción de otras partidas presupuestarias. Por poner dos ejemplos: la eliminación de los fondos destinados a la innovación tecnológica del Ministerio de Industria (721 millones) y las transferencias a RTVE (631 millones) del Ministerio de Economía y Hacienda -en total, más que la recaudación estimada-.

Por otra parte, no es tan sencillo predecir los ingresos públicos fruto de un incremento impositivo, sobre todo cuando no hablamos del IVA (cuyo poder recaudador es superior) sino de impuestos sobre actividades para las que, hasta cierto punto, el contribuyente tiene más margen de maniobra.

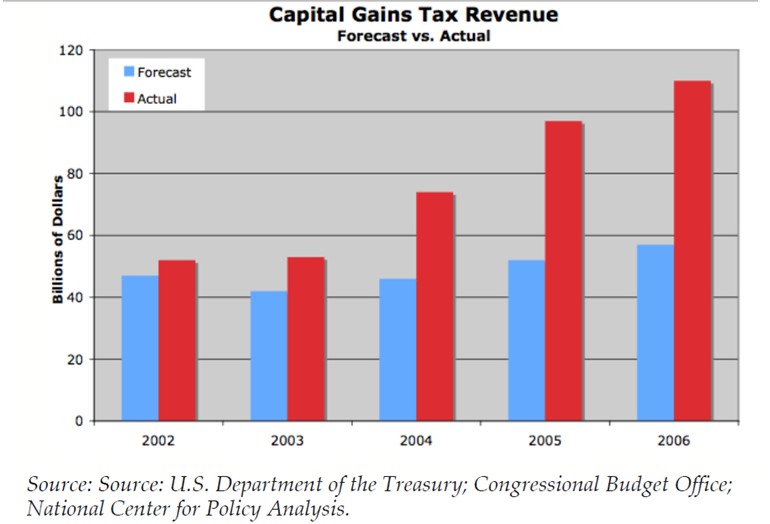

Son estimaciones que más de una vez no han sido refrendadas por la realidad, incluso cuando se redujeron los impuestos. De hecho, la reducción de la tributación de las ganancias de capital en Estados Unidos en 2003 es un ejemplo en el que los incrementos estimados de la recaudación por la reducción fiscal (columnas rojas) fueron mayores de la prevista (azules):

En cierto modo, la dificultad en acertar en las estimaciones proviene de la propia naturaleza estática de los modelos en los que se asientan. Hay multitud de variables que pueden torcer los ingresos esperados en ambos sentidos. Parte de la recaudación de los activos más cautivos, los depósitos bancarios, ofrecen ahora considerables rentabilidades cuando hace unos años no lo hacían. Pero otros activos, cuya realización es algo más voluntaria -reparto de dividendos, rescate en forma de capital de los fondos de pensiones (correspondientes a las aportaciones realizadas hasta 2006), venta de acciones o participaciones, etc.- son mucho más sensibles y pueden posponerse para cuando el tipo impositivo vuelva a los niveles iniciales -si lo hace-.

A estas conclusiones llegan algunos estudios, que han investigado los efectos de disminuciones del tipo impositivo sobre las ganancias de capital en Estados Unidos y la realización de dichas ganancias, ofreciendo como resultado que por cada punto porcentual que se redujo el tipo impositivo se incrementó un 10,32% las ganancias de capital, con lo que el Estado logró aumentar la recaudación tributaria.

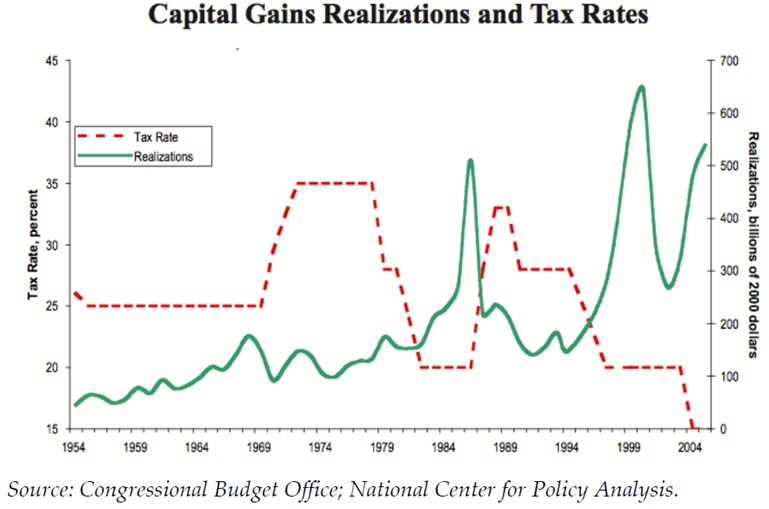

En este ámbito es tradicional remitirse a los trabajos realizados por la Oficina Presupuestaria del Congreso de EEUU. Así lo hace un trabajo realizado por el Adam Smith Institue, en el que se muestra una relación inversa entre los incrementos/disminuciones de impuestos sobre el capital y su recaudación.

Con todas las salvedades que este tipo de mediciones conllevan, puede observarse en el siguiente gráfico cómo las subidas y bajadas de impuestos sobre el capital en Estados Unidos durante medio siglo han ido acompañadas de menores y mayores ganancias de capital, respectivamente. Es decir, cuando se ha incrementado el tipo se ha recaudado menos, y al revés.

Algunos efectos macroeconómicos

Y si los efectos sobre la recaudación del incremento de la tributación sobre el ahorro son más que dudosos, sí son más claros los terribles efectos sobre el sistema económico, no sólo en épocas de bonanza sino en periodos de recesión con niveles altos de endeudamiento.

Elevar los tipos impositivos sobre el ahorro desincentiva la inversión al reducir los rendimientos que de ella se obtienen. Esto provoca un menor volumen de inversión en nuevos proyectos empresariales, en mejorar los bienes de capital para que incrementen la productividad del trabajo y nuestra competitividad en el exterior. Como consecuencia, no se creará empleo -o se destruirá más- de no haberse aplicado la subida impositiva, la actividad económica se resentirá -también la recaudación que de ella se deriva- y, en definitiva, se disminuirá un, ya de por sí, malogrado bienestar.

Además, en un entorno de fuerte endeudamiento como el que padecemos, gravar más el ahorro significa alargar el sufrimiento de la crisis dado que es ahora cuando más necesitamos, por una parte, ahorro con el que amortizar deuda y, por otra, producir más y mejores bienes con cuya venta fuera de nuestra fronteras podremos pagar la deuda exterior que acumulamos.

A este respecto, no nos viene nada bien que estemos transmitiendo al exterior que en España sale más caro invertir. Es decir, nos estamos tirando piedras contra nuestro propio tejado al obstaculizar que entre nuevo capital extranjero con el que (re)financiar proyectos empresariales en suelo patrio que favorecerían la recuperación, no sólo en forma de nueva deuda sino de nuevos fondos propios para invertir en nuevas, o ya existentes, empresas.

Algunos efectos microeconómicos

Por otra parte, el incrementar la tributación con las ganancias del capital significa disminuir el rendimiento de las inversiones y, por consiguiente, disminuir el valor de nuestros activos -si la rentabilidad se reduce a consecuencia de los mayores impuestos, el valor que se otorga al activo será menor porque éste producirá menores flujos de caja-. Además, ese menor valor de los activos hará que, a la hora de su venta, obtengamos menores ganancias y, por tanto, se recaude menos.

Por tanto, no sólo habrá consecuencias negativas para la economía en general, sino para los propietarios de esos activos -acciones y participaciones, depósitos, rescates de fondos de pensiones en forma de capital, venta de participaciones en fondos de pensiones, etc.- que verán reducida no sólo su riqueza sino su capacidad para generar riqueza. Incluimos entre estos propietarios a los grandes reivindicados por el Partido Popular durante la campaña electoral: los pensionistas, a los que Rajoy, sin embargo, ha incrementado las pensiones, y a los emprendedores, que contarán con menos ahorro con el que iniciar sus empresas.

Sin embargo, como ya ocurrió con la última subida del Gobierno de Zapatero, existen diversas fórmulas para la elusión fiscal que tratarán de corregir el incremento impositivo del Gobierno. Ejemplo de ello será la creación de sociedades en lugar de tributar por renta, la sustitución del dividendo por la entrega de acciones liberadas o la venta de derechos de suscripción (exentos de retención). Estrategias que, paradójicamente, también traerán como resultado una menor recaudación fiscal.