El mercado no da tregua a España pese al anuncio de que el Eurogrupo aportará hasta 100.000 millones de euros para rescatar a la banca nacional. El lunes, los inversores acogían con escepticismo el plan de ayuda internacional acordado el fin de semana, y este martes han ofrecido un veredicto mucho más crudo, ya que la desconfianza hacia la solvencia de España ha alcanzado un nuevo récord.

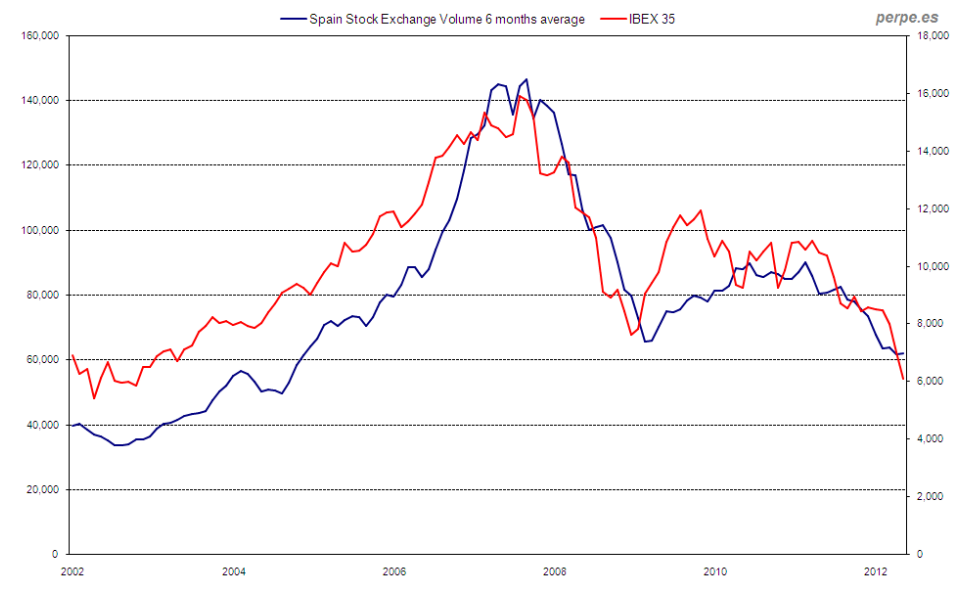

El Ibex ha logrado salvar la jornada cerrando casi en tablas, pero la tendencia bajista continúa la particular senda emprendida tras el estallido de la crisis. El siguiente gráfico refleja la media de 6 meses del volumen negociado en la bolsa española frente a la evolución mensual del índice Ibex 35 desde el año 2002.

Fuente: Ferrer Invest

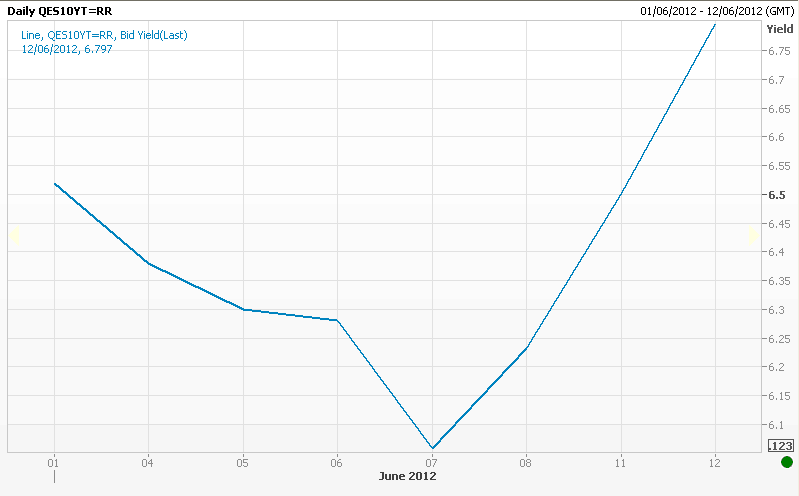

La prima de riesgo ha cerrado la sesión en torno a los 530 puntos básicos, si bien por momentos ha llegado a superar los 540. Mientras, la rentabilidad de la deuda pública a diez años ha batido un nuevo récord de la era euro tras tocar el 6,8%, su nivel más alto desde el pasado noviembre.

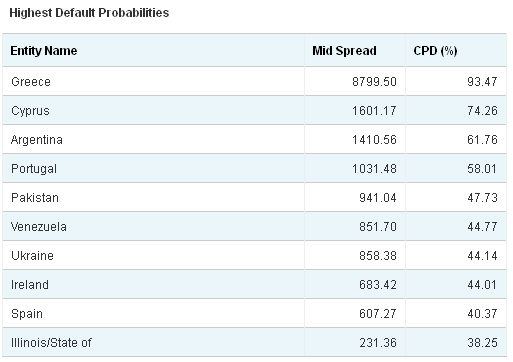

Asimismo, los seguros de impago (credit default swaps, CDS) sobre el bono español se han situado en 610 puntos, un nuevo máximo histórico. Esto significa que un inversor tendría que desembolsar 610.000 dólares para garantizar la adquisición de 10 millones en bonos españoles. Según la firma de análisis CMA Vision, dicho nivel implica que el Estado español registra ya una probabilidad de quiebra superior al 40%, muy próximo al riesgo que presenta Irlanda.

Fuente: CMA Vision

¿Qué está pasando? "Aunque el rescate [europeo] ayudará, sin duda, al sistema financiero español, la situación fundamental de España es la misma que hace una semana", advierte el economista jefe del Institute of Directors británico, Graeme Leach. No en vano, más allá de las dudas concretas acerca del rescate, la cuestión de fondo radica en que un gran volumen de deuda tóxica bancaria (incobrable) acabará siendo asumida por los contribuyentes vía nacionalización de entidades, incrementándose con ello el endeudamiento público en un momento en el que las cuentas estatales están muy deterioradas y la recesión económica sigue su curso.

Tal y como explica Tano Santos, economista de Fedea, "el préstamo de la eurozona permite la transferencia del riesgo bancario al balance del sector público [...] Es España la que absorbe la pérdida de su sector bancario [...] Lo que preocupa a observadores e inversores extranjeros es, precisamente, la madeja entre los balances bancarios y el Estado, y este plan no parece que resuelva este bucle diabólico en el que estamos metidos. Al contrario, ahonda en él".

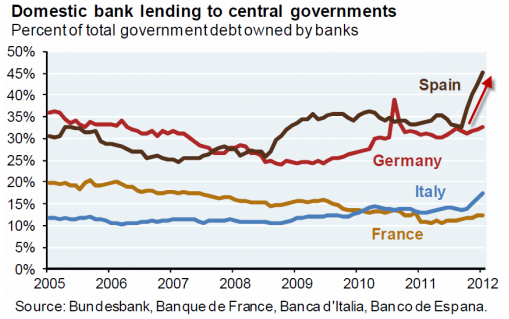

Efectivamente, la particular vinculación entre banca y Estado se ha disparado desde el estallido de la crisis. Es decir, el sector público acude al rescate de entidades inviables -quebradas tras el estallido de la burbuja inmobiliaria- mediante la emisión de deuda que, a su vez, es adquirida por el sistema financiero nacional, deteriorándose cada vez más el balance de ambos agentes. No en vano, la última inyección extraordinaria de liquidez facilitada por el Banco Central Europeo (BCE) a finales del pasado año ha permitido que la banca española acapare ya cerca del 50% de la deuda pública nacional.

Fuente: JPMorgan

Así pues, lo que el mercado sigue cuestionando es la propia solvencia del país. El dinero del rescate europeo aumentará aún más la deuda pública de forma que, en caso de consumir los 100.000 millones facilitados, escalará desde el 80% que prevé el Gobierno en 2012 hasta cerca del 90% del PIB; y ello, con un déficit del 8,9% en 2011 que, difícilmente, se podrá reducir hasta los objetivos marcados por Bruselas (5,3% este año y 3% el que viene); una tasa de paro del 25%; y una recesión que, según diversas agencias y organismos, podría prolongarse durante el próximo año para luego registrar un leve crecimiento económico.

Como resultado, España cuenta ya con una nota crediticia de BBB, según la agencia de calificación Fitch, a apenas dos pasos del bono basura. Esta degradación tan sólo pone de manifiesto, con retraso, la percepción del mercado, que en las últimas semanas ha cortado el grifo del crédito a España, encareciendo con ello la financiación del sector privado español y, especialmente, del sistema financiero. Ésta es, precisamente, la razón por la que Fitch ha rebajado el rating de los bancos españoles.

De hecho, la agencia Moody's advierte de que el rating de España podría volver a ser rebajado pese al rescate europeo, ya que este tipo de apoyo, sobre todo si se extiende durante un período prolongado, conlleva el riesgo de imponer pérdidas (quitas) a los inversores privados -como aconteció en el caso de la deuda soberana griega-, a no ser que se trate de un apoyo "ilimitado e incondicional".

Rescate total, quitas o default

"Las dudas razonables acerca de si la deuda privada y pública será reembolsada sin aplicar una quita sustancial o sin tener que salir del euro es la verdadera causa que subyace tras la asfixia financiera que ha estado sufriendo España durante los últimos doce meses", según alerta el economista Juan Ramón Rallo. Y esta desconfianza sigue presente, ya que la solvencia del país no ha mejorado un ápice tras el anuncio del rescate europeo, según el dictamen de los inversores.

En esta misma línea, The New York Times señala este martes que "España no está fuera de peligro [...] La ayuda se traducirá en un aumento de la deuda pública, lo que complicará enormemente la tarea del Gobierno para reparar la deuda actual al mismo tiempo que recorta servicios básicos. Esto puede desencadenar una segunda intervención, esta vez del país. Algo que es, probablemente, inevitable". Es decir, el rescate total, no parcial, del Estado español ante la imposibilidad de financiarse en los mercados a precios asequibles.

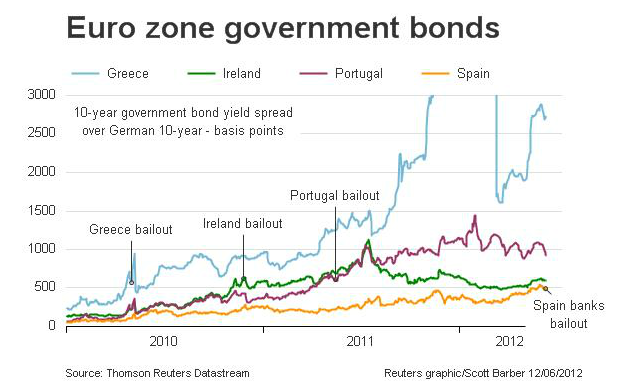

Y es que, los rescates internacionales no solventan los problemas de fondo. No en vano, la rentabilidad de la deuda pública de Grecia y Portugal no ha dejado de crecer tras la intervención, aunque la de Irlanda se ha estabilizado tras las reformas y recortes emprendidos.

Por su parte, JPMorgan señala en una nota que España ya no cuenta con margen de error, pues tendrá que acelerar todas las reformas estructurales y ajustes fiscales para hacer sostenible la deuda pública. Pese a ello, también contempla el riesgo de que finalmente precise un rescate total, como aconteció en el caso de Grecia, Irlanda y Portugal, sobre todo si las elecciones griegas del próximo fin de semana acrecientan la probabilidad de ruptura del euro.

Por último, tras el rescate parcial de España, se ha incrementado la presión sobre Italia: su prima de riesgo cerró rozando los 480 puntos, mientras que la rentabilidad de su bono a 10 años cerró rozando el 6,2%. Los rumores ya han comenzado. La ministra austriaca de Finanzas, Maria Fekter, cree que Italia podría necesitar también un rescate debido a sus altos costes de financiación. Sin embargo, ha avisado de que los fondos europeos podrían ser insuficientes para cubrir a Italia. Así pues, la crisis europea se complica, hasta el punto de que el propio FMI otorga un plazo de no más de tres meses para tratar de salvar el euro.