El interés ofrecido en los mercados secundarios por los bonos españoles con vencimiento a diez años ha llegado a situarse este lunes en mínimos históricos, por debajo del umbral del 2,6%, lo que permitía momentáneamente a la referencia española situarse incluso por debajo de su equivalente de EEUU, algo que no sucedía desde abril de 2010.

En concreto, el bono español a diez años ha reducido su rentabilidad hasta el 2,585%, lo que implica un diferencial de 120,5 puntos básicos respecto al bund alemán. Por su parte, la rentabilidad ofrecida en los mercados secundarios por el bono a diez años de EEUU se mantiene, al cierre de los mercados bursátiles europeos, en el 2,613%, lo que ha permitido que por primera vez desde abril de 2010 el bono español equivalente se haya situado por debajo de la referencia estadounidense.

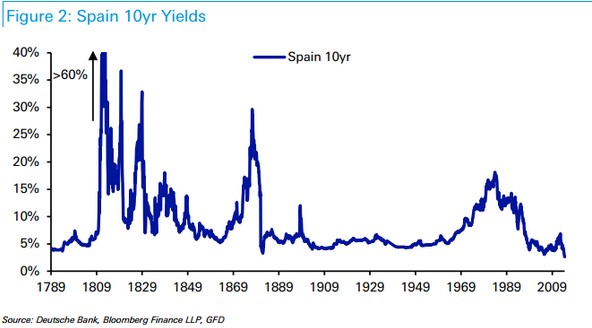

La evolución de la deuda española es aún más impactante si se observa desde una óptica temporal más amplia. Así, la rentabilidad que registra hoy en día el bono español a 10 años es el más bajo desde, al menos, 1789, año de la Revolución Francesa, tal y como muestra el siguiente gráfico. Se trata de algo inédito.

Pero la deuda española no ha sido la única. La baja inflación y los nuevos estímulos monetarios que aprobó la semana pasada el Banco Central Europeo (BCE) han elevado aún más el apetito de los inversores por los bonos periféricos, en una carrera cada vez más vertiginosa por encontrar un mínimo de rentabilidad.

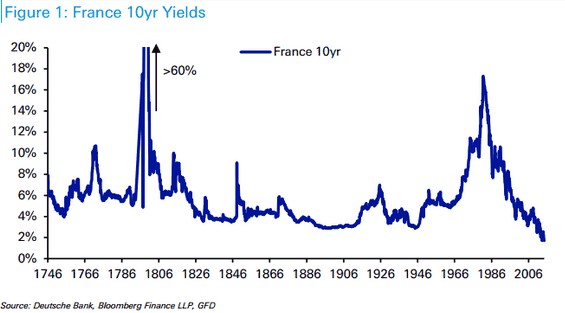

Así, el tipo de interés del bono italiano a diez años bajaba al 2,713%, mientras que la de la deuda portuguesa caía al 3,37% y la de los bonos irlandeses caía al 2,418%. En el caso de los bonos de Grecia a diez años, el interés se situaba en el 5,744%. De hecho, incluso Francia presenta le menor rentabilidad de los dos últimos siglos.

Este drástico desplome no significa que la deuda española sea más segura que la estadounidense o que, en la actualidad, presente el menor nivel de riesgo de los dos últimos siglos, sino que responde, en gran medida, a las medidas extraordinarias llevadas a cabo por el BCE en los dos últimos años.

A mediados de 2012, cuando la prima de riesgo de España se situaba en máximos históricos, el presidente de la institución monetaria, Mario Draghi, anunció que el BCE respaldaría la deuda periférica mediante compras masivas de bonos para evitar la ruptura de la zona euro. Este aval explícito por parte del banco central se tradujo de inmediato en una caída generalizada y constante de las primas de riego de los países más débiles de la Unión.

Esta tendencia se ha agudizado en los últimos meses ante la perspectiva de que el BCE adoptara nuevas facilidades financieras para inyectar liquidez en el sistema, lo cual se confirmó el pasado jueves, cuando Draghi anunció una amplia batería de estímulos monetarios. Sin embargo, tales medidas, en lugar de reactivar el crédito hacia el sector privado, se podrían materializar en más compras de deuda pública.

En concreto, el BCE prestará a la banca comunitaria hasta 400.000 millones de euros a través de un nuevo préstamo extraordinario con vencimiento a cuatro años (TLRO). Aunque, en principio, Draghi afirmó que dicha inyección estaría condicionada a la concesión de nuevos préstamos a familias y empresas (exceptuando compra de vivienda), podría ser utilizada por los bancos para realizar un nuevo carry trade (arbitraje de tipos) con la deuda soberana, tal y como ya sucedió a finales de 2011 y principios de 2012, cuando inyectó casi 1 billón de euros en el sistema financiero.

Este mecanismo consiste en endeudarse con el BCE a tipos muy bajos para invertir ese dinero en la compra de bonos con una rentabilidad mayor, ingresando así la diferencia.

La cuestión es que la condicionalidad del BCE es relativa, ya que si los bancos no conceden más crédito al sector privado podrán devolver el dinero en septiembre de 2016, de modo que, en realidad, cuentan con un margen extra de dos años para realizar carry trade con la deuda periférica.