Y el Banco Central Europeo (BCE) actuó... Otra vez. El presidente de la institución, Mario Draghi, anunció el jueves el mayor paquete de estímulos monetarios desde que estalló la crisis:

- Nueva rebaja de tipos de interés, hasta situarlos en el 0,15%, un nuevo mínimo histórico.

- Tasa negativa del 0,1% sobre los depósitos que los bancos mantengan en el BCE.

- Extensión de la barra ilimitada de liquidez financiera hasta 2016.

- Nuevo préstamo extraordinario a la banca (TLTRO) de la zona euro de hasta 400.000 millones de euros y con vencimiento en 2018, a condición de que se destine a familias y empresas no financieras, excluyendo la compra de vivienda.

- Futura compra de valores respaldados por activos (ABS).

- Suspensión de la esterilización de las compras de deuda iniciadas en 2010, cuyo volumen ronda los 165.000 millones de euros.

- Incluso deja la puerta abierta a la compra directa de deuda pública en caso de que sea necesario (OMT).

En definitiva, nuevas facilidades e inyecciones monetarias de todo tipo para tratar de relanzar la débil economía de la zona euro y elevar la inflación desde el 0,5% actual hasta el objetivo del 2% que fija su mandato estatutario. Su objetivo es simple: reactivar el crédito en los países más débiles de la Unión (Francia inclusive). El BCE, al igual que el resto de grandes bancos centrales, pretende que el crédito vuelva a crecer para que aumenten las inversiones y el consumo, elevando así el PIB y el empleo.

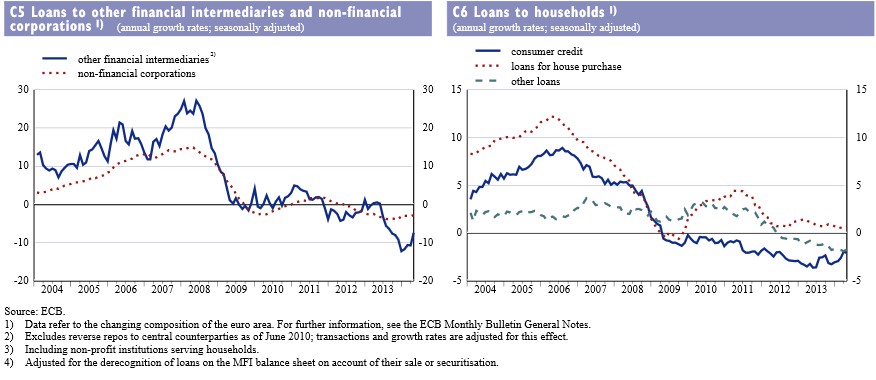

En los últimos meses, el mercado venía descontando una nueva actuación por parte del BCE debido a la contracción crediticia que estaba registrando la zona euro. Tal y como avanzó Libre Mercado el pasado febrero, la mayor preocupación del BCE se resume en el siguiente gráfico, en donde se observa la caída del crédito a empresas y familias en el conjunto de la Unión.

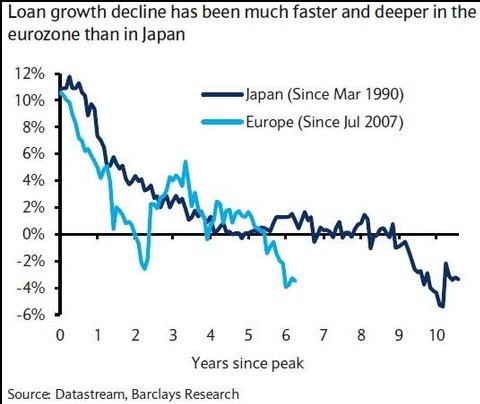

El miedo de la institución es que la zona euro sufra una contracción crediticia similar a la registrada por Japón durante su crisis en los años 90, tras el estallido de su particular burbuja inmobiliaria. Éste era, y sigue siendo, el indicador clave al que se agarra el BCE para aprobar nuevos estímulos monetarios.

Su argumento es que los bancos no prestan dinero a familias y empresas al ritmo deseado para impulsar el crecimiento y, por tanto, se ve forzado -en teoría- a aplicar medidas extra para incentivar la concesión de crédito, ya sea de forma indirecta (tipos negativos en los depósitos o nuevos créditos extraordinarios a los bancos) o directa (compra de deuda pública y privada).

¿Problema? No funciona y, si lo hace, sus efectos serían muy perjudiciales. El BCE lleva siguiendo la misma política monetaria desde el inicio de la crisis, inyectando, de una u otra forma, liquidez en el sistema financiero para que el crédito vuelva a crecer, pero la raíz de la crisis no estriba en falta de liquidez sino en un problema de solvencia. Por ello, el crédito no volverá hasta que vuelva a existir demanda solvente.

El crédito es una cuestión de dos partes: oferta y demanda. Por mucha oferta que exista en el mercado, si las familias y empresas están sobreendeudadas, su petición de nuevo crédito será escaso; pero es que, además, su nivel de solvencia es también muy débil debido al impacto de la crisis (paro, reducción de beneficios, quiebras empresariales, etc), de modo que el abanico que tienen los bancos para prestar es limitado.

Como consecuencia, el crédito se contrae: la amortización de préstamos supera en volumen a la concesión de nuevo crédito. Y esto, lejos de ser negativo, es imprescindible para sanear y depurar los excesos y las malas inversiones acometidas durante la burbuja inmobiliaria. Tal y como explica el economista Juan Ramón Rallo, "se puede llevar al caballo al río, pero no se le puede obligar a beber".

[…] las perspectivas de crecimiento siguen siendo débiles (el propio Draghi ha rebajado hoy su expectativa de crecimiento para la Eurozona), el paro sigue por las nubes en la periferia y familias y empresas siguen muy endeudadas (aunque sustancialmente menos que hace cinco años). Ninguno de estos elementos invita a que el sector privado quiera endeudarse mucho más de lo que se está endeudando hasta la fecha.

[…] la demanda solvente de crédito sigue siendo muy pequeña en comparación con los deudores que se están desapalancando (aunque en los últimos meses estamos asistiendo a una progresiva mejora de la misma). Darles más financiación a los bancos no modifica en absoluto esta circunstancia… salvo si lo que se pretende es que las entidades financieras extiendan créditos a deudores que hoy ellas mismas aprecian como insolventes.

La oferta de crédito bancaria no estaba constreñida hasta la fecha por la falta de liquidez de los bancos, sino por la ausencia de demanda solvente de crédito. Aumentar la liquidez de los bancos no hará que la demanda se vuelva más solvente y, por tanto, que los bancos se lancen a prestar de nuevo. Lo normal si el BCE inyecta masivamente nueva liquidez es que ésta se canalice hacia activos seguros, como la deuda pública o los depósitos del BCE (exactamente lo mismo que sucedió en EEUU).

El efecto de las medidas

Dicho de otro modo, la contracción del crédito es el efecto, no la causa, de la crisis de solvencia que padecen las economías del sur. Mientras familias y empresas no recompongan sus balances y la economía en su conjunto se reestructure y redireccione hacia actividades productivas y rentables (sector exportador, por ejemplo), el crédito no aumentará, y si lo hace corre el riesgo de generar nuevas burbujas insostenibles (deuda pública).

De hecho, el BCE ha adoptado medidas similares en el pasado y su efecto ha sido nulo, cuando no contraproducente. Así, el tipo de interés no ha dejado de bajar desde el estallido de la crisis, registrando mínimos históricos, una y otra vez, pero no ha funcionado.

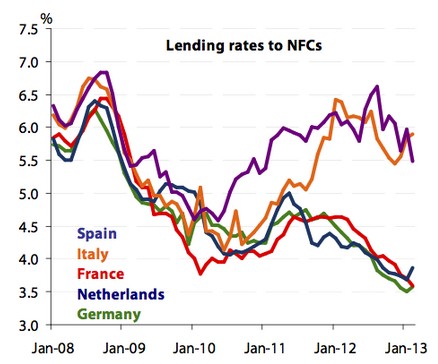

En España, por ejemplo, la concesión de nuevos préstamos a familias y empresas sigue siendo mucho más cara que en los países más solventes y sólidos de la zona euro, debido a sus propias debilidades económicas. De hecho, estos recortes pueden ser incluso negativos, ya que los bajos tipos de interés incentivan el endeudamiento y, sobre todo, desincentivan la amortización de la deuda y la liquidación de las malas inversiones acumuladas en el pasado.

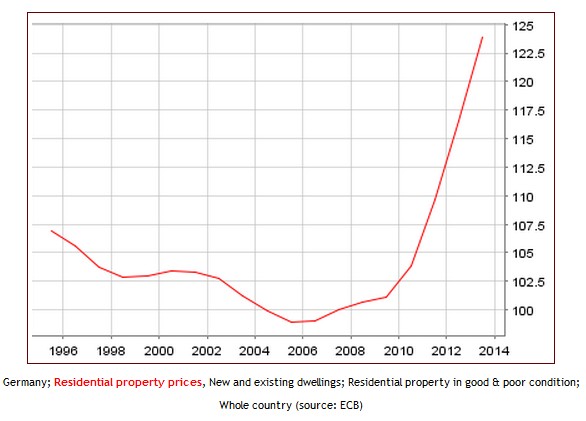

Pero es que, además, esta laxa política monetaria puede acabar generando burbujas en los países más sólidos de la zona euro. Los bajos tipos de interés incentivan la expansión del crédito en las economías del norte. En Alemania, por ejemplo, el precio de la vivienda ha subido de forma muy sustancial en los últimos años.

Por otro lado, los tipos negativos sobre los depósitos ya se aplicaron en Dinamarca durante la crisis financiera sin que alcanzara los objetivos pretendidos. Asimismo, no es la primera vez que el BCE aprueba préstamos masivos para la banca europea. A finales de 2011 inició un programa que inyectó hasta 1 billón de euros en la banca comunitaria, pero este dinero fue reinvertido en la compra de deuda pública periférica, aprovechando así del arbitraje de tipos (carry trade): los bancos españoles, por ejemplo, captaron unos 300.000 millones de euros al 1% para comprar deuda pública española que les rentaba un 5%, con el consiguiente beneficio. Esta operación sirvió para rebajar de forma artificial la prima de riesgo de España durante unos meses.

Igualmente, la compra de títulos (ABS) o la adquisición directa de activos (Quantitative Easing) tampoco tiene por qué traducirse en un incremento del crédito hacia el sector privado (aunque sí hacia el público).

Igualmente, la compra de títulos (ABS) o la adquisición directa de activos (Quantitative Easing) tampoco tiene por qué traducirse en un incremento del crédito hacia el sector privado (aunque sí hacia el público).

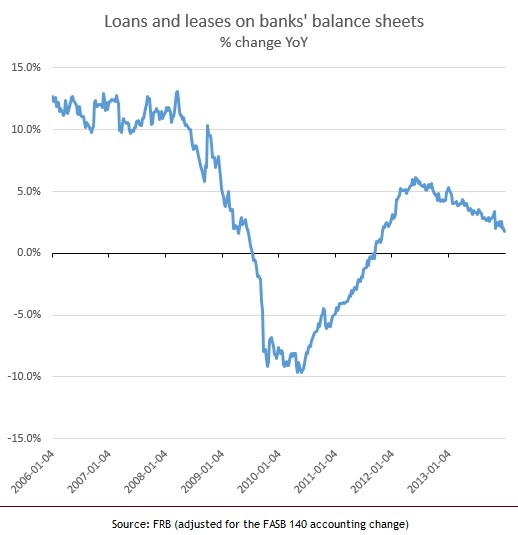

Valga como ejemplo Japón o el más reciente caso de EEUU, en donde la Reserva Federal (FED) ha puesto en marcha este tipo de medidas y, sin embargo, el crédito hacia el sector privado ha evolucionado al ritmo que lo ha hecho la propia economía estadounidense.

Pero lo más preocupante en el fondo, más allá de la efectividad o no de tales medidas, consiste en el intento desesperado de la banca central para elevar el crédito y la inflación a toda costa. La raíz del problema en España no radica en la contracción económica actual sino en la expansión crediticia sin base real (no sustentada en ahorro) que tuvo lugar durante los felices años de la burbuja inmobiliaria. Familias y empresas están realizando grandes esfuerzos para recomponer sus deteriorados balances y liquidar sus malas inversiones.

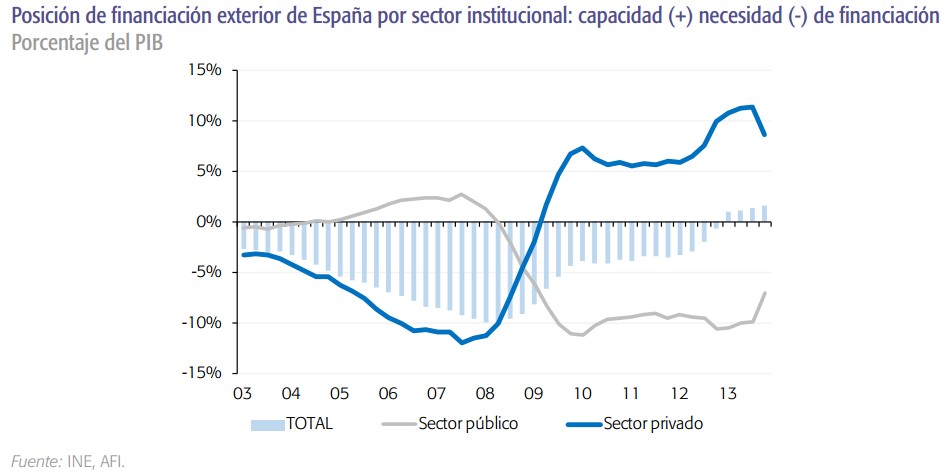

Es decir, el sector privado de está desapalancando, lo cual, lejos de ser negativo, es esencial para volver a crecer sobre bases sólidas. Prueba de ello es el superávit exterior que presenta hoy la economía española -un auténtico brote verde-. Y ello, a pesar de que el sector público sigue gastando mucho más de lo que ingresa (déficit), con el consiguiente incremento de la deuda, cuyo nivel avanza hacia el 100% del PIB.