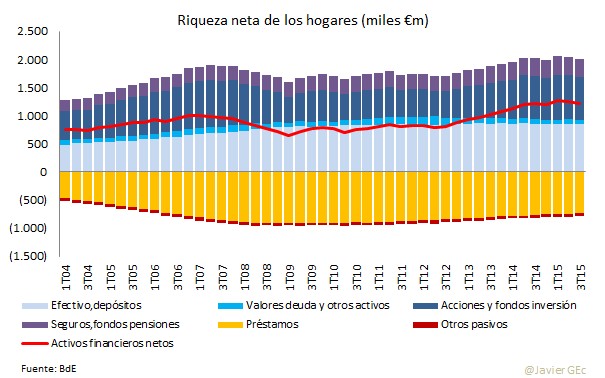

La Cuentas Financieras de los hogares del Banco de España ofrecen un detalle sobre sus activos y pasivos financieros. Como se puede observar en el siguiente gráfico, el total de activos (principalmente depósitos o efectivo, fondos de inversión y acciones) supera al de pasivos (préstamos), lo que resulta en una riqueza neta.

Si se compara el desglose de los activos financieros con los de la OCDE, se observa un mayor peso en los hogares españoles de activos de menor riesgo y mayor liquidez como efectivo y depósitos.

Por el contrario, es menor el peso en productos más vinculados con la planificación del ahorro como seguros de vida o fondos de pensiones. Entre los motivos de este menor peso de activos pueden estar la fiscalidad o la distribución de la renta, pero este es otro tema que merece en el futuro un particular análisis.

Al tratarse de cuentas financieras no incluyo entre los activos el valor de los inmuebles como la vivienda en propiedad -si se incluyera la riqueza sería cerca de cinco veces superior-. Lo anterior no significa que la situación financiera de los hogares no esté relacionada con la inversión.

Una familia con unos ingresos dados (salarios y prestaciones sociales netas de impuestos y de cotizaciones) decide cuánto consume e invierte en función de su decisión de ahorrar (o de reducir su deuda) más o menos y, en un extremo, de su capacidad para incrementar su endeudamiento. A su vez, la solvencia de esa familia condicionará la capacidad para poder consumir y/o invertir en el futuro y, su patrimonio, generar un efecto riqueza que impulse la propensión al consumo.

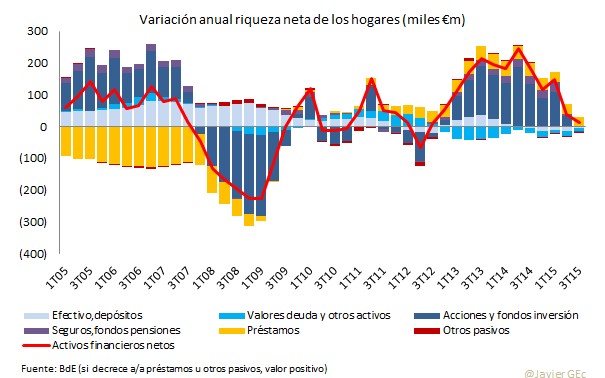

Desde finales de 2012, la riqueza de los hogares crece en tasa anual tanto por un incremento de sus activos como por una reducción de sus pasivos. Esta positiva tendencia, sin embargo, está perdiendo impulso, entre otros motivos porque en 2015 los ingresos de los hogares (+1,9%) crecen a un menor ritmo que el consumo (+2,4%) lo que está provocando un deterioro en su capacidad de ahorro.

Por el lado de los pasivos, el proceso de desapalancamiento de los hogares continúa, acercándose cada vez más al promedio de la eurozona y reduciendo los insostenibles niveles de deuda anteriores al estallido de la burbuja inmobiliaria.

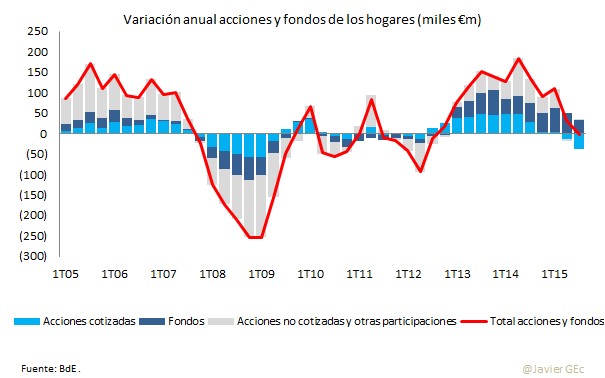

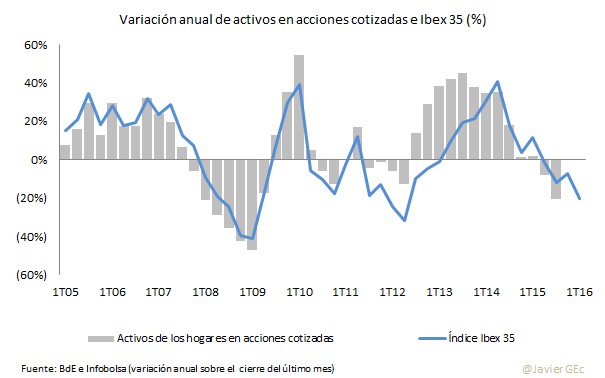

Por su parte, el detalle de los activos en fondos y acciones muestra que son las acciones, tanto cotizadas como no cotizadas, las que explican el menor crecimiento de los activos financieros. A su vez, su variación anual depende tanto del ahorro destinado a (o retirado desde) estos activos, como de la evolución de su valoración. Hay un efecto volumen y un efecto precio.

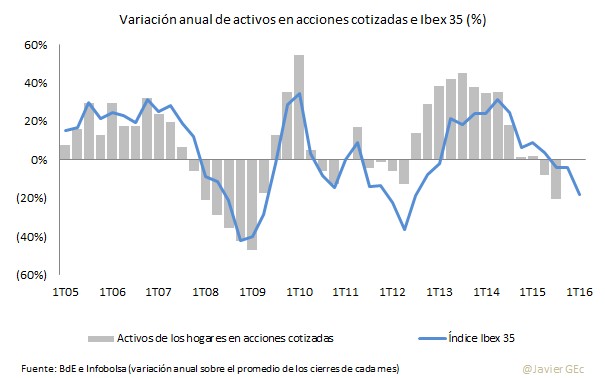

Tomando como referencia de las acciones cotizadas su efecto precio a través de la evolución del índice bursátil Ibex 35, el descenso interanual de los activos en el tercer trimestre coincide con una caída del Ibex tras nueve trimestres en los que acumuló una revalorización promedio del 17%.

Esta caída bursátil ha tenido posteriormente continuidad con descensos del 4% en el cuarto trimestre de 2015 y del 20% provisional en el inicio de 2016 tras el último desplome del miércoles.

En resumen, la riqueza neta de las familias en el tercer trimestre de 2015 ha crecido gracias a que el necesario proceso de desapalancamiento ha tenido continuidad. Sin embargo, el valor de los activos financieros ha descendido ligeramente entre otros motivos por la corrección de las bolsas.

Esta negativa evolución de los mercados con datos de marzo a septiembre suponía una pérdida anual de la riqueza de los hogares 37.611 millones de euros, pérdida que sería superior si se incluyera el impacto en la menor valoración de los fondos de inversión y acciones no cotizadas (en este segundo caso, el método habitual de valoración de acciones que no cotizan es por múltiplos respecto de valores comparables que sí cotizan).

Con la caída en el inicio de año de las bolsas, una permanente pérdida de patrimonio de los hogares podría llegar a impactar a su vez en el consumo de las familias en 2016 vía menor efecto riqueza.