OHL constituye el perfecto ejemplo de lo vital que puede resultar para cualquier inversor el respeto al sacrosanto principio financiero según el cual tan importante o más que elegir qué comprar es conocer también qué no comprar. Puesto que el mercado continuo español se parece bastante a un campo de minas, ya en su momento, hace casi dos años, tuvimos a bien advertir a quien quisiera hacernos caso respecto de la peculiar manera de hacer las cosas de los Villar Mir.

No contentos con eso y vista la deriva de la criatura, volvimos a señalar no hace tanto, en diciembre del año pasado, los graves errores cometidos por este chicharro gigante expulsado para bien del IBEX35. Ahora aparece Moody's rebajando su calificación crediticia y se produce un descalabro bursátil más ante el pavor de los accionistas a largo plazo de la compañía, si es que queda alguno.

Dejando al margen los problemas negociales de OHL, que son muchos y a veces escandalosos, lo cierto es que bien podría describirse la situación de esta empresa de manera contable y de una forma fácilmente accesible para el común de los mortales. Ojalá fuera así. No obstante, OHL ha tenido el mal gusto de presentar uno de los elementos esenciales de las cuentas anuales de una compañía, los estados de flujo de efectivo, de manera torticera, aunque, eso sí, conforme a la ley. Como ya hemos analizado con anterioridad esta cuestión contable, a ella nos remitimos, pues la dinámica que se desprende de los resultados del 2015 es exactamente la misma.

Dicho de otra manera y brevemente: OHL tiene un negocio que no genera caja, esto es, dinero en efectivo. Al mismo tiempo, realiza grandes inversiones por allí y por allá que debe financiar mediante el recurso al crédito bancario o bien a la financiación corporativa. No contentos con eso, la entidad realizó durante el ejercicio pasado una ampliación de capital que sableó sin piedad al sufrido accionista -ya sólo le falta pedir dinero a Cáritas-. El caso es que ni las inversiones han dado su fruto ni las desinversiones el suyo.

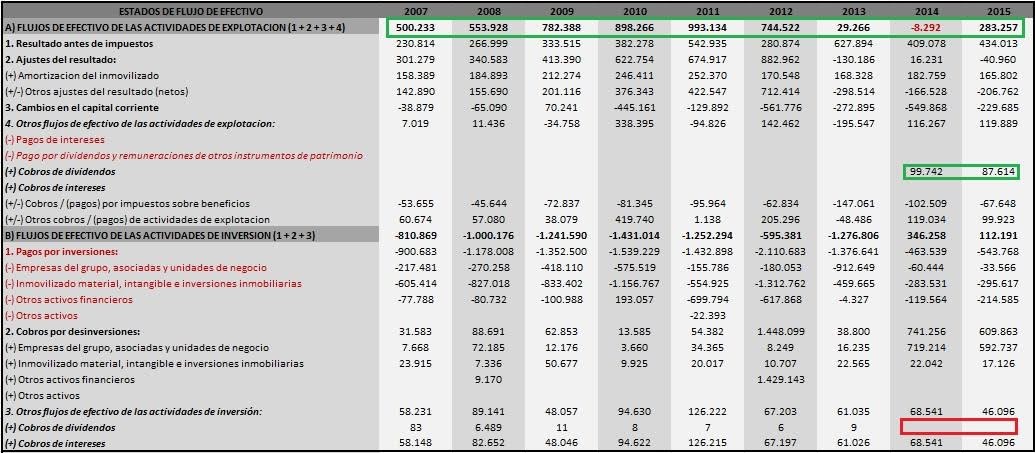

Así ve las cosas entonces OHL:

Se olvidan los próceres de la entidad villarmiriense de algunos detalles que, de manera sucinta, el inversor debe tener presente. Como, por ejemplo, que los cobros de dividendos que figuran en los flujos de efectivo de las actividades de explotación en los ejercicios 2014-2015 bien debieran figurar en otro lado, en las actividades de inversión.

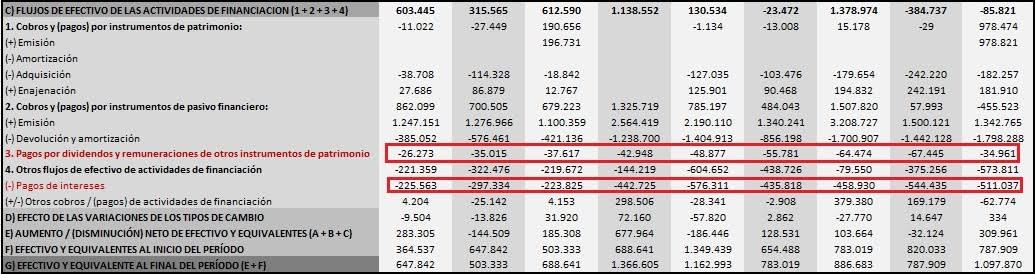

Pero nunca es suficiente para OHL, y ya puestos a hurgar en sus flujos de financiación, la empresa decide colocar allí sus pagos de intereses, es decir, el coste de su deuda. Así, como quien no quiere la cosa. Teniendo en cuenta la escasa patrimonialización de la compañía, esto es un gran desaire al sentido común. El coste de la deuda es una salida de caja de tipo operativo cuando, dicho en cristiano, vas cargado de deuda hasta las trancas y ésta forma parte indisoluble de tu manera de hacer negocios.

OHL pasa de todas estas sutilezas, y, por tanto, entre 2007-2015, nueve largos años, nos dice a todos que su negocio ha generado 4.777 millones y que el resultado de sus inversiones y desinversiones ha sido de -7.150 millones. Visto de otra manera, hay un agujerillo de -2.373 millones que se ha solucionado recurriendo al dinero ajeno por un montante final de 3.686 millones.

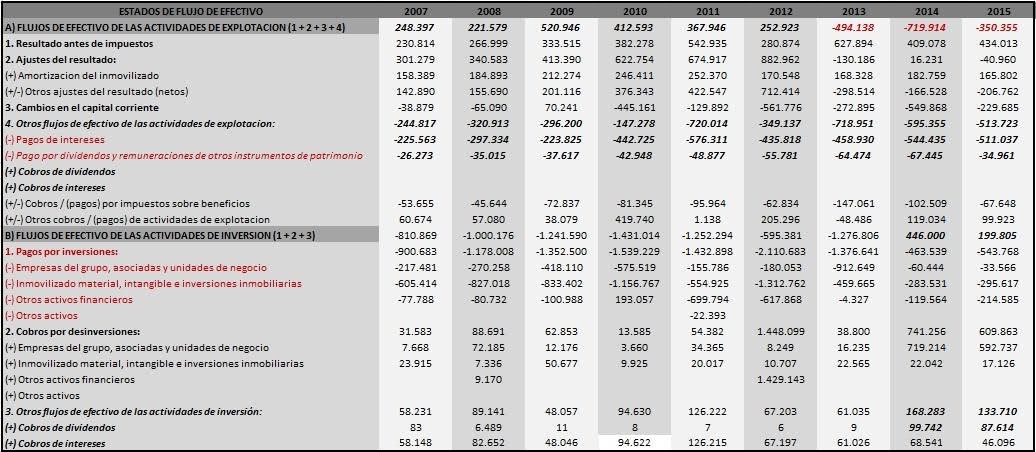

Ésta es la historia oficial de OHL, ya de por sí triste, pero en apariencia no tan mala, pues bien puede sostenerse que, dado el tipo de actividad a la cual se dedica, hace falta aún más tiempo para amortizar y rentabilizar las inversiones. Lástima que no sea así... Haciendo los cambios pertinentes en sus cuentas, esto es, colocando las cosas en su sitio, el resultado es mucho peor:

OHL alcanza el punto álgido de esta enfermiza dinámica en 2013, año en el que le cuesta dinero, y no poco, mantener en funcionamiento el negocio. Esa situación se prolonga hasta el momento. De hecho, y frente a las cifras anteriores, la verdad es que el negocio de OHL sólo ha generado en 9 años un efectivo de 460 millones, mientras que los resultados de su frenética actividad de inversión/desinversión ascendían a -6.962 millones, que, a su vez, han sido financiados por bancos, bonistas y accionistas a través de 7.815 millones.

Éste es el verdadero flujo de efectivo de OHL y la razón por la cual se ha ido por el desagüe. Pese a ello, que conste que la empresa actúa sin complejos. Así, durante el mismo período ha declarado beneficios en todos y cada uno de los ejercicios, repartiendo, además, dividendos en todos y cada uno de esos 9 años, de manera creciente entre el 2007-2014 y ya cortándose un poco en 2015.

Así es OHL, que realiza una ampliación de capital, o sea, le pide dinero al accionista, repartiéndole al mismo tiempo un dividendo. Pero no contentos con tamaña contradicción, se despachan el 2016 ¡recomprando acciones!… Como si les sobrara el dinero, fruto del último sablazo al accionista.

Y lo peor de todo es que, lejos de reconocer los graves errores cometidos, OHL reacciona a los varapalos bursátiles afirmando que si la acción se derrumba es debido al pernicioso y mezquino contubernio de los “especuladores”. Ignoramos si se refiere a los mismos “especuladores” que en otros momentos del pasado elevaron por las nubes la cotización.

El inversor que detecte estas pautas contables, donde el efectivo que genera un negocio brilla por su ausencia mientras la empresa realiza grandes inversiones que financia alegremente como si el mañana no existiera, debe tener por altamente probable que el resultado final de un proceso como el ohaliano no tiene más final que el concurso de acreedores, en el peor de los casos, o una retahíla de acontecimientos gangrenosos del tipo malventa de activos, refinanciación o reestructuración de la deuda, más ampliaciones de capital o una combinación de todo lo anterior, mientras se le da juego a las páginas color salmón.

Como en Quiet Investment ya advertimos en su día sobre Abengoa o Gowex, previniendo al inversor de lo que iba a ocurrir -nuestro nuevo proyecto proporcionará análisis similares para evitar sorpresas como ésta-, no hemos podido resistir la tentación de comentar brevemente este nuevo capítulo fatídico de la historia bursátil española, que, en esta ocasión, protagoniza una de nuestras constructoras más emblemáticas.

La importancia que para cualquier inversor reviste el hecho de conocer algunos aspectos básicos de la contabilidad empresarial, así como el de analizar la coherencia de las decisiones de los gestores, queda patente en el penoso caso de OHL, una calamidad sin fin que engrosa la lista de desastres corporativos patrios sin que nadie se ruborice mientras se tararea el sempiterno estribillo de “aquí no pasa nada”, al tiempo que se despluma al ingenuo inversor.

Lo último que hay que hacer es sonreír porque así es cómo termina esta eterna broma de mal gusto:

O sea, mal.