Reformar las pensiones no es sencillo. Los periodistas criticamos a los partidos por su inacción, sus excusas, sus retrasos… pero en cierto sentido es lógico que este sea un tema radioactivo para cualquier Gobierno. Las incertidumbres sobre lo que pasará en el futuro son muchas: cómo evolucionará la población, cuáles serán las tendencias del mercado laboral, habrá más inmigrantes o cuál será el impacto de los cambios legales que ya están en marcha. No es fácil responder a ninguna de estas preguntas, por lo que hay que ser cauteloso con cualquier reforma.

No sólo eso. Además, los beneficios en este tema se ven a medio plazo en forma de unas cuentas públicas más equilibradas y una menor presión fiscal. A cambio, los costes son inmediatos y muy visibles: ya sea con pensiones más bajas para los actuales pensionistas o endureciendo los requisitos futuros a los actuales trabajadores. Con todo esto sobre la mesa, no es extraño que los gobiernos se resistan como gato panza arriba a tocar la Seguridad Social y que la oposición lo utilice siempre que pueda como argumento electoral (y electoralista). Cuando tu horizonte está a cuatro años vista, estos son tus incentivos.

Como decir que no reformas las pensiones porque te da miedo perder votos tampoco queda bien, los políticos españoles buscan otros argumentos para justificar su inacción. El más recurrente: que el mercado laboral tiene mucho margen de mejora y que los actuales problemas del sistema se solucionarán el día que tengamos a 20-22 millones de ocupados cotizando.

Y es evidente que algo de razón tienen. Los ingresos en cotizaciones sociales, que llevaban una senda claramente ascendente desde mediados de los años 90, se han estancado durante esta crisis. En los últimos 2-3 años han comenzado a recuperarse, pero los más de 108.000 millones recaudados en 2008 por este concepto no se volverán a alcanzar hasta este año. Hablamos de casi una década perdida en empleo y eso no es normal. Es evidente que parte del déficit de la Seguridad Social se explica por esta circunstancia.

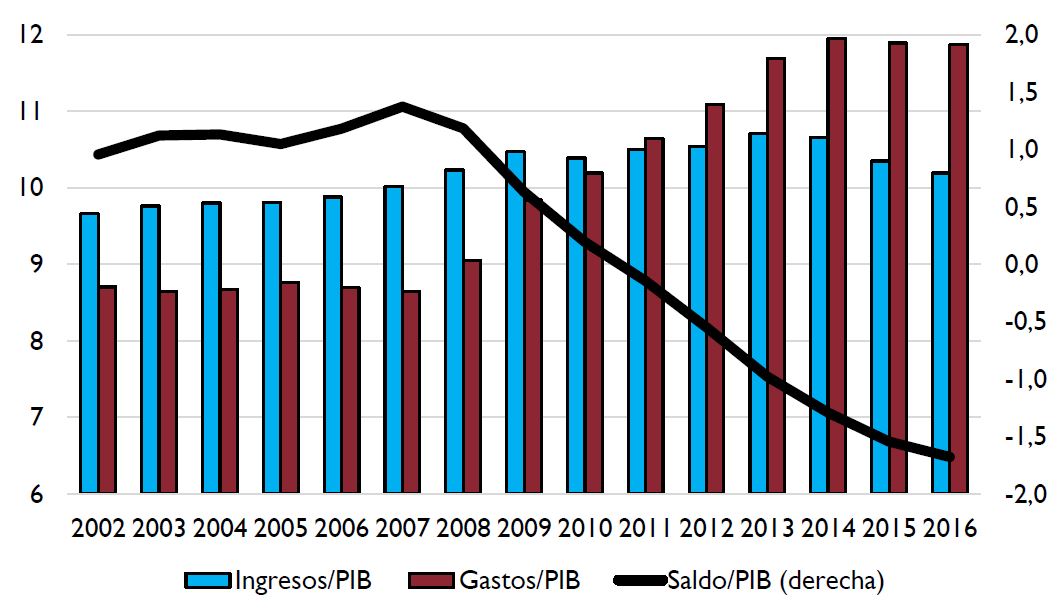

Lo que no está tan claro es que la recuperación del empleo vaya a servir para tapar el agujero o simplemente ayudará a que no se haga más grande. Porque sí, los ingresos pueden crecer, pero lo que es seguro es que también lo harán los gastos, que mantienen una línea ascendente tanto en términos absolutos como en relación con el PIB desde comienzos de siglo. Sólo en los últimos años, tras la entrada en vigor de las reformas, se ha moderado este crecimiento (el gasto sigue subiendo en términos absolutos pero se ha estabilizado si se mide en relación al PIB). En el siguiente gráfico, del informe sobre el Índice de Revalorización de las Pensiones de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), se muestra la evolución de las dos variables (gastos-ingresos del sistema) desde 2002 a 2016 y el saldo en relación con el PIB:

En el lado del gasto las opciones no son tantas, al menos a corto plazo. Cada vez hay más pensionistas y, además, llegan a la jubilación con carreras laborales más largas y sueldos más elevados, lo que les otorga derecho a cobrar una pensión más alta. La reforma del PSOE de 2011 limitó un poco el crecimiento del gasto endureciendo los requisitos de acceso: edad de jubilación a los 67, más años cotizados para poder cobrar el 100% de la pensión, se tienen más años en cuenta para calcular la base de cotización... La reforma del PP planteó un nuevo Índice de Revalorización que desliga las prestaciones del IPC: lo que en teoría también debería servir para contener el gasto, si no queda derogado en cualquier momento, como piden la mayoría de los partidos políticos, para volver al viejo sistema.

Demografía, leyes y empleo

A partir de aquí, lo relevante de verdad en las pensiones es la tendencia a medio plazo. Y aquí hay menos cosas claras, en parte porque entra el juego el factor incertidumbre. Nadie sabe lo que deparará el futuro. Aunque hay cosas que sí se pueden intuir.

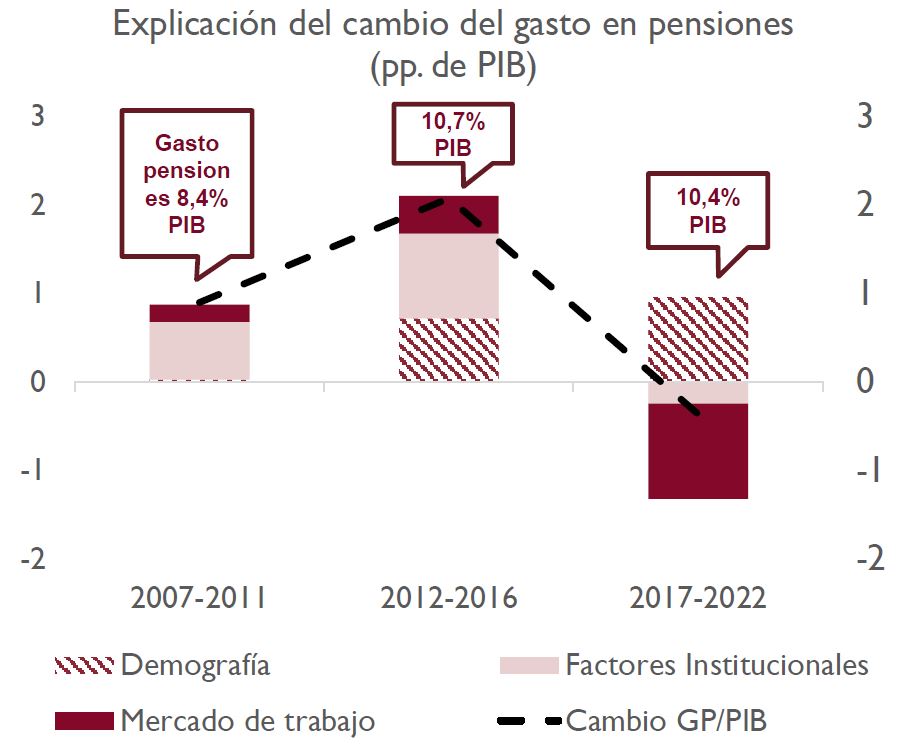

El siguiente gráfico también está sacado del informe de la AIReF. Muestra cómo ha evolucionado el gasto en pensiones en función de los tres componentes que afectan a ese gasto: demografía, factores instituciones y mercado de trabajo.

El gráfico sirve para explicar lo ocurrido entre 2007 y 2016 y para hacer una previsión para el futuro cercano. En la última década, el gasto en pensiones ha crecido en España tanto en términos absolutos como relativos, pasando de significar aproximadamente el 8,5% del PIB a situarse cerca del 11% del PIB. Tras las reformas, esa tendencia creciente se ha moderado.

Pero también puede usarse como base para ir un poco más allá y analizar el recorrido que tiene España en cada uno de estos tres aspectos.

- Demografía (parte rojiblanca de las barras): el incremento del número de pensionistas empuja hacia arriba el gasto/PIB. Un hipotético incremento de la población podría mitigar esta tendencia añadiendo nuevos trabajadores al mercado. Como por parte de los españoles de los españoles no parece que vaya a cambiar mucho la tendencia (nada apunta a que las familias españolas se vayan a poner a tener hijos como hace 30 o 40 años), por aquí sólo queda el recurso a la inmigración.

- Factores institucionales (parte rosada): leyes sobre pensiones y cotizaciones. Como vemos claramente en el gráfico, de 2007 a 2016 la normativa impulsó el crecimiento del gasto/PIB. España tiene una de las legislaciones más generosas en este tema, lo que se traduce en la tasa de sustitución (relación primera pensión/último salario) más elevada de la UE si sólo contamos el sistema público de reparto. Según los cálculos de la AIReF, de 2017 a 2022 se debería moderar esa tendencia y la puesta en marcha de las últimas reformas serviría para reducir algo el gasto en términos de PIB.

- Mercado de trabajo (parte granate): a priori podría parecer que el mercado de trabajo no tiene por qué afectar al gasto en pensiones, sino a los ingresos del sistema. Quizás marginalmente, por la vía de retener a algunos trabajadores en activo más allá de la edad legal de jubilación.

Pero en este caso hablamos de gasto en relación al PIB. Por lo tanto, un mercado de trabajo pujante, que incrementa su número de ocupados y crece en términos de productividad también tendría un efecto en la sostenibilidad del sistema: si sube el numerador (gasto total en pensiones) pero también el denominador (PIB) el resultado de la división se mantiene estable.

Mirando al futuro

De hecho, esto es más o menos lo que nuestros políticos llevan años pregonando: las pensiones se solucionará al ritmo del mercado de trabajo. Ya vemos que a corto plazo lo máximo que se consigue es estabilizar el gasto y el déficit del sistema. Se puede maquillar esa cifra de la Seguridad Social pasando algunas partidas a impuestos. Por ahí irán los tiros de lo que proponga el Pacto de Toledo: pasar prestaciones (por ejemplo viudedad y orfandad) y bonificaciones en las cotizaciones a los Presupuestos de la Administración. Desde el punto de vista mediático puede tener cierto recorrido (se dejará de decir que la Seguridad Social está en quiebra) pero los fundamentos no cambian y esas prestaciones se pagarán con nuestros impuestos.

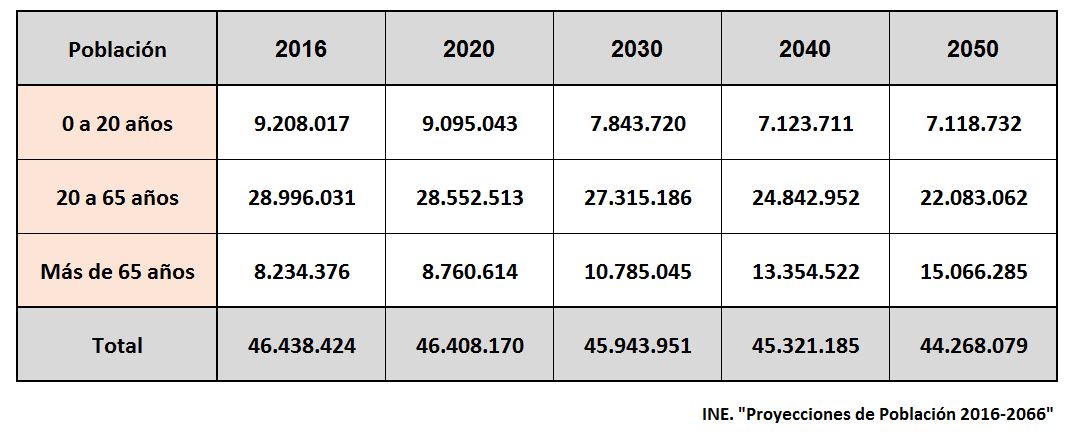

A largo plazo, el mercado laboral español tiene un límite. El que impone la demografía. En el siguiente cuadro, podemos ver las proyecciones de población del INE para el período 2016-2050. Hemos dividido al total de los habitantes de España en tres categorías: menores de 20 años (no participan en el mercado laboral salvo excepciones), de 20 a 65 años (núcleo de los trabajadores) y mayores de 65 años (jubilados, aunque poco a poco habrá que ir hablando de 67-70 años). Como vemos, la tendencia es clara: los dos primeros grupos van menguando y el tercero va creciendo.

Pasamos de casi 29 millones de potenciales trabajadores en 2016 a apenas 22 millones en 2050. Mientras tanto, el número de mayores de 65 años casi se dobla.

Esta es la realidad de la población española a día de hoy. A partir de aquí, y en lo que respecta a pensiones, hay que hacer tres apuntes muy importantes:

- En el cuadro tenemos el número de habitantes previsto en cada franja de edad, pero no los trabajadores. Es decir, imaginemos dos países con 10 millones de personas cada uno en edad de trabajar. Uno de ellos tiene una tasa de ocupación del 85% y otro del 60%. Con la misma población potencial, tendrían una diferencia de 2,5 millones de trabajadores.

España está más bien en el segundo caso. El porcentaje de población en edad de trabajar que realmente tiene un empleo es medio-bajo comparado con el resto de los países de la UE. En parte eso es culpa del paro, pero también hay otros factores (más porcentaje de población inactiva que en los países del norte de Europa). Si cerramos ese diferencial, la caída en la fuerza laboral no tendría por qué ser tan grande como podría parecer a primera vista.

- La demografía tiene una parte que no se podrá cambiar a medio plazo. La que afecta a la población española actual. Los trabajadores de 2040 o han nacido ya… o llegan tarde para pagar las pensiones de ese año.

Pero hay otra parte de la demografía que sí se puede cambiar y es la que tiene que ver con la inmigración. Hace unos meses ya explicamos que hay proyecciones más optimistas a este respecto. Por ejemplo, la de la AIReF. Si España vuelve a recuperar su puesto como destino y recupera las tasas de inmigración neta, podría compensar el envejecimiento de su población nativa. Además, no es sólo una cuestión demográfica. Tiene mucho que ver con lo que decíamos antes de subir el PIB (el denominador de la ecuación): con más trabajadores, lo normal es que crezca la riqueza general del país.

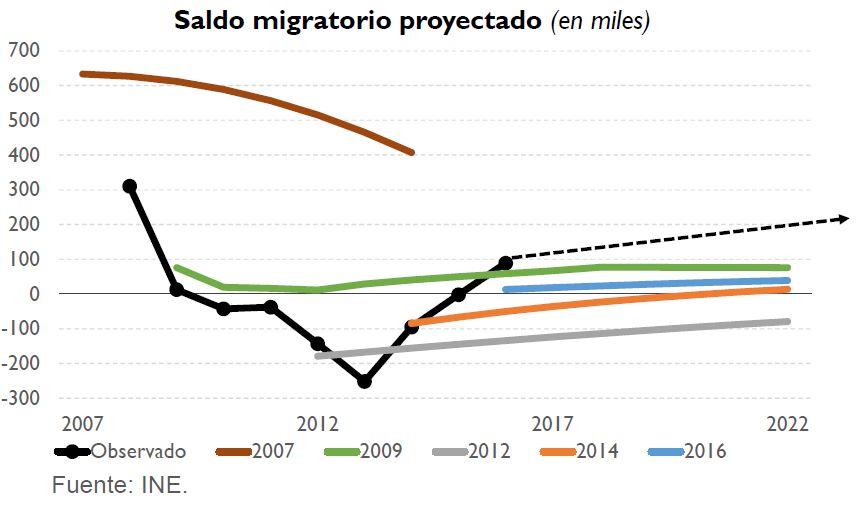

Eso sí, no será sencillo. Como apuntamos en su momento, para mantener el gasto en pensiones más o menos en las mismas cifras actuales necesitaríamos 10 millones de inmigrantes de aquí a 2050. Algo que no es fácil desde un punto de vista económico, pero tampoco es fácil de manejar política y socialmente. El pasado miércoles, José Luis Escrivá, presidente de la AIReF, volvía a reiterar su posición a este respecto: "Sobre las reflexiones de medio y largo plazo, hay que ser cauteloso. En productividad y evolución de la población no tenemos mucha información y pequeños cambios en estas variables generan muchos cambios. Nosotros evitamos reflexiones muy cerradas". Como ejemplo, mostraba el siguiente gráfico sobre saldos migratorios y las previsiones del INE. Lo cierto es que este indicador se ha recuperado con fuerza en los últimos años y ya en 2016 hubo un saldo neto positivo de 89.000 personas, muy por encima de lo previsto. Si se mantuviera esa tendencia, ¿iríamos hacia esos 10 millones de nuevos habitantes que necesitamos?

- Por último, mantener el gasto en pensiones respecto al PIB no quiere decir, ni mucho menos, mantener la prestación de cada jubilado individual. Si el porcentaje de pensionistas sobre el total de la población sube, lo que le toca a cada pensionista de la riqueza nacional, baja. Lo que dicen las proyecciones financieras es que tras las últimas reformas podemos mantener el gasto en pensiones más o menos estable (alrededor del 11% del PIB). Para que la relación entre cada pensión y la riqueza nacional (es decir, la relación pensión media -salario medio) también se mantenga habrá que subir la población en edad de trabajar al mismo ritmo que la población jubilada.

Esto último es muy complicado, incluso en el escenario más optimista de llegada masiva de inmigración que veíamos anteriormente. Por eso, también en las previsiones que la AIReF llevó al Pacto de Toledo hace unos meses, la tasa de sustitución a medio plazo se resentía: es decir, lo que cobran los pensionistas en relación a su último salario (ese 80% del que hablábamos antes) va a ser muy difícil de mantener.

¿Hay alguna solución? Ya estamos viendo algunas. Ayudaría un mercado laboral muy dinámico y que sea capaz de atraer inversiones y talento del extranjero (porque esa es otra, no valen sólo nuevos trabajadores, al menos un porcentaje alto de ellos deben ser muy productivos). Desde el punto de vista de las reformas de las pensiones, la tendencia en Europa es doble: por una parte, aprobar cambios que se adapten a esa situación. Las cuentas nocionales que explicábamos hace unos días van en esa dirección: que todo va bien y los ingresos se disparan… también lo hacen las prestaciones. Que las cosas van un poquito peor y se estancan el mercado laboral… pues lo mismo para los pensionistas. En cierto sentido es una forma de dividir las cargas entre generaciones. Y como hemos dicho en muchas otras ocasiones: estas reformas van ligadas siempre a la información, para que todos estos factores se conozcan lo mejor posible por la población y cuanto antes.

Más o menos todo esto es lo que se planteó en la reforma de 2013 con el Índice de Revalorización y el Factor de Sostenibilidad. La clave de este mecanismo es que va ajustando el sistema a su realidad financiera y a la decisión sobre gasto que tome la sociedad. Si quiere dedicar un 14% del PIB a pensiones se puede hacer, pero habrá que pagarlo con impuestos. Ya hemos visto en las últimas semanas que el Pacto de Toledo podría derogar uno y otro indicador. Es la alternativa de no hacer nada y esperar que todas las previsiones más optimistas se cumplan. La de disparar el déficit actual (siempre que te lo financien) y esperar a que la tormenta amaine sin hacer ningún ajuste. Si en 2035-2040 no hay ese boom del mercado laboral que los políticos aseguran que tendremos, el palo será muy fuerte y lo soportará una generación casi en su integridad: los que se jubilen en esos años. Es un riesgo. Eso sí, los que hacen la apuesta (los políticos) no serán los que pagarán (los pensionistas del futuro) si sale mal.