Las cifras generales son buenas y el ambiente general es de optimismo. La economía española marcha bien, crece, genera empleo y no hay más que escuchar a cualquier miembro del Gobierno para intuir que éste sigue siendo su principal aval: en un momento de turbulencias políticas, los datos del paro y el PIB son un recurso muy poderoso para vender su gestión. Por ejemplo, ninguno de los participantes en el panel de Funcas (que reúne a los organismos, públicos y privados, nacionales y extranjeros, que hacen predicciones sobre la economía española) anticipa un crecimiento del PIB inferior al 3% para este año y al 2,5% para el que viene (de hecho, algunos lo llevan casi al 3,3% y el 3% respectivamente).

En este panorama, los datos del paro de agosto conocidos el pasado lunes fueron un pequeño jarro de agua templada en el discurso oficial. Es cierto que las cifras en términos interanuales siguen siendo espléndidas, pero hace tiempo que el Ministerio de Empleo no tenía que presentar unos datos de desempleo registrado y afiliación a la Seguridad Social tan negativos para un mes. Por eso, esta misma semana, Javier Gª Echegaray explicaba en Libre Mercado que la desaceleración del mercado de trabajo anticipaba un crecimiento del PIB algo menor al esperado para la segunda mitad del año. No será un drama. España seguirá siendo una las economías de la UE que más crece. Y el paro seguirá cayendo. Pero sí es una señal de advertencia.

El siguiente cuadro pertenece al informe UFM Market Trends que la Universidad Francisco Marroquín y el Instituto Juan de Mariana publican cada trimestre. Es un resumen de los grandes temas de la economía española que se señalan en verde (si va todo bien) amarillo (zona de precaución) o rojo (peligro). Como vemos, no hay nada en este último color y los autores coinciden con la mayoría de los expertos en que España está en una situación de "expansión sana", recogiendo los frutos sembrados en los últimos años, con una posición competitiva interesante, una relación precios-productividad mejor que la de nuestros vecinos y principales competidores y algunos de los grandes desequilibrios pre-crisis ya corregidos. Lo del cambio del modelo productivo puede ser una discusión como la del sexo de los ángeles, pero es evidente que sí hay sectores que han sustituido a la construcción y que las exportaciones han sido uno de los grandes motores de la recuperación, algo que se agradecerá el día (que llegará) en que una nueva crisis golpee con fuerza el consumo interno.

A partir de ahí, lo que habría que preguntarse es cómo está preparada la economía española para esa coyuntura de ralentización que se intuye en el horizonte cercano. Tras casi una década de crisis (aunque la recesión comenzó oficialmente a finales de 2008, las primeras señales de agotamiento llegaron un año antes) España ha recuperado finalmente los niveles de riqueza de 2007-08 medidos en términos de PIB. Hay indicadores que todavía están por debajo de los de entonces y otros que, en cambio, los superan. Pero más o menos puede decirse que la década perdida ya ha terminado. Y comienza la que debería ser de consolidación.

Deuda y productividad

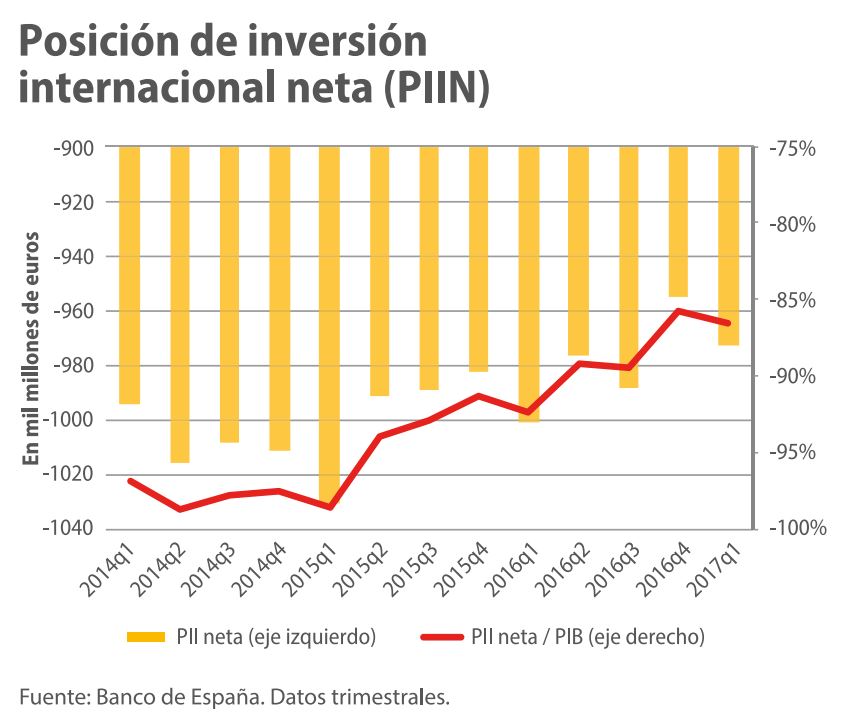

* (-86,5%): es la posición financiera internacional neta (PIIN) respecto al PIB de la economía española. Podría decirse que es lo que debemos al resto del mundo (en términos netos). No hay una cifra que determine cuándo una posición deudora neta empieza a ser preocupante. Pero por hacernos una idea, la Comisión Europea habla de un umbral del 35% del PIB. España fue acumulando sucesivos déficits con el exterior en los años de la burbuja que hicieron crecer la montaña de deuda. Desde 2007, el sector privado sí ha comenzada el desapalancamiento, pero las administraciones públicas cogieron rápidamente el relevo. Y lo malo no es la cifra total en sí (y eso que hablamos de casi 980.000 millones de euros), sino que se intuye un ligero cambio de tendencia tras unos años de reducción. Se puede ver en el siguiente gráfico del UFM Market Trends: y como dicen los autores de este informe: "En el 1T 2017 se interrumpe el modesto avance en la reducción de la posición deudora frente al exterior de los últimos trimestres, y se deteriora ligeramente. La magnitud de este indicador muestra la fragilidad externa de la economía española ante nuevos episodios de inestabilidad financiera internacional". ¿Grave? No. ¿Tranquilizador? Tampoco.

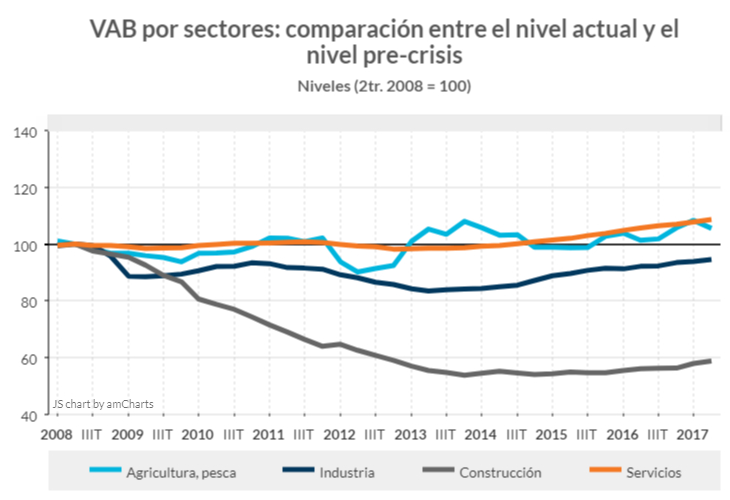

* (-3,4%): según explica María Jesús Fernández Sánchez, economista Senior en la Dirección de Coyuntura y Estadística de Funcas, en este magnífico post sobre la "Evolución de los componentes del PIB en la última década", todavía no hemos alcanzado el nivel productivo previo a la crisis: "El VAB total de los sectores de mercado no agrarios, es decir, excluyendo las ramas de servicios mencionadas [actividades inmobiliarias, subsector de Administraciones Públicas, sanidad y educación] así como el sector primario -la parte de la economía, por tanto, más representativa de las condiciones del sistema productivo-, está todavía algo por debajo del nivel pre-crisis (un 3,4%, aunque no olvidemos que nos falta la sanidad y educación privadas)".

Eso sí, la foto también tiene una parte buena, muy relevante y que habla de una salida de la crisis con una estructura productiva diferente a la que presentaba la economía española cuando entró en la misma: igualamos el PIB pre-crisis con un consumo privado que todavía no ha alcanzado su máximo, con más exportaciones (un 29% más que en 2007) y con menos ladrillo, y con un crecimiento en el sector servicios en el que los mejores resultados proceden de los subsectores de información y comunicaciones así como de actividades profesionales. A cambio, es especialmente preocupante que la industria siga por debajo de su nivel de 2007. Se puede pensar que el desplome de la construcción, que sigue con un VAB inferior al 60% del que tenía antes de la crisis, también afecta a la industria. Pero igualmente, tras cinco años de recuperación y una buena posición competitiva y de costes, que no se haya igualado la actividad industrial es un dato preocupante.

En este punto, cobra importancia el dato que publicábamos en Libre Mercado hace unos días. Sólo tres décimas de los más de tres puntos del PIB de crecimiento se explican por una mejora en la productividad. Es cierto que ésta es una estadística que puede ser engañosa a corto plazo. El incremento de productividad es clave en cualquier economía, pero en las crisis (y en las recuperaciones) se da un fenómeno que puede confundir: los primeros empleos destruidos suelen ser los de menor valor añadido (por ejemplo, cada empresa prescinde primero de sus líneas de negocio menos exitosas) y la productividad por empleado tiende a subir (se intenta hacer lo mismo -o casi- con menos recursos). Se habla en ocasiones de una productividad buena (la que crece por ganancias reales en la capacidad de generación de riqueza) y otra mala (la resultante de esa trampa estadística). En este punto, tiene sentido que la recuperación en los sectores con una productividad inferior a la media haya generado un crecimiento que parece estancado en este aspecto, pero como apuntaba Echegaray: "Hay que analizar individualmente cada rama de actividad y, en este caso, el panorama no es tan negativo. La industria manufacturera, el empleo en actividades administrativas y, en menor medida, el comercio y la hostelería mejoran su productividad. En el caso de la industria manufacturera, en la expansión del VAB (Valor Añadido Bruto, medida similar al PIB), la mejora de la productividad se ha concentrado en el inicio de la recuperación para estabilizase más recientemente".

En la respuesta a esta cuestión descansa buena parte de la clave para saber si la recuperación está asentada sobre bases sólidas o cualquier pequeño contratiempo puede acabar con ella. Eso sí, lo que nos dice ese limitado crecimiento de la productividad es que el margen es pequeño y que las ganancias en competitividad de la economía española tienen mucho que ver con la contención en los costes, algo muy relevante en un momento en el que se plantea una especie de acuerdo nacional entre Gobierno, sindicatos y patronal para un pacto salarial de carácter general y aplicación en la mayoría de los sectores.