No es un concepto nuevo, pero hasta ahora ha estado en el margen del debate. Las cuentas nocionales, el modelo de pensiones públicas de reparto que Suecia (también Italia, Polonia o Letonia) implantó en la década de los 90, cogen desde este lunes un nuevo impulso. El Instituto Santalucía (dependiente de la compañía de seguros del mismo nombre) presentaba en Madrid su primer informe: "La implantación de un sistema de cuentas nocionales en España. Efectos sobre el sistema de Seguridad Social", realizado por José Enrique Devesa y Robert Meneu (Universidad de Valencia). Su principal conclusión es que es posible y financiable. Eso sí, ni es la pócima mágica ni está exento de problemas. Pero es un nuevo elemento en un debate que, con el Pacto de Toledo ultimando sus conclusiones, acaparará el interés político y económico en nuestro país en los próximos meses.

Aunque, como decimos, es un modelo que ya lleva unos cuantos años funcionando en otros países de la UE, las cuentas nocionales son relativamente desconocidas en España. A sus defensores no les gusta mucho que se diga, pero para explicarlo podría decirse que es un modelo mixto entre el de reparto y el de capitalización-ahorro. Es de reparto en el sentido de que son los trabajadores los que pagan las pensiones de los jubilados (no hay ahorro real), pero las herramientas que utiliza para el cálculo de la prestación son similares a las de un sistema de ahorro. Cuando llega la edad de jubilación, se cuentan las cotizaciones acumuladas durante toda la vida laboral (calculando un interés, como si hubieran generado rendimientos); se calcula la esperanza de vida que le queda al recién jubilado y se le paga una pensión mensual correspondiente. Podría decirse que es como si uno recibiera de pensión la cantidad que previamente ha aportado como cotizante (aquí, aquí y aquí pueden encontrar artículos de Libre Mercado con más detalles sobre este sistema).

En la parte positiva, las cuentas nocionales aportan mucha transparencia al sistema. Cada trabajador sabe, en cada momento de su vida laboral, cuánto ha puesto en forma de cotizaciones; los suecos, por ejemplo, reciben cada año un ya famoso sobre naranja en el que les indican lo que han ahorrado en su cuenta virtual y lo que recibirían como prestación si se jubilaran. Además, esto hace que la decisión de cuándo dejar de trabajar se recaiga en cada ciudadano: si a los 62 llevo mucho cotizado y creo que mi pensión es suficiente, puedo irme a casa; si por el contrario, prefiero trabajar hasta los 70 a cambio de una pensión más elevada, también tengo la opción abierta. Se termina, en cierto sentido, con la edad legal de jubilación. Cada uno se retira cuando estima oportuno (con ciertos límites, pero muy amplios) en función de sus preferencias.

También, como recordaban los autores del informe este lunes, son más justas desde un punto de vista contributivo y actuarial. Es decir, que lo que uno aporta cuenta desde el minuto 1 y hasta el final. Ya no hay que hacer cálculos sobre si llegas a la edad de jubilación con 37,5 o 38 años cotizados. Ahora mismo, un pequeño salto en estos requisitos (los que sirven para calcular la base) puede suponer un gran cambio en la prestación. Por ejemplo, pasar de 37,5 a 38,5 años cotizados puede suponer un 5% más para el resto de tu vida. Tampoco es justo que tener más de 38,5 años cotizados (que es lo que la ley fija para cobrar el 100%) no sirva para nada, porque la pensión ya no puede subir más aunque uno haya cotizado 43 años. Y algo parecido puede decirse para el que se jubila de forma anticipada, algo que ahora está muy penalizado, más incluso de lo que sería razonable desde un punto de vista actuarial. Las reglas paramétricas del sistema tienen siempre este problema de escalones o fronteras.

Eso sí, aunque son más sostenibles desde un punto de vista financiero, seguimos hablando de un sistema de reparto, en el que las contribuciones se pagan con cotizaciones. Por eso, están expuestas a riesgos similares en cuanto a la insuficiencia de los ingresos respecto a los gastos. En el caso de las cuentas nocionales, en condiciones normales, ese riesgo se minora algo porque sólo se reconocen las prestaciones generadas por uno mismo. También es cierto que el sistema gira en torno a un cálculo inicial en el que es fundamental determinar con precisión la esperanza de vida media de cada cohorte de jubilados: si se infravaloran las mejoras científicas y los jubilados viven más de lo previsto en un inicio, la (in)sostenibilidad financiera puede ser una preocupación a medio plazo.

A cambio, la parte mala, al menos para los españoles que se jubilen en las próximas dos décadas, es que un cálculo de cuentas nocionales con unos parámetros realistas apunta a una reducción de la primera pensión a cobrar de entre un 15 y un 35% respecto a las que garantiza el actual modelo. Pero claro, eso es un problema si uno cree que las pensiones del futuro seguirán siendo tan generosas como las actuales, algo complicado si se mantienen las tendencias demográficas y económicas. Es decir, pensar que las cuentas nocionales van a suponer un recorte supone una asunción implícita de que el sistema público podrá mantener la tasa de sustitución en el 80-90%, como hasta ahora.

Para mitigar estos efectos negativos, los autores del informe proponen un período de transición. Hay varias alternativas para este caso, pero probablemente la escogida sería aquella que menos impacto tuviera a corto plazo. Así, los expertos de Santalucía apuestan por un período transitorio de unas dos décadas en el que se dividiría a los futuros jubilados en tres grupos. A los mayores de 55 años se les seguiría aplicando el sistema actual; a los nacidos entre 1962 y 1980, un sistema mixto, en el que, de forma paulatina, iría entrando el cálculo nocional; por último, los menores de 37 años irían ya al 100% al modelo nocional. De esta forma, a la persona que tuviera 55 años se le calcularía su pensión con un factor 5% de cuentas nocionales y 95% de modelo actual. Mientras tanto, al de 40 años le tocaría un 80% de nocionales y 20% de sistema actual. Es un sistema parecido al que se aplicó en Suecia e Italia (en cada país con cambios menores en el modelo de transición) y es importante, porque asegura no sólo un ajuste financiero más suave, sino también facilita las cosas desde un punto de vista político y de apoyo social.

En este punto hay que hacer un apunte: tanto en el sistema actual como en el de cuentas nocionales, la parte contributiva se puede complementar siempre con aportaciones externas. Vamos, con dinero que llegue vía Presupuestos Generales del Estado vía impuestos para complementos a mínimos o no contributivas (o lo que estime el legislador conveniente). Eso sí, también es verdad que esto hay que pagarlo de alguna manera y la mochila tributaria de los trabajadores españoles cada día está más al límite. En el caso de las cuentas nocionales esto es importante por dos cuestiones: en primer lugar, porque las cuentas de los autores del informe dicen que habría que subir de forma relevante los complementos a mínimos con este modelo. Muchas más prestaciones estarían por debajo de la mínima (más del 40%, en el escenario base) y ahí tendrían que entrar el resto de recursos del Estado. Además, las aportaciones externas tendrían un papel durante la transición entre los dos modelos. La parte buena es que se podría pensar que un sistema más sostenible (y el de cuentas nocionales lo sería) tendría un reflejo en la solvencia a medio plazo del Estado que lo adoptase, que también tendría más fácil financiarse en los mercados. Al fin y al cabo, las obligaciones en pensiones suponen ya la principal carga prevista para las administraciones de los países ricos, en una cantidad mucho más elevada en ocasiones que las que se derivan de la deuda pública emitida (y que normalmente se toma, de forma errónea, como la única carga a futura de los estados).

Otras cuestión polémica es cómo calcular el rendimiento de la cuenta nocional. Es decir, si hablásemos de ahorro real, éste generaría intereses (y con ellos llegaría el interés compuesto, una de las claves detrás del éxito de la capitalización). Devolver euro a euro lo aportado en pensiones daría lugar a unas prestaciones demasiado reducidas. Por eso, en los modelos nocionales se aplica un factor de corrección que se supone que mide los rendimientos de la cuenta virtual. En el caso de este informe, los autores se inclinan por un interés que replique el crecimiento medio del PIB a lo largo de la carrera del trabajador. Es importante que se tome un período de tiempo amplio, porque si no, las diferentes cohortes podrían tener resultados muy dispares en función de cuándo se jubilasen.

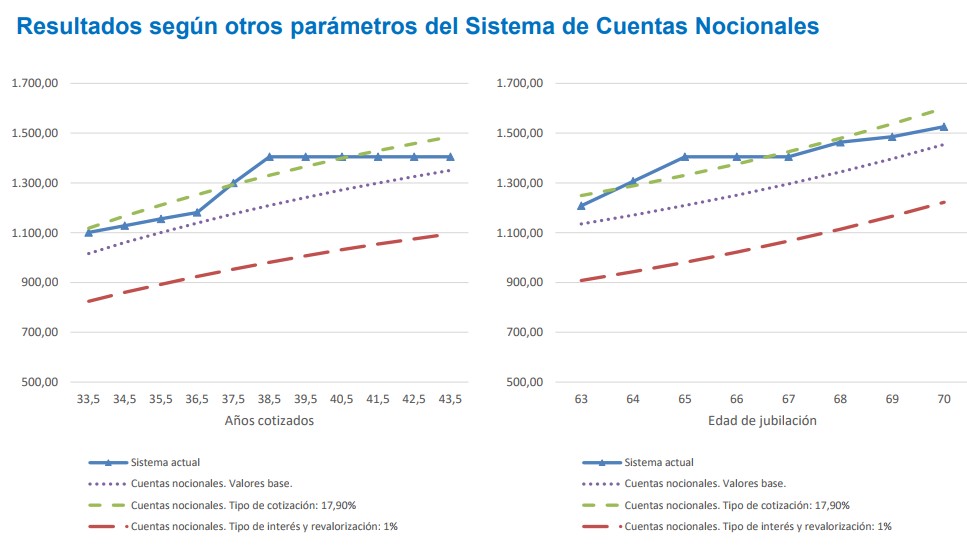

Con todo esto sobre la mesa, el siguiente gráfico recoge algunos supuestos de las cuentas nocionales.

Como vemos, en los dos escenarios las cuentas nocionales casi siempre quedan por debajo de la alternativa actual. Es decir, supondrían un ligero recorte en las prestaciones iniciales. A cambio, como decimos, el sistema gana en transparencia y sostenibilidad. Eso sí, aquí hay que hacer tres apuntes. En primer lugar, lo ya explicado de que no es muy realista suponer que la línea del sistema actual se vaya a mantener en esa posición mucho tiempo.

Además, en las cuentas nocionales un pequeño cambio en las cotizaciones ya supondría una prestación muy superior. Eso lo han repetido varias veces los autores del informe. Mientras que en el modelo actual subir las cotizaciones no tiene por qué tener contraprestación alguna en las pensiones, en el modelo nocional una y otra partes de la ecuación están unidas. Ahora mismo, se dedica algo más del 16% del sueldo a esta cuestión (obtenido al aplicar al 28,5% de contingencias comunes la parte del gasto en pensiones que va a pensiones de jubilación, el 57,5%). Pero si sacamos algunos gastos del sistema (por ejemplo viudedad y orfandad) ese porcentaje podría subir a casi el 18%, lo que tendría un reflejo inmediato en el cálculo nocional. A cambio, la factura impositiva subiría, porque no se van a dejar de pagar esas prestaciones que se llevan a los presupuestos.

En cualquier caso, aquí reside el problema de las cuentas nocionales y de cualquier otra reforma que se quiera aprobar. Las cuentas de la Seguridad Social están al límite y no se atisba ninguna posibilidad de una reforma que no suponga una reducción en las prestaciones que cobran los trabajadores del futuro (tanto en su primera pensión como en las revalorizaciones subsiguientes). Pero decir esto es complicadísimo desde un punto de vista político. Así que el incentivo es seguir dando patada p’alante hasta que el sistema ya no dé más de sí. El problema es que puede que entonces ya sea demasiado tarde y el ajuste que haya que hacer sea muy duro y de golpe. En Suecia se adelantaron y plantearon un sistema menos generoso, pero más sólido que ahora mismo es la envidia de muchos de sus vecinos. ¿Es ese el camino que seguirá España?