¿Qué haremos cuando nos jubilemos? Pues cada cual lo que pueda, según la salud, los ingresos y las obligaciones. Nadie lo sabe, pero quien más quien menos todo el mundo espera el momento del retiro. Y la mayoría de los españoles lo hacen con optimismo. Tras unos duros años en el tajo, tendemos a mirar la jubilación como una época dorada, en la que al fin tendremos tiempo para dedicarlo a nuestra familia, a nuestras aficiones o a descubrir nuevos intereses.

Luego la realidad es la que es. En algunos casos mejor y en otros peor. Pero al menos la ilusión está ahí. De hecho, en las encuestas los españoles aseguran que querrían jubilarse antes de los 65 o 67 años que marca la ley… aunque saben que no pueden. ¿Y por qué no? Pues por una cuestión de medios económicos.

Una vez que nos jubilamos, los ingresos pueden llegar por tres vías. Son los tres pilares de las pensiones de los que hablan los expertos. La primera alternativa es la del sistema público de pensiones. La segunda, la del ahorro individual (vía planes de pensiones, fondos de inversión, depósitos u otro tipo de activos). La tercera, apenas presente en España pero fundamental en los países del norte de Europa, es la de los sistemas de ahorro empresarial o sectorial. Pues bien, tenemos un problema: los españoles estamos entre los europeos que menos fondos destinan a las dos últimas alternativas. Todos nuestros huevos están puestos en la cesta del sistema público. Si éste falla, tendremos poco margen de maniobra. Y fallará.

Como hemos apuntado en las últimas semanas, el sistema público ha gozado en nuestro país de una gran popularidad. Probablemente es, de todos los elementos del Estado del Bienestar el que goza de más apoyo. Su legitimación procede, en buena media, de su generosidad. Aunque a los pensionistas siempre les parecerá que su paga es baja (y lo es en muchos casos) en casi todas las métricas España está entre los mejores países de Europa en este tema. Ya sea en gasto público sobre PIB, relación pensión media / salario medio o condiciones de acceso a la jubilación pública, el sistema de reparto ha ofrecido hasta el momento unas condiciones bastante buenas en comparación con el de otros países de la UE.

Por ejemplo, para los sueldos medios y medios-bajos, la tasa de sustitución sigue estando por encima del 80% (incluso, en muchos casos por encima del 90%). Para qué ahorrar para la jubilación, se preguntarán algunos, si lo que me paguen de pensión va a ser (más/menos) igual al sueldo que ahora cobro. Y tienen razón. Es un planteamiento completamente lógico. Con tener pagada la hipoteca para ese momento, es más que suficiente. De hecho, si cobro el 90% del sueldo y ya no tengo un gasto asociado a la vivienda, mi posición financiera tras dejar de trabajar puede ser, incluso, mejor que mientras estaba en activo. No es extraño que muchos pensionistas se hayan convertido en el sostén de sus familias durante la última crisis

Así, el ahorro para la jubilación en España ha estado muy ligado a las clases altas, aquellas que sí tienen un diferencial muy grande entre su sueldo y su pensión. Esto es debido al esquema sobre el que se sostiene el sistema, con una base máxima de cotización (que es inferior a los sueldos más elevados) y una pensión máxima que, además, cada vez está más alejada de esa base máxima. O por decirlo de otra manera: cualquier trabajador con un sueldo superior a los 75.000 – 80.000 euros sabe que si quiere mantener su nivel de vida tras la jubilación tiene que ahorrar durante su etapa laboral (y mucho).

Las ‘quiebras’

Pero a este panorama (confianza ciega en el sistema público y muy bajo nivel de ahorro individual y colectivo) también han contribuido dos pequeños-grandes equívocos: en primer lugar, la creencia generalizada de que las pensiones del futuro serán más o menos igual de elevadas que las del pasado en términos de relación con el salario; y en segundo, la no explicación de lo que han supuesto, suponen y supondrán las reformas políticas del sistema.

Sobre lo primero parece que poco a poco comienza a aceptarse la realidad. Todos los expertos avisan desde hace años que, salvo que haya un cambio demográfico y productivo radical, las pensiones del futuro serán mucho más bajas en relación a los salarios del futuro. Es decir, que ese 90% de tasa de sustitución no será posible mantenerlo.

Sobre lo segundo hay mucho más oscurantismo. Y no debería, porque al final es el mecanismo que usan los políticos para hacer esos recortes en el sistema. Las reformas del sistema se venden con palabras como "sostenibilidad", "solidaridad intergeneracional" o "ajustes", pero en realidad son una forma de pagar menos prestación por lo que antes generaba más derechos. Si estuviéramos ante un plan privado hablaríamos de quiebra. No de una quiebra total (que implicaría que no se paga nada de nada y la institución desaparece) pero sí de una quiebra parcial (se aplica una quita y lo que antes eran 90 ahora son 70 ó 60).

Así, cuando los políticos suben la edad de jubilación, amplían los años que se tienen en cuenta para calcular la base o aprueban el famoso Factor de Sostenibilidad, en realidad lo que están haciendo es aplicar una quita a las promesas que habían hecho a los trabajadores. Les habían dicho, cuando empezaron a cotizar a la Seguridad Social, que podrían jubilarse con unas determinadas condiciones y ahora les explican que no, que esas condiciones ya no están vigentes y que las reglas han cambiado… en su contra, naturalmente.

Imaginemos el caso de una empresa privada que vende un plan de pensiones referenciado al IBEX 35. Una cosa es que el índice español vaya mal y los rendimientos del plan sean negativos (algo que, desgraciadamente, ha sido relativamente habitual en los últimos años en España). Pero si el IBEX pasa de 100 a 200 y las aportaciones fueron de 10.000, nadie admitiría que le dieran menos de 20.000. Es más, se denunciaría a la empresa que lo intentara y se hablaría de quiebra.

Pues no es tan diferente lo que hace la Seguridad Social. Aquí la clave no es si se gestiona bien o mal, ése es otro debate; lo importante es que incumple las condiciones pactadas y lo hace una y otra vez. Cada vez que las cuentas del sistema llegan al límite se aplica una reforma y se rehacen las promesas, cambiando las reglas con las que se calcula la prestación. ¿Cuánto? No hay cifras muy claras al respecto. En esto el oscurantismo de los políticos es absoluto.

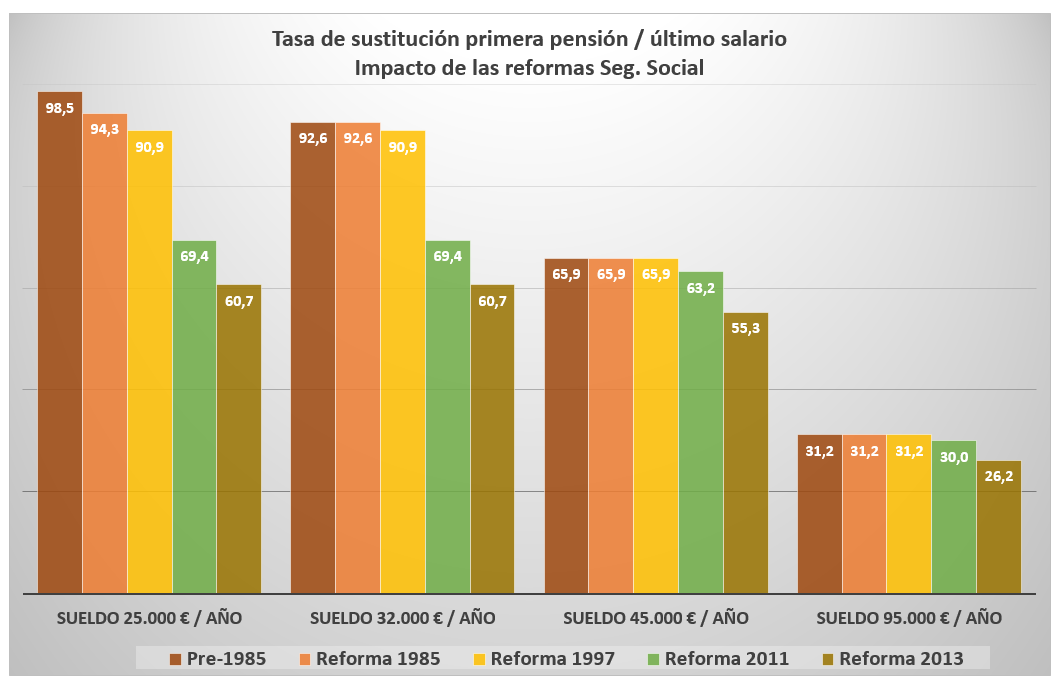

La siguiente tabla está tomada de los cálculos que KPMG ha realizado para realizar su informe Situación de las Pensiones en España. La previsión social en la empresa (este gráfico no se ha incluido en el informe final pero sí forma parte de los cálculos realizados para las simulaciones del mismo). Muestra cómo han impactado las sucesivas reformas de pensiones en las prestaciones. Las cifras están puestas en términos de porcentaje que supone la primera pensión respecto al último sueldo recibido (tasa de sustitución).

Los cálculos sobre el impacto de las reformas de 2011 y 2013 se han realizado para un trabajador que ahora mismo tenga 45 años, que acumule 35 años de cotización en el momento de su jubilación, con un incremento del sueldo medio anual desde ahora hasta ese momento del 3%, frente a un 2% medio de crecimiento del índice de revalorización que use la Seguridad Social (ahora mismo no está claro si será el IRP u otro) y aplicando un factor de sostenibilidad (el índice que entra en vigor en 2019 y que recortará la primera pensión en función de la esperanza de vida) del 0.8752.

Pues bien, de los datos se pueden sacar tres conclusiones fundamentales. En primer lugar, cada una de las reformas realizadas en las últimas tres décadas ha supuesto un recorte a las pensiones. O más bien podríamos decir que son un recorte a las promesas realizadas acerca de cómo se realizaría el cálculo de las prestaciones. Las de 1985 y 1997 supusieron recortes menores que, además, centraron el ajuste sobre todo en las prestaciones más altas. En las dos ocasiones, fueron reformas paramétricas, que endurecían los requisitos de acceso al sistema: se exigían más años cotizados para cobrar el 100%, se ampliaban los años que se usan para calcular la base...

Pero serán los sueldos más bajos los que más noten el recorte tras las reformas de 2011 y 2013 (que no sólo reformaron las reglas de cálculo, sino que introdujeron dos índices para garantizar el equilibrio financiero del sistema). Lo cierto es que ya hay poco margen para más ajustes en los salarios más altos, aunque los partidos españoles siguen en sus trece de sobre-cargar a los salarios más elevados con más cotizaciones o impuestos (o un mix de ambas alternativas). Alguien que gane 95.000 euros de sueldo obtiene una prestación que apenas supone un 30% de su salario (entre otras cosas por el creciente desacople entre pensión máxima y base máxima): recortar todavía más esa cifra hará muy complicado mantener la legitimidad del sistema para estos trabajadores. Y como explicábamos hace unas semanas, eso podría generar un efecto huida para el que las cuentas públicas españolas no están preparadas. También por eso los ajustes del futuro impactarán sobre todo a los que ganen menos de 50.000 euros.

Sin ahorro

Esto es grave. Por qué. Pues por lo que apuntábamos antes sobre los otros dos pilares de los sistemas de pensiones. Sobre el pilar del ahorro colectivo (ya sean planes de empresa, sectoriales o de otro tipo) no hay novedades. España sigue en mínimos y ni las empresas, ni sus empleados ni los poderes públicos parecen dispuestos a hacer nada por impulsarlo. Es la fórmula en la que se basan modelos tan exitosos como el holandés o el danés. Pero en nuestro país ni está ni se le espera.

Pero casi peor es lo del pilar del ahorro individual. España está a años luz de las cifras de los países del norte de Europa. Como hemos explicado, se asocia a bajas rentabilidades (aquí hay mucho margen para la autocrítica por parte de las entidades financieras) y a las rentas altas. Entre los sueldos medio-bajos o no se tiene en cuenta o las cifras son muy pequeñas. Apenas hay trabajadores en España que dediquen el 10% de su sueldo al ahorro para la jubilación, como recomiendan los expertos. Lo que en otros países de Europa es casi una costumbre, en el nuestro es la excepción. Por eso, es tan peligroso un recorte en la relación pensión/salario tan importante como el que puede verse en el gráfico: para buena parte de la población española, no hay una red de seguridad si el sistema público no es capaz de cubrir su posición financiera como esperaban.

¿Solución? Pues no hay muchas. Desde un punto de vista financiero, poco se puede hacer. Las cifras son las que son. Hay margen para introducir pequeñas reformas en el sistema pero, se haga lo que se haga, las posibilidades de cambiar la tendencia son mínimas. La demografía y el mercado laboral español dan para lo que dan. Por eso, los expertos apuntan desde hace años en la dirección de la información y el impulso del ahorro privado (individual o colectivo). Y a la información, clave para poner en marcha cualquiera de esos dos pilares que tan delgados son en nuestro país. Pero la información aterra a los políticos, porque supone reconocer que aquellas promesas que hicieron no se cumplirán. Admitir la quiebra -la quita- y aceptar que es parte de las reglas del juego del sistema de reparto. Sin dramas: también tiene su parte buena en cuanto a la seguridad que transmite a sus partícipes. Pero con realismo: esto es lo que hay. Hace unos años se aprobó una norma que en teoría iba a lograr que todos los trabajadores españoles a partir de cierta edad recibieran en su vivienda una carta informativa en la que le daban los datos de la pensión que iban a cobrar en función de sus cotizaciones. Se habla de nuevas reformas, de acuerdos en el Pacto de Toledo, de hacer algo con las pensiones… pero esa carta y el resto de medidas de transparencia ni están sobre la mesa ni se las espera.