Las pensiones preocupan. Eso lo saben los políticos, que tratan el tema con un cuidado que roza la paranoia. Hay pocas cuestiones más radioactivas en el debate público. Nadie quiere salirse de lo políticamente correcto. Ni decir algo que pueda ser usado por los rivales. Por eso, la obsesión con el Pacto de Toledo: así nadie les podrá culpar de ofrecer algo diferente.

También somos conscientes los periodistas, que sabemos que casi cualquier artículo con la palabra "pensiones" en el titular estará entre lo más leído del día. Y lo mismo ocurre con los programas de radio o las tertulias televisivas: la jubilación, las cuentas de la Seguridad Social, la sostenibilidad del sistema… cualquiera de estos temas supone un éxito asegurado.

En cierto sentido, este interés es muy lógico: todos somos o esperamos ser pensionistas. No sólo eso. Con el incremento en la esperanza de vida, el español medio pasará entre un cuarto y un tercio de sus días como pensionista. Es mucho tiempo y, además, hablamos de un momento vital delicado, en el que lo normal es que tengamos problemas de salud y sin opciones de reincorporarnos al mercado laboral. No es extraño que a todos nos preocupe la suficiencia de los fondos que recibiremos y la seguridad con la que estos fondos llegarán a nuestras cuentas corrientes.

Por eso, lo raro no es la atención que le prestamos a este tema, sino la falta de conocimiento que exhibimos sobre el mismo. En las encuestas sobre pensiones se repiten dos constantes: los entrevistados aseguran que les preocupa mucho la cuestión, que no se fían del sistema público, que creen que cada uno debe ser responsable en parte de su jubilación… y que ni conocen los datos reales ni hacen casi nada que justifique sus respuestas anteriores. Puede parecer ilógico, pero es lo que hay.

Las siguientes son diez cifras extraídas de cuatro informes sobre pensiones publicados en el último trimestre: la "V Encuesta sobre la jubilación y los hábitos de ahorro" del Instituto BBVA de Pensiones, el estudio "El ahorro para la jubilación a través de la empresa" de la Fundación Edad&Vida, el informe "Situación de las pensiones en España" de KPMG y el "Estudio sobre jubilación y hábitos de ahorro de los españoles" del Instituto SantaLucía. Todos apuntan en la misma dirección no sabemos muy bien lo que va a pasar y, además, no estamos haciendo demasiado al respecto, ni individualmente ni como sociedad.

- 5%: según el informe de KPMG sólo "el 5% de los españoles piensa que el sistema público de pensiones es viable a largo plazo dadas las características y la situación del mismo".

No es una cifra aislada. En diciembre de 2016, una encuesta de la Fundación Mapfre aseguraba que casi la mitad de los españoles no confía en cobrar una pensión pública. Es un pesimismo exagerado. Que la Seguridad Social está en quiebra técnica (no tiene fondos para hacer frente a las promesas pasadas y tiene que cambiar sobre la marcha las reglas de su funcionamiento) es una evidencia; sin embargo, que vaya a desaparecer el sistema de pensiones público es inimaginable. Salvo catástrofe, siempre habrá pensiones públicas y cubrirán a todos los trabajadores. Otra cosa es su generosidad y cómo se comparen las pensiones del futuro con las actuales (y con los salarios del futuro y los actuales).

- 74%: de acuerdo a las cifras de la encuesta del BBVA, el 74% de los españoles cree que los pensionistas cobran durante su jubilación "menos de todo lo que cotizaron cuando trabajaban". Es una cifra que apunta en la misma dirección que las tres siguientes del informe de KPMG: el 81% de los españoles considera las pensiones como uno de los 3 problemas de mayor importancia en estos momentos, el 47,9% considera el funcionamiento del sistema de pensiones como poco o nada satisfactorio y el 59,3% cree que las administraciones públicas destinan pocos o muy pocos recursos a las pensiones.

Pues bien, nada de lo anterior es cierto. Los pensionistas actuales (y los pasados) están cobrando unas pensiones relativamente generosas para lo que cotizaron. Si hubiera un sistema de cuentas nocionales puro (en el que cada uno cobra como jubilado según lo que aportó como trabajador) muchas de las pensiones de los últimos 30-40 años habrían sido más bajas. No sólo eso, si comparamos con otros sistemas de pensiones, el español es muy generoso (en términos de cuánto se recibe respecto a lo aportado pero también en tasa de sustitución salario/pensión).

Tampoco esto significa demasiado. El sistema de reparto es así: cuando hay muchos trabajadores por cada jubilado puede ser más espléndido y cuando cambian las tornas, pues tiene que apretarse el cinturón. Ni siquiera sirve de mucho para comparar con un modelo de capitalización: lo importante no es tanto si se recibe más o menos de lo aportado, sino la rentabilidad del ahorro (real o ficticio).

- 87,3%: la encuesta del Instituto SantaLucía, "la gran mayoría de ciudadanos, un 87%, asume que las prestaciones serán más bajas o perderán poder adquisitivo en el futuro". En este sentido, también son pesimistas en lo que hace referencia a su nivel de vida y "el 93,7%" ya ha asumido que "le hará falta complementar de alguna forma su prestación pública".

Aquí se juntan una realidad casi inevitable (que habrá que ahorrar si uno no quiere que su nivel de vida se desplome tras la jubilación) con una percepción que no tiene por qué ser cierta. Que las pensiones vayan a perder poder adquisitivo dependerá de muchas cosas, sobre todo de los incrementos de productividad y salarios que consigamos como país en las próximas décadas.

Lo que es casi seguro es que caerá la relación pensión / salario. Es decir, que esa tasa de sustitución del 80-90% de la que hemos disfrutado en los últimos años no se mantendrá. Pero unos sueldos mucho más altos y unas carreras laborales más largas (en las que se acumulan más derechos) podrían hacer que las pensiones medias no bajen. Pero esa no es la cuenta que hace casi nadie: lo que todos pensamos es ¿cómo será mi pensión respecto a mi sueldo? Y ahí sí que no hay mucho margen: esa cifra será inferior a la actual.

- 35%: en la encuesta de KPMG, el 35% de los participantes no es capaz de identificar cuál ha sido el colectivo más afectado por las reformas. Cuando se entra en el detalle del modelo de pensiones tampoco los trabajadores actuales y futuros jubilados parecen demasiado informados: el 33% desconoce cuál será la reducción de su pensión si adelanta su edad de jubilación, el 31% cree que las personas que hayan cotizado menos de 15 años cobrarán alguna pensión de la Seguridad Social por las cotizaciones que hayan realizado (en realidad, cobrarán una pensión no contributiva) y el 87% de la muestra no sabe cuántos años hay que haber cotizado para cobrar el 100% de la base reguladora de la pensión.

No es extraño, por lo tanto, que como cuenta el Instituto SantaLucía, haya "una demanda generalizada" de información que se traduce en que un 94,8% pide al Gobierno que "informe adecuadamente sobre la pensión estimada que recibirá cada cotizante".

Lo extraño de estos datos es que se pida información al Gobierno (que, por ejemplo, no ha mandado la famosa carta con los datos de los pensionistas futuros que se comprometió a enviar) y al mismo tiempo haya un desconocimiento tan elevado de las reglas que rigen el sistema. Es lógico que el trabajador medio no sea un experto en pensiones… pero tampoco es tan complicado y hay cientos de noticias sobre el tema cada mes. Sin embargo, seguimos confundiendo reformas que afectan a los actuales pensionistas y a los futuros, no somos capaces de explicar qué es el nuevo Índice de Revalorización o el Factor de Sostenibilidad, ignoramos qué reglas nos aplicarán a nosotros, etc. Sí, el Gobierno debería informar más, pero también se echa en falta una cierta preocupación del ciudadano medio por algo que le afectará tanto.

- 18,9 años: una de las preguntas de BBVA era "¿Cuántos años, más o menos, cree que va a estar jubilado?". Y la media de las respuestas fue 18,9 años. Además, la edad media a la que los españoles querrían jubilarse es de 60,4 años, aunque la mayoría reconoce que no cree que lo consiga y dan como edad más probable de retiro los 67,1 años (en este sentido, según KPMG: el 81,9% de los españoles cree que la última reforma, que lleva la edad de jubilación a los 67 años, no será la última). También en el informe de KPMG a la pregunta de si saben cuántos años tendrán que cobrar su pensión y el 46% no lo sabe u ofrece respuestas muy alejadas de la real.

Según las cifras del INE, una mujer de 65 años tiene ahora mismo en España una esperanza de vida de 22,2 años; para un hombre de esa edad la esperanza de vida es de 18,8 (y en los dos casos, la cifra crece año a año). Como vemos, nos quedamos un poco cortos con nuestras estimaciones sobre cuánto viviremos y cobraremos de la Seguridad Social.

- 773,2 euros: BBVA preguntaba cuál era la pensión media actual. Y la cifra resultante de las respuestas de los encuestados era de 773,2 euros. Y al preguntarles cuál creen que será la pensión que cobrarán cuando se jubilen, la cifra media de sus respuestas era de 998,8 euros.

La pensión media en España ascendió en noviembre a 925,85 euros. Pero esa cifra es un poco tramposa, porque incluye pensiones de orfandad, viudedad, incapacidad, pensiones de jubilación de regímenes especiales… Cuando hablamos de pensión media todos pensamos en pensión de jubilación (en ese caso asciende a 1.069,78 euros) y, aún más, del régimen general (1.214,36 euros). Como vemos, una prestación bastante más elevada de lo que piensa el español medio. Pero además, para las nuevas altas, jubilados del régimen general que han entrado en el sistema en octubre de 2017, la pensión media asciende a 1.420,35 euros. Como explicaba hace unos meses Fátima Báñez en el Congreso, es una cantidad que está por encima del 90% del salario medio (y son este tipo de cifras las que serán insostenibles en un futuro).

- 81%: de acuerdo a los datos de KPMG, el 81% de sus encuestados afirma que sabe cuándo debe comenzar a ahorrar para conseguir una renta durante su jubilación que cubra sus necesidades.

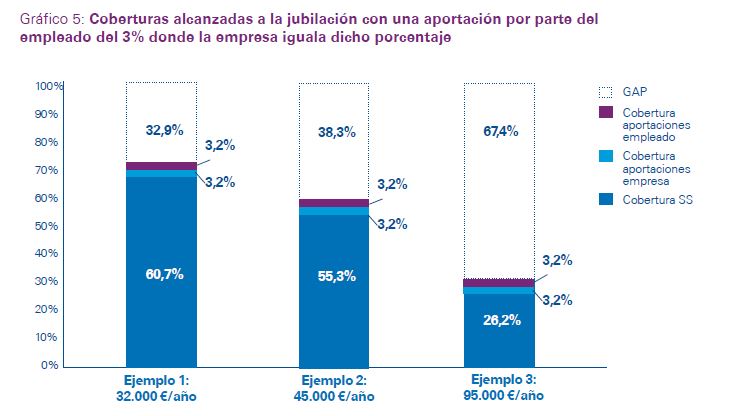

Pues no tenemos datos que confirmen o desmientan esa afirmación de que los españoles saben cuándo empezar a ahorrar… pero las cifras no apuntan precisamente en esa dirección. El siguiente gráfico está sacado del informe de KPMG. Muestra cuánto obtendrían tres trabajadores de 45 con tres sueldos de 32.000, 45.000 y 95.000 euros al año si tuvieran un plan de empresa en el que su compañía aporta el 3% de su sueldo a un fondo para pensiones con una rentabilidad del 3% y ellos suman una cantidad equivalente. Como vemos, algo sacarían (un complemento equivalente al 6% de su salario) pero la cifra no es muy elevada. Pues bien, en las empresas españolas que tienen un plan de pensiones colectivo, el 3% es la cifra media aportada (y recordemos, es la mitad que en nuestro ejemplo, que suma 3+3). Podríamos poner otras situaciones similares, pero casi todas acabarían en la misma conclusión, los españoles ahorramos poco y tarde para nuestra jubilación. No sólo eso, además, los estudios apuntan a que somos excesivamente optimistas con nuestras inversiones: creemos que necesitamos menos años, ahorro y rentabilidad para obtener el capital que buscamos.

- 72%: aunque la gran mayoría admite que es importante ahorrar para la jubilación, el 72% de los españoles reconoce que no lo hace, según los datos de BBVA. Eso sí, el 82% de estos aseguran que tienen intención de empezar a hacerlo en los próximos dos años.

Este es un dato que no hace sino confirmar el del epígrafe anterior. Creemos que es importante ahorrar para la jubilación, pero no lo hacemos. En muchos casos por falta de capacidad (los sueldos son los que son) pero en otros por descuido, por pensar que todavía no nos toca, por falta de disciplina… Las razones son muchas, pero el resultado es el mismo: no estamos llenando la hucha y cuando llegue el momento y nuestros ingresos sean un 35-40% más bajos que nuestro sueldo (y eso es lo que quiere decir que la tasa de sustitución se va a desplomar) no tendremos red de seguridad.

- 71% y 90%. KPMG y BBVA hacen dos preguntas similares sobre quién debe ser el principal responsable de garantizar las pensiones y de que su cuantía sea suficiente. Y en los dos casos, los encuestados señalan al Estado, con un 71% y un 90%. También es cierto que apenas un 13% cree que sólo la Seguridad Social debe estar involucrada en este tema. Es decir, queremos que exista una pensión pública pero también creemos que es lógico que se complemente con una parte privada.

Quizás lo más llamativo es que hay más encuestados que señalan a las empresas como segundos responsables de complementar las prestaciones de sus trabajadores y en último lugar se señala a cada ciudadano como responsable de su propia prestación.

- 73%: una de las preguntas de BBVA es "qué le parecería que cada trabajador tuviera su propia cuenta individual en la que fuera acumulando sus cotizaciones a lo largo de la vida laboral, y que la pensión de jubilación se calculara en función de lo acumulado en esta cuenta individual?". Y el 73% dice que "bien".

No sólo eso, la siguiente cuestión es la siguiente: "Con el aumento de la esperanza de vida, tenemos que pagar las pensiones a los jubilados durante más tiempo. Para que la S.S. pueda soportar este coste, ¿qué preferiría?": un 73% opta por "que cada cual decida libremente su edad de jubilación y cobre más o menos, según lo que haya cotizado", un 11% por "mantener la edad general de jubilación como hasta ahora y reducir el importe de las pensiones" y un 8% por "retrasar la edad general de jubilación (por ejemplo, hasta los 70 años) y cobrar una pensión similar a la actual". En este mismo tramo de la encuesta, el 81% declara que le parece "aconsejable" que cada cual ahorre para complementar su pensión de la Seguridad Social.

Nada de lo dicho en este epígrafe tiene demasiado sentido. Cuando nos preguntan, decimos que nos parece lógico que, junto a la pensión pública, cada uno se preocupe de complementar su prestación de jubilación con ahorro privado. Y decimos que no tiene demasiado sentido porque luego no exigimos a nuestros políticos en esta dirección. Ningún partido lleva en su programa propuestas de este tipo (desde incentivos al ahorro a largo plazo hasta flexibilizar el sistema para que cada uno decida cuando jubilarse o un modelo de cuentas nocionales en el que cada trabajador sepa cuánto le toca y opte por retirarse antes o después). Nos gusta la retórica del ahorro y los ejemplos que vemos en la mayoría de los países ricos de la UE, pero luego parece que nos aterra cualquier reforma en esa dirección que incluya algo de sostenibilidad en el modelo actual a cambio de más responsabilidad para empresas y trabajadores.