Todo el mundo es value. O al menos, eso dicen. Quién va a negar los principios fundamentales de la filosofía: comprar barato, buscar activos infravalorados, conseguir oportunidades no descubiertas en el mercado… Claro, luego uno se pone a mirar el detalle de lo que predican Warren Buffett, Peter Lynch o Francisco García Paramés, los value investors más famosos, y las cosas no son tan fáciles. Porque hablan de paciencia, de estudiar cómo funcionan las empresas, de analizar balances, de largo plazo… Y de ir en contra de las modas y de lo que marca el mercado. De vender cuando todos compran y comprar cuando todos venden. Quizás por eso es tan difícil ser un gran inversor, que bata a los índices de forma continuada a lo largo de los años, y por eso tan pocos lo consiguen.

La siguiente es una guía rápida, casi de andar por casa, para todos aquellos que se estén acercando al value investing y a los que les suene bien la música. Son un puñado de consejos para saber si uno puede ser un buen inversor value (tanto si decide pasar a la acción y comprar activos por sí mismo como si se queda en el papel de partícipe de un fondo).

1. Para invertir… primero hay que ahorrar: empecemos por el principio. Si alguien quiere ganar dinero con el value investing (o con cualquier activo) lo primero que tiene que hacer es ahorrar. Y cuando hablamos de ahorrar nos referimos a ahorrar de verdad, con constancia y sabiendo que la Bolsa, ya sea a través de esta filosofía de inversión o de cualquier otra, no es una lotería, en la que poniendo unos pocos euros uno pueda hacerse millonario de un día para otro. Luego veremos el poder del interés compuesto y de la capitalización, pero no nos podemos hacer trampas al solitario: si queremos un complemento para la jubilación que merezca tal nombre o nos ponemos objetivos ambiciosos, lo primero que hay que hacer es reducir nuestro consumo actual y en una cantidad importante. Si, es mejor 10 euros al mes que nada… pero con 10 euros no nos haremos millonarios.

En este sentido, hay que hacer una advertencia: ahorrar implica un sacrificio. Reducimos bienes presentes con el objetivo de conseguir más (mucho más) en el futuro. Si no lo asumimos o no estamos dispuestos a ese sacrificio, todo lo demás sobra. Eso sí, si tomamos esta último opción (no ahorrar), también debemos ser conscientes de lo que implicará dentro de 20 o 30 años.

¿Nuestro consejo para los que quieran empezar poco a poco con esto del VI?:

- abra una cuenta gratuita (los bancos por internet lo ponen muy fácil)

- ponga una orden de transferencia automática desde su cuenta principal a esa cuenta gratuita

- por ejemplo: 100€ al mes que se envían siempre, pase lo que pase, el día 1 (y si pueden ser más de 100€, mejor que mejor)

- y olvídese de esos 100€; es como si no los cobrase. Eso sí, no piense que lo ha perdido, piense que los están invirtiendo en el mejor activo: usted mismo

- cada 4-6 meses, coja el dinero acumulado y haga una transferencia al fondo o a las acciones que haya escogido

2. ¿Todos los meses?: sí, la constancia es fundamental. A lo mejor usted recibe un bonus cada año de su empresa y decide dedicar esa cantidad a la inversión. Correcto, entonces será una vez al año. Pero no perdamos el foco de lo importante: ser disciplinados y comprometerse con uno mismo. Salvo verdadera necesidad (y no, no vale como excusa estar tieso para las vacaciones de verano) tenemos que mantener la periodicidad y la cantidad que nos habíamos fijado al inicio.

3. ¿Cuándo?: ya, hoy, ayer si fuera posible.

Hay una enorme controversia acerca de si Albert Einstein dijo una de las frases que más se le atribuyen, aquello de que "el interés compuesto es la fuerza más poderosa del universo". Pero háganos caso, lo dijera o no, la afirmación tiene una buena parte de verdad.

Si usted ahorra 1.000 euros este año y consigue una rentabilidad del 10%, el año que viene tendrá 1.100 euros. Dentro de dos años, usted no tendrá 1.200 euros, sino 1.210€ (los primeros cien euros ganados también devengan intereses).

Esto es importante también por lo que decíamos en el anterior apartado sobre el ahorro y los sacrificios. Los primeros 100€ hay que sacarlos de algún sitio e implican una reducción del consumo: luego, los intereses sobre los intereses son gratis, dinero que acumulamos sin hacer esfuerzo, es nuestro patrimonio trabajando para nosotros.

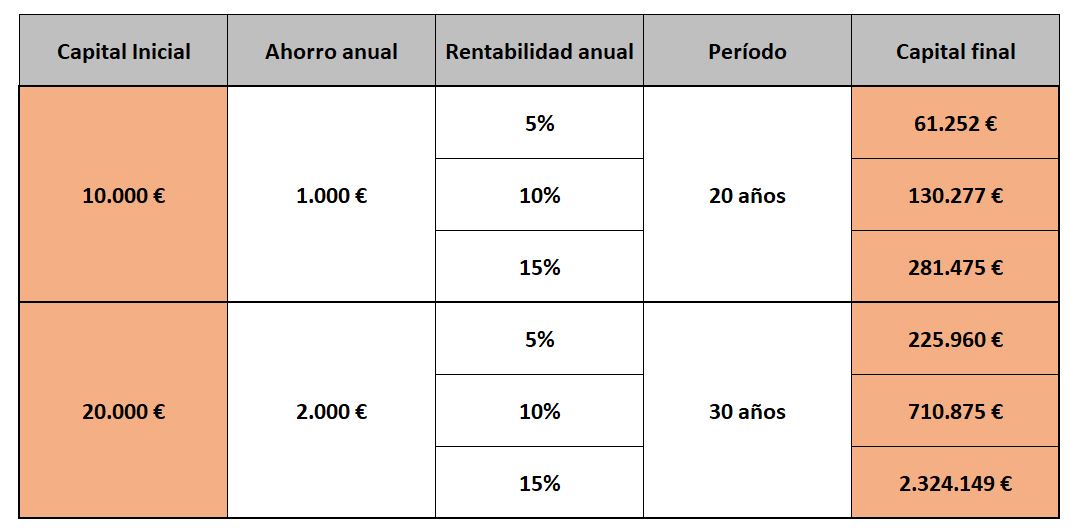

Por eso, cuanto antes empecemos, mejor. En la siguiente tabla hemos recogido unos cuantos ejemplos con diferentes cantidades de capital inicial y rentabilidad [en todos los casos hemos supuesto que es rentabilidad una vez descontada la inflación; por lo tanto, las cifras para el capital final son en términos reales].

No se froten los ojos, no es magia. Es la combinación de ahorro, rentabilidad e interés compuesto. Pueden hacer el cálculo en cualquiera de las webs que ofrecen esta herramienta. Y las rentabilidades planteadas no son una quimera: por ejemplo, según las cifras que ofrece Credit Suisse en su Research Institute's Global Investment Returns Yearbook 2018, la rentabilidad media de la bolsa norteamericana desde 1900 (un período en el que ha habido todo tipo de crisis, desde el crack de 1929 a dos guerras mundiales) ha sido del 6,5% real anualizado, descontando inflación y sumando dividendos. Esa cifra no está mal y hay que tener en cuenta que los gestores value más exitosos, los Buffet, Lynch, Paramés y demás han logrado cifras superiores al 15% durante largos períodos de tiempo.

4. A leer: el value investing es una filosofía muy peculiar, que busca oportunidades en el mercado y que normalmente las encuentra haciendo lo contrario de lo que la mayoría está haciendo en cada momento. Por eso es muy importante que todos los inversores que vayan a apostar por esta opción sepan lo que están haciendo e interioricen las consecuencias de sus decisiones. Y también por eso quizás este sea el consejo más importante de todos los de este artículo: si quiere poner sus ahorros a trabajar siguiendo estos principios, primero conózcalos y crea en ellos. Si no le convencen, déjelo. Y si no quiere tomarse el trabajo de interesarse un poco, no invierta.

¿Qué leer? En internet hay cientos de páginas, foros y blogs. Pero nuestro consejo es que empiece por los maestros. Para ayudarle los hemos agrupado a todos en una galería de libros imprescindibles del value (y todos están publicados en castellano).

5. ¿Soy un inversor value?: una de las leyendas más famosas del VI es aquella que dice que la rentabilidad media que obtuvieron los inversores que pusieron su dinero en Magellan Fund, el mítico fondo de Peter Lynch, fue del 7%. Hablamos de un tipo que logró una rentabilidad media del 22,5% al año en el período en el que el fondo estuvo abierto al público y todo ello en el contexto un mercado alcista, que en esos años generó una rentabilidad media del 16,5%. Y esta versión de la historia es la más optimista; otras fuentes hablan de que el inversor medio llegó a perder dinero y sólo una pequeña minoría de los partícipes de Magellan superaron al índice.

¿Cómo puede ser? Pues porque el inversor sólo imita a su fondo… si sigue en el fondo. La tendencia natural del inversor medio es a comprar o incrementar su participación cuando la Bolsa sube (y está cara), al tiempo que vende cuando la bolsa baja (y está barata). La euforia y el miedo se apoderan de él, con lo que pierde buena parte de los beneficios de esa inversión a largo plazo de la que hablamos. Volvemos al punto tres: hay que leer, interiorizar el tipo de inversión que se va a hacer y creer en ella. Si no estamos dispuestos o no nos vemos capaces, mejor buscar otras opciones.

El propio Lynch lo explica en sus libros: si no puede aguantar una pérdida del 10-20-30% en Bolsa durante seis meses o un año… busque otro tipo de activos para sus ahorros. Porque sabemos que, aunque a largo plazo es el activo más rentable, la Bolsa tendrá caídas del 10-20-30% cada cierto tiempo. En este sentido, para aquellos menos valientes pero que quieran estar en Bolsa, su opción puede ser un fondo de gestión pasiva, que replique a un índice y en el que probablemente estarán menos tentados a vender-comprar en los peores momentos, porque simplemente verán que hace lo que el mercado.

6. Relájese y tire las páginas de cotizaciones: si ha llegado a este punto, este consejo quizás sobre. Pero no está de más repetirlo para que quede claro de lo que hablamos. Si de verdad quiere ser un VI y de verdad se fía de los gestores en los que ha invertido su dinero, entonces lo mejor que puede hacer es olvidarse de la Bolsa y de sus ahorros durante unos años. No mire las páginas de cotizaciones de los diarios económicos cada día. No sólo no sirve de nada, sino que le puede llevar a tomar malas decisiones (recuerde lo de la euforia y el miedo). Y ya le han dicho que la apuesta es a largo plazo: ningún gestor value le hablará de un horizonte temporal inferior a 5-7 años para empezar a estar seguro (dentro de lo que se puede estar cuando uno invierte en un activo como la Bolsa) de que la apuesta dará sus frutos.

7. Sin dogmatismos: en ocasiones, leyendo algunos foros, no lo parece, pero el VI debería ser lo más alejado posible de una regla matemática o una ideología que hay que seguir a rajatabla. En realidad es una filosofía que se basa en el escepticismo, la asunción de la falibilidad del ser humano, el aprendizaje continuo y la actitud alerta de quien sabe que el error puede estar a la vuelta de la esquina incluso del inversor más experimentado. Esto también vale para el pequeño inversor. Ni es necesario que todos sus ahorros sigan el mismo camino ni hay por qué descartar otras opciones. Por eso no vale con interesarse un poquito y luego pensar que uno ya puede olvidarse del tema: el mejor inversor value será el que trate de saber un poco más cada día.