Nos han dicho tantas veces que el Pacto de Toledo tiene como objetivo sacar las pensiones del debate político que ya se da por hecho, es casi un lugar común, un titular indiscutible. El problema es que no es verdad: pocos temas se usan más como arma arrojadiza contra el rival que éste. De hecho, el futuro de la Seguridad Social será la gran estrella de la próxima campaña electoral (tanto si es inmediata como si al final se agota la legislatura): y todos los partidos defenderán que sólo ellos aseguran las futuras prestaciones y que los demás las ponen en peligro.

La ficción del Pacto de Toledo no termina ahí. También se dice que el objetivo de unir a todos los partidos para tratar un tema tan importante es que el acuerdo sirva para informar a los ciudadanos sobre lo que les espera en el futuro. Y tampoco es cierto. Hay aspectos clave del sistema de pensiones que no sólo no se ponen sobre la mesa, sino que se ocultan. El consenso no sólo no sirve para informar más, sino que es la excusa para ocultar datos. Nadie quiere decir cosas que son obvias, pero que también son incómodas.

Este miércoles planteábamos cuáles pueden ser las líneas generales de las próximas recomendaciones del Pacto de Toledo. Hoy toca lo que no estará en el documento:

1. El tabú: la tasa de sustitución en España está entre las más elevadas de los países ricos. Tanto si tomamos la UE como referencia como si nos comparamos con los miembros de la OCDE, nuestro sistema de pensiones es, en términos relativos, bastante generoso. Por eso, las pensiones de los españoles son bastante altas tanto en relación a su último salario como al sueldo medio de la economía.

Para los pensionistas actuales esto puede ser muy positivo, pero a futuro plantea un interrogante claro: ¿vamos a ser capaces de mantener esas ratios pensiones/salarios? Parece complicado.

Esto no es consecuencia de un complot contras los pensionistas futuros, sino fruto de las matemáticas. Ahora mismo dedicamos un 11% del PIB a pagar pensiones. Si mantenemos esta cifra del 11% del gasto pero se dobla al porcentaje de la población de más de 65 años (y por ahí marchan las previsiones demográficas), a cada uno de ellos le tocará la mitad de PIB; la otra opción es doblar el gasto en pensiones en relación al PIB, algo que está claro que no es nada sencillo porque implicaría una subida de impuestos y de costes laborales brutal.

¿Cuál será la solución final? Eso es imposible de saber, en parte porque depende de las decisiones políticas y de factores como la demografía o la llegada de inmigrantes, pero todo indica que vamos a un punto intermedio: subirá algo el gasto en pensiones sobre el PIB pero probablemente no todo lo necesario para mantener el porcentaje de riqueza nacional que le toca al creciente número de pensionistas. O lo que es lo mismo y lo que le importa a cada futuro jubilado: su tasa de sustitución, ya se mida en relación a su último salario o al salario medio de la economía, será más baja que la de su padre que se jubila estos días. Sí, cobrará una pensión pública en 2040, pero ya no puede esperar que esa prestación le cubra el 70-80% de su último sueldo, como ocurre ahora. Lo normal es que la cifra baje al entorno del 50-60% para un trabajador con el salario medio de la economía y una carrera laboral completa. No sólo no sería nada descabellado, sino que, con esas cifras, la Seguridad Social seguiría estando entre los sistemas de pensiones más generosos de la UE.

Si hay algo que el Pacto de Toledo debería aclarar es esto. Sin alarmismos, explicando que quizás una pensión del 60% del último salario en 2040 sea similar en términos de poder adquisitivo que una del 80% ahora mismo (porque los salarios reales también serán más elevados). Pero al mismo tiempo explicando que, para mantener su nivel de vida previo al retiro, los jubilados del futuro tendrán que ahorrar, porque si sólo cuentan con la pensión pública serán más pobres en términos relativos respecto al asalariado medio.

Pues bien, no sólo está completamente fuera de la discusión incluir una advertencia de este tipo, es que a cualquiera que se atreve a hacer la más mínima insinuación al respecto (desde el gobernador del Banco de España al FMI) se le acusa de catastrofista, de ser un lacayo al servicio del sistema financiero o de odiar a los pensionistas. El tema más importante y que justificaría por sí solo la existencia del famoso Pacto es el principal tabú dentro del mismo.

2. La carta que no llega: el Gobierno prometió que enviaría una carta a todos los jubilados informando de cuál sería su primera pensión (sobre todo, a los mayores de 50 años). Y aquella idea quedó en el cajón de temas pendientes. Se cambió por una web que pocos utilizan y que, además, es poco fiable en algunos casos (por ejemplo, ofrece cálculos de pensiones que están por encima de la máxima).

Pero casi nadie se lo echa en cara. Ciudadanos es el que más habla de transparencia, pero no se ha comprometido a ninguna medida concreta para incrementar la información que reciben los pensionistas. Los demás callan. De nuevo, si el Pacto de Toledo tiene algún sentido debería ser el de obligar a que cualquier Gobierno, de cualquier color, informe de estas cuestiones.

¿Habrá una recomendación genérica de informar a los ciudadanos? Casi seguro. ¿Se traducirá eso en algo concreto que, como esa famosa carta que no llega, sirva para hacer planes a futuro con más base? Es muy dudoso.

La sensación es que no hay una voluntad real de que aquellos que tienen ahora 45-50-55 años sepan cuánto les tocará de pensión (volvemos al punto 1 de este artículo). Por dos motivos: 1. Porque será menos de lo que se piensan; y 2. porque una vez que mandas la carta a un futuro pensionista, si luego introduces una reforma, lo normal es que recorte algo la cifra anunciada unos años antes (y nadie quiere asumir ese coste: de nuevo, lo de tratar a los ciudadanos como mayores de edad, informar, no usar las pensiones de forma demagógica en la confrontación partidista…)

3. Más asistencial, menos contributivo: en el artículo del miércoles hablábamos sobre las recomendaciones que tienen que ver con las pensiones mínimas (que subirán más que el resto) y las cotizaciones máximas (que subirán más que las pensiones máximas o incluso se destoparán por completo). ¿Cuál será la consecuencia? El sistema será cada vez menos contributivo y más asistencial. Esto quiere decir que habrá menos relación entre lo pagado y lo recibido; y que la distancia entre pensiones máximas y mínimas se irá reduciendo. Es una opción política legítima (no la única) pero habría que explicarlo. No parece probable que el Pacto de Toledo lo haga.

4. En Grecia también estaba prohibido: la obsesión de este año será el IPC y "garantizar el poder adquisitivo de los pensionistas". Habrá frases de todo tipo que aseguren "la sostenibilidad" y "suficiencia" del sistema de pensiones. Los integrantes del Pacto se pelearán por ser los más enfáticos en las afirmaciones sobre la imposibilidad de dar marcha atrás. Y la próxima reforma, sea del partido que sea, lo certificará: nunca las pensiones podrán bajar y ni siquiera no subir al menos con el coste de la vida.

El problema es que decir esto es como no decir nada. Que haya una ley que diga que las pensiones no pueden bajar sirve… hasta que bajan. Que se lo digan a los griegos. Las reformas en el país heleno no incluían recortes de pensiones del 30-40%. Pero es lo que se hizo, de un día para otro, cuando se acabó el dinero en la caja. Por eso, lo honrado no es tallar en piedra un índice (sea el IPC o cualquier otro) sino explicar que las pensiones se pagan con los Presupuestos de cada año, que por supuesto que pueden bajar si no hay dinero y que la mejor manera de asegurarlas no son las declaraciones sino disparar el crecimiento económico y la productividad con reformas que empujen en esa dirección.

5. El IRP, el FS, el piloto y la avería: esto está muy relacionado con el punto 4. Como explicamos este miércoles, los dos índices aprobados en la reforma del PP han pasado a la historia. Nunca más sabremos de ellos.

De nuevo, es una opción política legítima. Pero hay algo que sí habría que explicar y tampoco parece probable que se haga. El Índice de Revalorización de las Pensiones no obligaba a subir las prestaciones un 0,25% al año. En realidad, establecía una horquilla que iba del 0,25% al IPC-0,5%. Es decir, en teoría las prestaciones podían incluso ganar poder adquisitivo. ¿Por qué, entonces, todos lo asociamos al 0,25%? Porque la fórmula matemática que relacionaba la revalorización con los gastos del sistema nos indicaba que el déficit sería permanente y, por lo tanto, habría que subir las prestaciones el mínimo durante muchos años.

Por eso, incluso los que defienden derogar el IRP o el Factor de Sostenibilidad, deberían explicar que ese 0,25% es un indicador de que las cuentas no salen y hay que hacer algo. Es como el piloto que se enciende en un coche cuando el motor se ha sobrecalentado: romper el piloto, taparlo o decirle al conductor que lo ignore no solucionará el problema de fondo. Sí, durante unos kilómetros puede que la inercia nos empuje hacia adelante, pero si no corregimos la avería (que es lo importante, no el piloto que nos alerta de la misma) en algún momento comenzará a salir humo del capó.

6. Los ejemplos ignorados: en la política española siempre se ponen los mismos ejemplos, pero pocas veces se explican. Por ejemplo, cada vez que sale a relucir el Estado del Bienestar, las pensiones o el peso del gasto público aparecen los mismos nombres: Suecia, Dinamarca, Holanda… Quizás también estén presentes en el debate de las pensiones. Lo que nadie dirá es que, por ejemplo, en estos tres países el peso del ahorro privado (bien a través de planes de capitalización individual o con planes de empresa-sectoriales) es muy importante.

Los sistemas más sostenibles del mundo lo son porque combinan una pata de reparto (normalmente con un carácter asistencial); con otra, muchas veces más importante, de capitalización (no hay más que ver el caso holandés o danés).

Sobre esto el Pacto de Toledo tampoco dirá nada. Dicen los políticos que lo forman que su objetivo es informar, pensar a medio plazo, imitar a los países que tienen un modelo más sólido, fijarse en las reformas que han funcionado en nuestros vecinos más ricos (aunque obvian la de Suecia a comienzos de los 90). No es cierto.

En este tema, como en muchos otros, la duda es si cuando un político español nombra estos países como modelo, a pesar de que nunca los imitará, es por ignorancia sobre cómo se organizan en realidad esos sistemas o simplemente está mintiendo. Las dos opciones son igualmente preocupantes.

------------------------

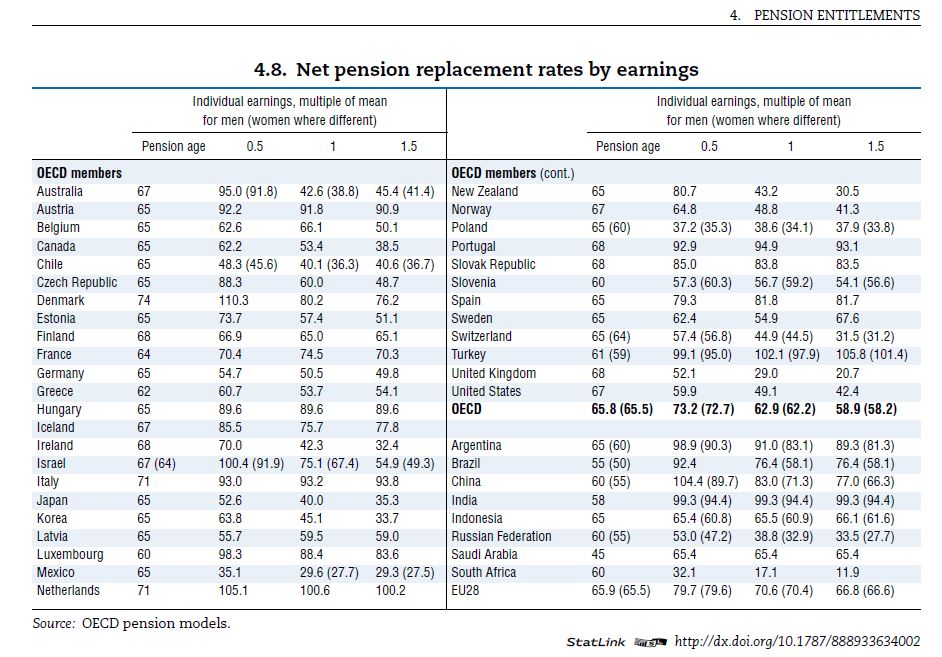

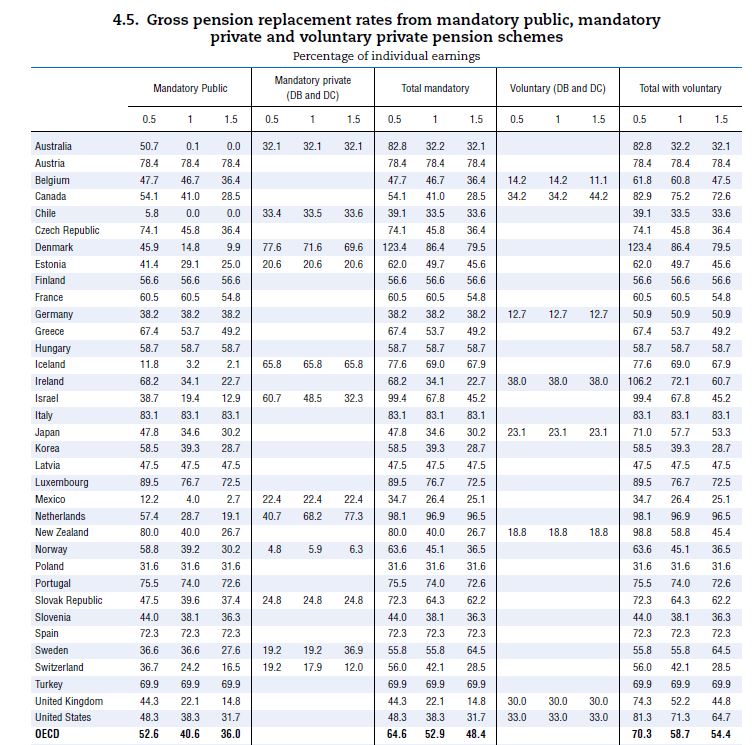

*** Apunte sobre tasa de sustitución: como comentábamos en el punto 1, la ratio más importante para analizar la evolución del sistema de pensiones es la tasa de sustitución. Sin embargo, a pesar de su importancia, no hay una cifra cerrada al respecto. De hecho, se ven muchos datos diferentes: 80%, 60%, incluso 50%.

Hay muchas razones para esta disparidad en las cifras: puede depender de si cogemos tasa bruta o neta tras impuestos (la neta suele ser más elevada porque los pensionistas pagan menos impuestos que los asalariados, por ejemplo las cotizaciones); si lo que se compara es pensión/último salario (a esto es a lo que en puridad se llama tasa de sustitución) o si comparamos pensiones medias/salarios medios; también influye si tomamos sólo pensiones de jubilación o si se incluyen en la cuenta las demás prestaciones, que suelen ser más bajas (viudedad, orfandad, favor familiar…); por último, también es importante si cogemos la pensión media que paga el conjunto del sistema o si sólo tomamos la pensión de los que se jubilaron en el último año (que suele ser más alta). E incluso, en España, es relevante saber si hablamos de todos los jubilados o sólo los del Régimen General: Fátima Báñez aseguraba hace unos meses en el Congreso que la pensión de los nuevos jubilados en este régimen asciende ya al equivalente al 93% del salario medio de la economía, una cifra altísima y complicada de encontrar en otros países de nuestro entorno.

Dicho esto, sea cuál sea la opción escogida, hay un elemento que no cambia: el sistema público español es de los más generosos en términos relativos a la riqueza del país. Por ejemplo, en los dos cuadros de la derecha están las tablas de la OCDE, del informe "Pensions at a glance 2017" (click para ampliar, en inglés). En el primero, aparece la tasa de sustitución neta para un trabajador con una carrera laboral completa y que cobre la mitad del salario medio – el salario medio – 1,5 veces el salario medio. En la segunda tabla, las cifras hacen referencia a la tasa bruta y se hace el desglose sumando sistema público, privado semi-obligatorio y privado voluntario (en España, las dos últimas columnas están a cero, no hay nada por aquí).

Pues bien, como vemos, España tiene una de las tasas de sustitución más elevadas de la OCDE: por encima del 80% en términos netos para un trabajador que cobre el salario medio de la economía. De hecho, la primera tabla incluso puede ser un poco engañosa para un lector español que piense que todos los modelos son como el vigente en nuestro país. En esta primera tabla España está bien situada pero tampoco destaca tanto.

La clave es que en este primer cuadro se suman la tasa de sustitución del sistema público y de los sistemas privados complementarios en aquellos países que los tienen (no hablamos de particulares que tienen planes de pensiones a su nombre como en España, sino sistemas de ahorro privado que se regulan expresamente para que sirvan de complemento al público). En la segunda tabla ya aparecen desagregados y puede verse como sólo en cuatro países (Portugal, Italia, Luxemburgo y Austria) el sistema público de reparto es más generoso que en España (tomando como referencia tasa bruta para un trabajador que cobre el sueldo medio).

Es cierto que hay países, como por ejemplo Holanda, con un fuerte componente de ahorro privado, en los que la tasa final es superior a la española cuando se suman las tres columnas. Pero claro, la sostenibilidad del sistema allí no está en riesgo, porque buena parte de las pensiones no se paga con los presupuestos de cada año, sino con ahorro real. La pregunta sería si España puede permitirse seguir a la cabeza de esta clasificación, cuánto cuesta y a cuánto ascenderá la factura en el futuro (sobre todo si sigue sin ponerse en marcha ese segundo pilar de ahorro que existe en otros países). Tampoco parece que el Pacto de Toledo vaya a decir demasiado al respecto.