Todos los impuestos dañan el sector privado, ya que reducen la renta disponible de las familias y el margen de beneficio de las empresas, al tiempo que distorsionan las decisiones de los afectados, pero unos son más negativos que otros. Es lo que se conoce en la literatura académica como "eficiencia fiscal". Se dice que una estructura fiscal es "eficiente" cuando recauda el dinero necesario para financiar los servicios públicos, pero al menor coste en términos de crecimiento y empleo. De ahí que algunas subidas fiscales sean mucho más destructivas que otras.

El Gobierno de Pedro Sánchez lleva semanas negociando con Podemos una nueva batería de aumentos tributarios para elevar aún más el gasto público. Sin embargo, más allá de que este nuevo rumbo fiscal esté o no justificado, una de las cuestiones más preocupantes es que tanto el PSOE como la formación morada apuestan, además, por disparar los tributos más nocivos y perjudiciales para la economía española.

La actual estructura fiscal es poco eficiente en comparación con otras potencias europeas, ya que se podría recaudar lo mismo mediante impuestos menos dañinos para la actividad económica, tal y como evidencia un reciente estudio publicado por Funcas bajo el título Estructura fiscal, crecimiento económico y bienestar en España, a cargo de los economistas José E. Boscá, Rafael Doménech (BBVA Research) y Javier Ferri.

Lo primero que hace este informe es comparar la estructural fiscal de España con la de otras potencias europeas -Alemania, Austria, Bélgica, Dinamarca, Finlandia, Holanda, Reino Unido y Suecia (UE-8)-, analizando los tipos impositivos implícitos (ingresos fiscales sobre la base de cada impuesto) que se aplican al trabajo (rentas y cotizaciones sociales), el capital (empresas, ahorro, riqueza y transacciones de activos) y el consumo (IVA, energía, tabaco y el resto de impuestos indirectos).

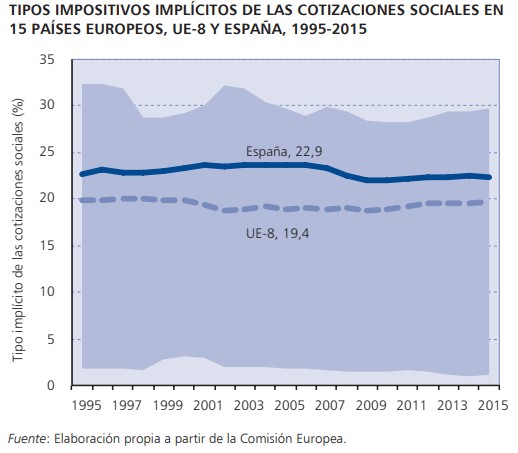

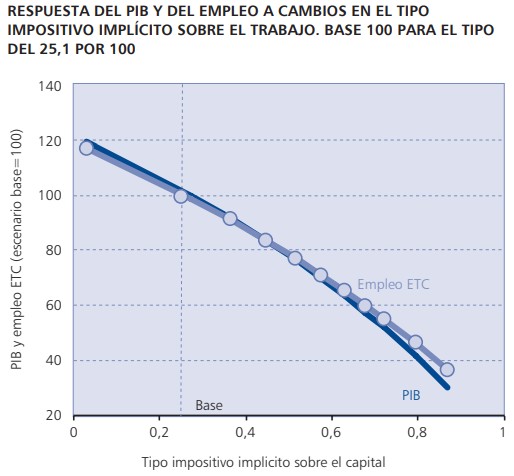

La fiscalidad sobre el trabajo en España alcanza un promedio del 31% entre 1995 y 2015 frente al 37,7% de la UE-8, pero esta menor imposición es el resultado de un menor tipo implícito del IRPF (8,1%) que se compensa con una mayor carga en cotizaciones sociales (22,9%), superior a la media europea.

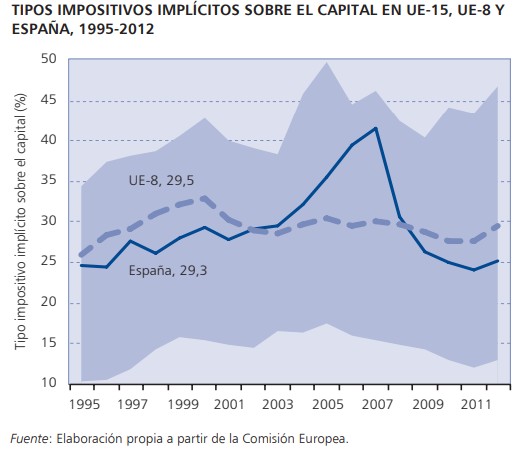

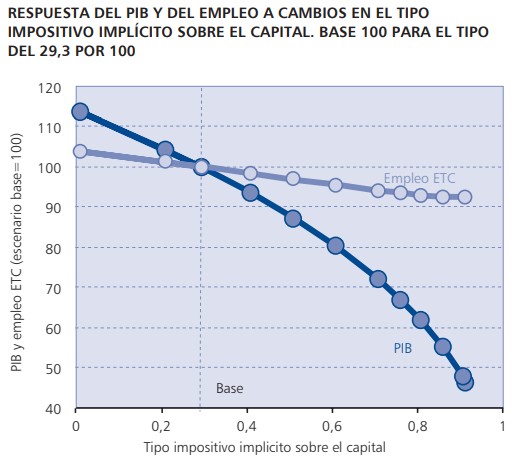

La imposición sobre el capital (29,3%), por su parte, es similar a la de la UE-8 (29,5%).

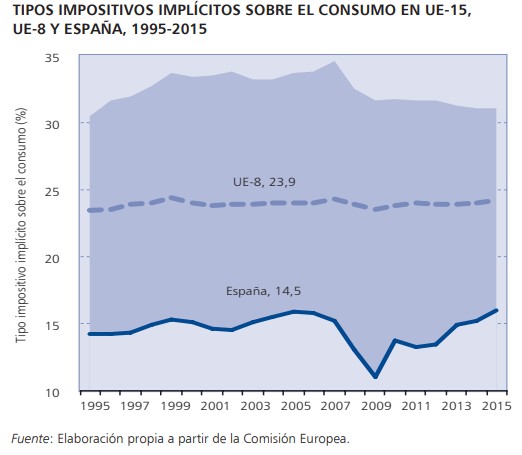

Mientras que España se sitúa a la cola de Europa en imposición indirecta (14,5%), 9,4 puntos menos que el promedio de la UE-8 (23,9%).

Así pues, la estructura fiscal española se caracteriza por una baja imposición sobre el consumo, con cotizaciones sociales elevadas, una menor tributación sobre las rentas del trabajo -excluyendo cotizaciones- y una fiscalidad sobre el capital en línea con el promedio de las principales economías europeas.

Los impuestos más perjudiciales

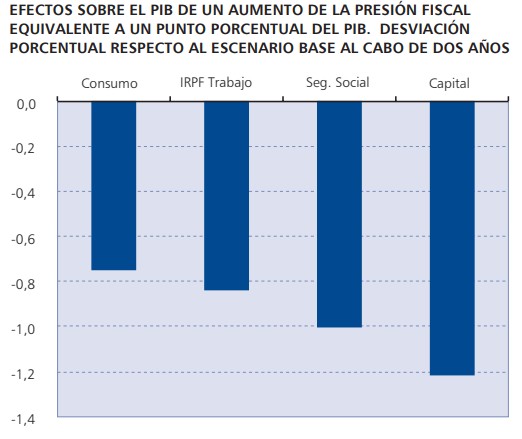

Pero ¿qué efectos concretos tienen estos impuestos sobre el crecimiento y el empleo? El estudio señala que los tributos más distorsionadores y, por tanto, perjudiciales para la actividad económica son los que se aplican sobre el capital (Sociedades y ahorro) y las cotizaciones sociales, mientras que los menos dañinos son los indirectos (consumo).

En concreto, aumentar la presión fiscal en un punto porcentual del PIB (recaudación extra de unos 10.000 millones de euros) se traduciría en una destrucción de riqueza equivalente a 1,2 puntos (-12.000 millones) si tan sólo se suben los impuestos sobre el capital, en un 1 punto si se logra elevando las cotizaciones (-10.000 millones), en algo más de 0,8 puntos a través del IRPF (-8.000) y en casi 0,7 puntos mediante impuestos indirectos (-7.000), tal y como refleja el siguiente gráfico.

Sin embargo, el grueso de las subidas tributarias que negocian PSOE y Podemos son, precisamente, las que más lastrarían la recuperación económica, ya que, entre otras medidas, ambos coinciden en disparar el Impuesto de Sociedades (tipo efectivo mínimo del 15% sobre el resultado contable de las empresas en lugar de sobre los beneficios netos), los tipos del ahorro en el IRPF, Sucesiones, Donaciones, Patrimonio, la fiscalidad de Sicav y Socimis, así como las cotizaciones sociales (subida a autónomos y destope de cuotas).

En este sentido, el citado informe recoge los posibles efectos que tendrían diferentes subidas sobre la actividad económica, y el resultado es claro. Si se elevara la tributación sobre el capital del 29,3% actual al 61% para recaudar lo máximo posible (+6%), el PIB se desplomaría un 19,8%, el empleo equivalente a tiempo completo retrocedería un 4,5% y los salarios reales (descontando la inflación) bajarían un 12%, dado que esta estrategia fiscal afectaría muy negativamente a la inversión.

Si los impuestos al trabajo, especialmente las cotizaciones, casi se duplicaran hasta el 57,5% para alcanzar su máximo potencial recaudatorio, los ingresos públicos podrían crecer un 29%, pero a costa de hundir el PIB más de un 31%, destruir el 29% del empleo y recortar los sueldos reales un 20% en un plazo de dos años.

La tributación indirecta, por el contrario, es la menos dañina, puesto que destruiría mucho menos PIB y empleo que los impuestos sobre el trabajo y el capital para conseguir el mismo aumento recaudatorio, sin afectar, además, al salario real de los trabajadores.

De hecho, estos expertos concluyen que la "devaluación fiscal" (subir indirectos y bajar cotizaciones) permitiría mantener el actual nivel de ingresos, al tiempo que ayudaría a impulsar el crecimiento, el empleo y las exportaciones a través de una mayor competitividad, tal y como sucede en los países nórdicos. En Dinamarca, por ejemplo, el tipo implícito de las cotizaciones sociales apenas se sitúa en el 2%, mientras que aplica una de las tributaciones sobre el consumo más elevadas de Europa.

PSOE y Podemos, por el contrario, pretenden aumentar la fiscalidad sobre las empresas, el ahorro, la riqueza y las cotizaciones sociales, lo cual acabaría generando graves perjuicios y distorsiones al conjunto de la economía española.