El Gobierno sabe que tiene un agujero en las cuentas de la Seguridad Social y parece decidido a cerrarlo (al menos en parte, porque no deja de ser un parche que apenas reduce el problema) subiendo las bases máximas de cotización. Según desveló hace unos días la Autoridad Independiente de Responsabilidad Fiscal (AIReF), en el Plan Presupuestario que el Ejecutivo les ha presentado, se incluye la previsión de incrementar la base máxima "entre un 10 y un 12%", con el objetivo de recaudar unos 1.100 millones de euros más (recordemos que el déficit de la Seguridad Social está cerca de los 19.000 millones de euros). En el corto plazo, subirá la recaudación. En el largo, las consecuencias pueden ser muy peligrosas.

El revuelo que se formó con la noticia fue de tal magnitud que el Ministerio de Trabajo tuvo que salir rápidamente a matizarla. Eso sí, ni mucho menos fue para decir que no vaya a ocurrir: la explicación oficial fue que no había una posición fija al respecto y que todo se debatiría en la mesa del diálogo social y el Pacto de Toledo. En resumen, que los afectados ya pueden empezar a echar las cuentas, porque, salvo sorpresa mayúscula, habrá subida de las bases máximas (quizás su esperanza, pequeña, es que no sea del 10-12% y se quede en una cifra algo menor).

No es la primera vez que ocurre ni, probablemente, será la última. Los gobiernos españoles han tirado de este recurso en la última década, para intentar taponar las vías de agua del Presupuesto de la Seguridad Social. Pero sí sería, si las cifras se confirman, el golpe más contundente en un solo ejercicio. La contributividad del sistema se ha ido erosionando poco a poco, pero subir el 12% las bases máximas sin tocar las prestaciones le daría un golpe de gracia. Una nueva frontera quedaría atrás: por primera vez en la historia de nuestro país, la relación entre pensiones máximas y bases máximas caería por debajo del 75%.

La erosión

El sistema de la Seguridad Social en España está basado en el principio contributivo: la pensión pública depende de lo cotizado y hay bastante diferencia entre mínimas y máximas. No es el único modelo. En otros países de la UE, el sistema es asistencial: una pensión pública que sirve de red de seguridad y es similar para todos los jubilados, complementada luego con pensiones individuales, que salen del ahorro acumulado de los trabajadores (en muchas ocasiones, como en Dinamarca u Holanda, estas pensiones privadas se organizan a través de planes olbigatorios o semi-obligatorios en las empresas).

No hay ningún país en el que estos modelos se desarrollen de forma pura al 100%: en los sistemas contributivos siempre hay pequeños ajustes para compensar a aquellos que no han podido mantener carreras laborales largas y en los asistenciales, aunque se llamen así, suele haber una pequeña diferencia entre las pensiones más altas y las bajas (una diferencia que está relacionada con el desempeño pasado en el mercado laboral).

Pero incluso aunque no hay un modelo puro, sí es importante destacar las diferencias entre ellos. En los asistenciales, los trabajadores saben que esa pensión básica será pequeña y que deben ahorrar para no sufrir un menoscabo enorme en su nivel de vida al llegar a la jubilación. Como decimos, en muchos de los países con los sistemas más sólidos del mundo, este ahorro se hace a través de planes empresariales-sectoriales. La suma de esas dos patas (pensión asistencial + pensión de capitalización) asegura unas elevadas prestaciones y además, impone una presión menor sobre las cuentas públicas.

Por su parte, en los países con sistemas contributivos, la pensión pública se supone que está diseñada para sustituir al salario. En España, por ejemplo, tenemos uno de los sistemas más generosos. Tanto si lo miramos en relación al último salario percibido como si la comparación es respecto del sueldo medio, las prestaciones de la Seguridad Social están entre las más elevadas de Europa (si tenemos en cuenta sólo sistema público de reparto, si metemos la pata de capitalización obligatoria, hay varios países que nos superan).

Esto tiene consecuencias: las tasas de ahorro en los países con sistemas contributivos suelen ser mucho más bajas. Hay dos razones: por un lado, como decimos, porque las prestaciones del sistema han tendido a ser más generosas; pero además es que el coste mensual para los trabajadores también suele ser más alto, lo que les deja menos margen para ahorrar.

Sin embargo, aunque este principio contributivo sea uno de los fundamentos del sistema, a los gobiernos españoles no les ha importado erosionarlo poco a poco. Y lo normal es que se mantenga esta tendencia. Hay partidos, como Podemos, que piden directamente eliminar los topes a las bases máximas sin tocar las pensiones máximas: es decir, acabar con cualquier rastro de contributividad del sistema.

Hasta ahora no hemos llegado a tanto, pero, como puede verse en la tabla inferior y en los gráficos del final del artículo, sí se ha producido una merma constante de este principio. La razón hay que buscarla en las motivaciones políticas: subir la base máxima sin tocar la pensión máxima perjudica a los actuales trabajadores, pero no es fácil que estos lo noten, porque todavía no cobran esa prestación. Es decir, ahora se les sube el coste laboral a cambio de reducirles el derecho de cobro en un futuro.

Además, como la mayor parte de las cotizaciones sociales se pagan a través de esa ficción conocida como "cotización a cargo del empleador", la subida de las máximas no se nota demasiado en la nómina teórica que recibe el trabajador (aunque sí en su nómina real, que incluye todos los costes que asume su empresa en su nombre). De esta manera, es un recurso muy apetitoso para los políticos, porque, además, sus consecuencias se notarán, sobre todo, a largo plazo.

Ya lo avisó hace unos meses Magdalena Valerio, ministra de Trabajo, en su primera comparecencia en la Comisión del Pacto de Toledo: "El sistema es contributivo, pero también solidario". Para el que quiera entender, está muy claro.

Las cifras

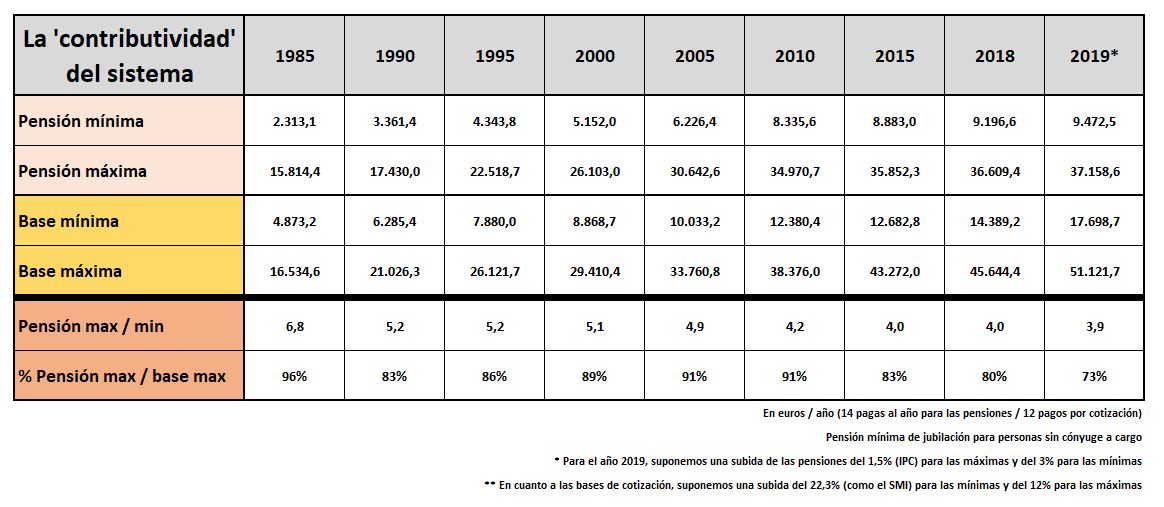

En esta tabla podemos encontrar las principales cifras (obtenidas del Anexo al Informe Económico Financiero de los Presupuestos de la Seguridad Social para 2018 y de la web del Ministerio de Trabajo, aquí y aquí).

Hemos supuesto un incremento de las pensiones del 1,5% para las máximas (en línea con las previsiones de los expertos para el IPC de 2019, ver panel de Funcas de septiembre de 2018) y del 3% para las mínimas (asumimos una subida algo superior para las mínimas porque todos los partidos han hecho declaraciones en los últimos meses pidiendo que se aproveche el crecimiento económico para subir las pensiones más bajas).

En cuanto a las bases, hay más dudas. Respecto de la base mínima, parece que se habla de una subida del 22,3%, en la línea de la subida prevista en el Pacto PSOE-Podemos para el SMI. Sería un palo enorme para las empresas, que verían cómo se disparan sus costes laborales. Pero, además, está la otra parte, la de las bases máximas que desveló el presidente de la AIReF hace unos días: la idea del Gobierno es subirlas un 12%. Aquí hay que apuntar una importante diferencia entre las subidas de máximas y mínimas: la subida de estas últimas lleva aparejada también una subida en el teórico derecho futuro a una pensión; en el caso de las máximas no es así (sólo hay más coste, pero ni un euro más en prestaciones futuras, porque las pensiones están topadas).

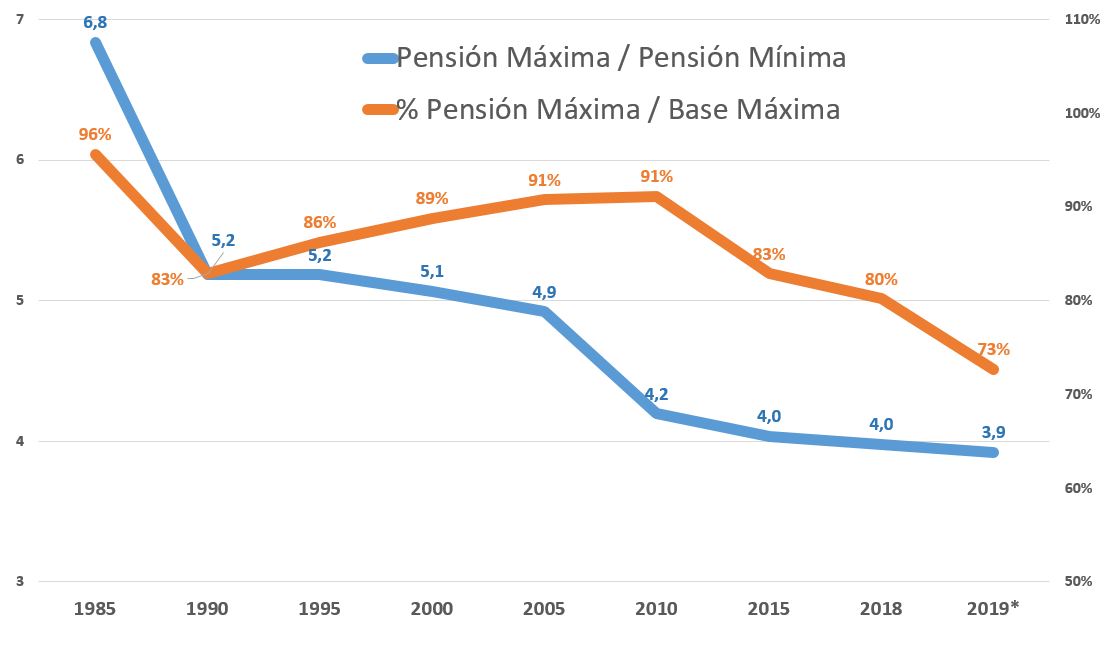

Como vemos en la tabla, esta tendencia no es nueva. Como explicábamos hace unos meses en Libre Mercado, desde 2010 la relación entre pensión máxima y base máxima ha pasado del 91 al 80%. Son once puntos menos en ocho años, una caída muy significativa. Lo llamativo del movimiento del Gobierno es su magnitud (del 80 al 73% en un ejercicio, si sube las máximas un 12%) y lo que esto implica: superar esa frontera psicológica del 75% de relación entre una y otra.

Las consecuencias

No es la primera vez que este tema se cuela en el debate público y llama la atención que genere mucho menos ruido que otros, como el de la indexación al IPC o la edad de jubilación. Aquellos no dejan de ser detalles, muy importantes eso es cierto, que pueden cambiarse con relativa facilidad. Pero la cuestión de la contributividad va directa al corazón del diseño del sistema.

Porque además, en España se da con especial intensidad aquello de lo que hablábamos antes: una población que ahorra muy poco en instrumentos financieros (de los países ricos de Europa, somos el que menos junto a Italia) y confía en que su vida de jubilado esté cubierta por parte del sistema de pensiones público. Si el movimiento a largo plazo pasa por encaminarnos hacia un sistema asistencial, habría que contar las implicaciones que esto tiene.

Pero además, destrozar la contributividad del sistema tendrá consecuencias también a largo plazo sobre el mercado laboral. Ahora mismo, las cotizaciones sociales son ya el principal coste de las empresas españolas. Subirlas por una parte daña a su competitividad frente a sus rivales extranjeros. Y, además, limita su capacidad para atraer talento: a igual de coste bruto, el neto que le llegará al trabajador será menor. En el caso del destope de las máximas, esto afecta precisamente a los trabajadores de más alto nivel adquisitivo-formativo que, dicen los políticos, quieren atraer a esa nueva economía del conocimiento de la que tanto hablan.

Y no puede obviarse el tema de los incentivos que se trasladan a estos trabajadores. Un empleado de alto nivel ya sabe que a partir de enero le costará mucho más a su empresa sin recibir nada a cambio: nada de nada, no sólo no tendrá más sueldo (eso ya ocurre con las cotizaciones actuales) sino que tampoco acumulará derechos a futuro. Esto es un enorme aliciente para que busque alternativas: cobrar como autónomo o a través de una sociedad, radicarse en la filial de su empresa en el extranjero, cobrar una parte de su sueldo en especie (tipo coche de empresa)… Sin entrar en las opciones ilegales, tipo cobrar un parte en B. No es que todos estos trabajadores vayan a comenzar a hacerlo el 1 de enero, pero el incentivo está ahí. Porque además, las cuentas de la Seguridad Social son las que son y una salida del mercado de 100.000 o 200.000 trabajadores de los que más aportan (aunque sea a lo largo de 4-5 años) podría ser devastadora.

No sólo eso, como vemos en el gráfico con la relación entre pensión máxima y mínima, ésta ratio también ha ido cayendo de forma constante a lo largo de los años. También aquí la contributividad del sistema se resiente, pero en sentido contrario: cada vez hay que hacer menos para acceder a la mínima y cobrar una cantidad que es creciente (y siempre, incluso en las peores épocas, se han revalorizado las mínimas y las no contributivas). ¿Qué pasará si uno incentiva las pensiones no contributivas y desincentiva las cotizaciones elevadas? Pues sí, a pesar de lo que crean nuestros políticos, sus ciudadanos suelen adaptar sus circunstancias a los cambios que aquellos van realizando. Quizás no se note en esta legislatura. Pero las semillas ya están plantadas.