Mi pensión y mi casa. Ésa es la fórmula ganadora para un gran porcentaje de españoles. Con ella pretenden manejarse durante su jubilación. Hasta ahora ha funcionado (más o menos). Quizás no les ha permitido un ritmo de vida muy elevado, pero sí les ha servido para mantener su posición respecto al resto de la sociedad. De hecho, aunque parece políticamente incorrecto señalarlo, todas las estadísticas nos dicen que el colectivo que mejor ha pasado la crisis (al menos en términos relativos) es el de los mayores de 65 años.

El problema es que esa ecuación, que hasta ahora sí ha servido, puede ser insuficiente para los pensionistas del futuro, que tendrán necesidades más elevadas y pensiones relativas más bajas que los actuales. Y el segundo problema es que no hay, al menos por ahora, alternativas. Los españoles están entre los habitantes de los países ricos que menos ahorran para su jubilación. Nuestro único activo es nuestra vivienda (lo que, por otro lado, no está nada mal).

Hace unos días, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicaba su informe anual sobre las pensiones en los países desarrollados: Pensions Outlook 2018. En cada número, los responsables de la OCDE centran su atención en un aspecto diferente. Y en el documento de este año le ha tocado el turno a las pensiones de viudedad (para las que piden un replanteamiento a futuro que tenga en cuenta la nueva realidad del mercado laboral) y al ahorro de los ciudadanos para su jubilación. En este último punto, España ocupa los últimos puntos en prácticamente todas las tablas y gráficos: ahorramos poco y tenemos muy pocos incentivos legales para cambiar este hábito.

Las cifras

Como vemos en el siguiente gráfico, que incluye a quince países de la UE, los españoles tienen ahorros en instrumentos específicos para la jubilación que no superan el 15% del PIB. Enfrente, destacan los casos de Dinamarca u Holanda, con cifras cercanas o superiores al 200% del PIB.

Es cierto que esta estadística puede llevar a error, porque para empezar habría que pensar en qué es lo que se recoge exactamente cuando se habla de instrumentos específicos para la jubilación. En España son los planes de pensiones. Y podría ser que el ciudadano medio sí tuviera ahorros, aunque los canalizara de otra forma: por ejemplo, con fondos de inversión, depósitos o con la compra directa de acciones.

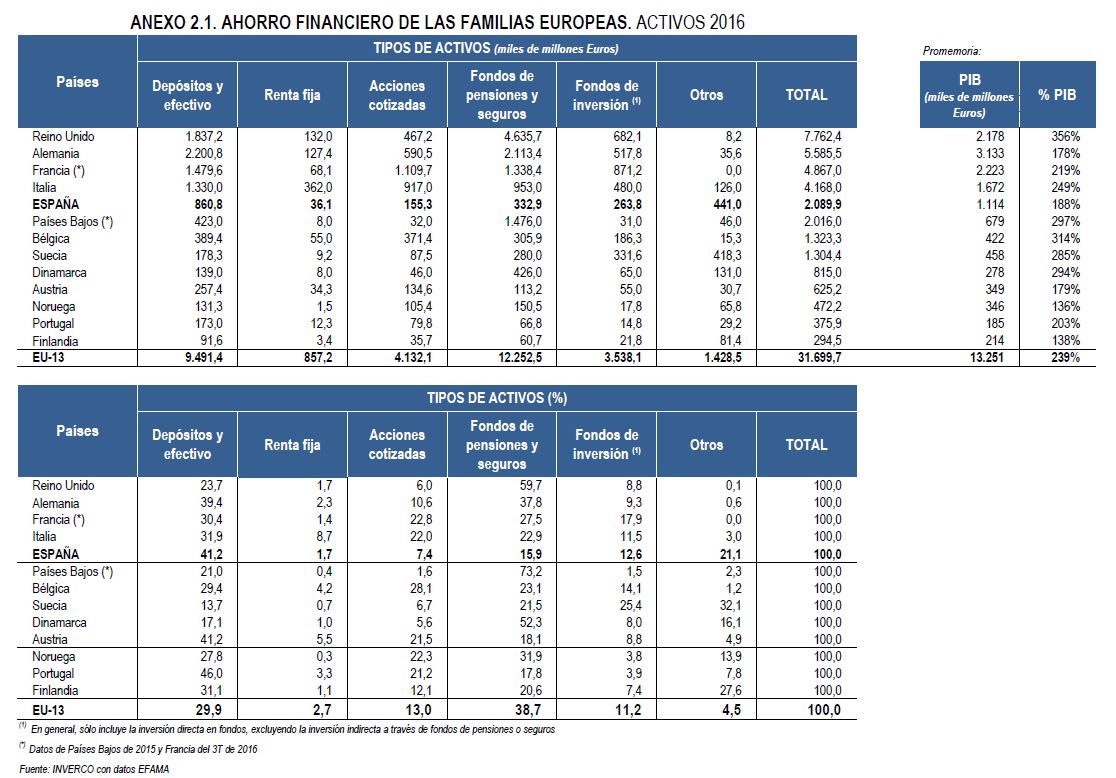

El problema es que, en lo que respecta a España, esto no es así. Lo miremos como lo miremos, en lo que tiene que ver con los activos financieros, nos queda mucho para acercarnos a los países con las tasas de ahorro más elevadas. Por ejemplo, la siguiente tabla de Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones) nos muestra que estamos muy lejos de otros países desarrollados. Ahorramos relativamente poco y buena parte de ese ahorro (más del 40% a finales de 2017) lo canalizamos a través de depósitos o cuentas a la vista, instrumentos con una rentabilidad muy baja (por cierto, que en este tema también habría mucho que hablar acerca de la culpa que tienen los bajísimos rendimientos de muchos de esos fondos y planes de pensiones en España en comparación con lo que ocurre en otros países).

Las tres patas de las pensiones

Pero todo esto tiene consecuencias muy relevantes en lo que respecta a las pensiones. Cuando se comparan los diferentes modelos de Seguridad Social, los expertos dividen cada sistema en tres apartados:

-

La primera pata sobre la que se sostienen todos los modelos es la pensión pública de reparto: cobro a los trabajadores actuales para pagar las pensiones de los pensionistas actuales. España está siempre en los primeros puestos en esta lista. Su sistema es de los más generosos del mundo

-

La segunda pata es la de los planes de pensiones, de empresa o colectivos, obligatorios o semi-obligatorios, e integrados en el sistema público. Es ahorro privado, individual aunque se canalice a través de las empresas o con planes sectoriales. España aquí no tiene nada que decir, salvo en el caso del País Vasco

-

Por último, queda la parte del ahorro individual voluntario

En los gráficos de la OCDE, España es monocolor: toda nuestra pensión depende del primer capítulo. Ni siquiera los planes de pensiones se cuentan, porque no están integrados en el sistema de Seguridad Social. Y aunque lo parezca, porque es a lo que estamos acostumbrados y porque es el mensaje que nos lanzan nuestros políticos, no es lo normal. En la mayoría de los países de nuestro entorno, las barras de los gráficos tienen varios colores, porque el modelo se asienta sobre al menos dos de esas tres famosas patas.

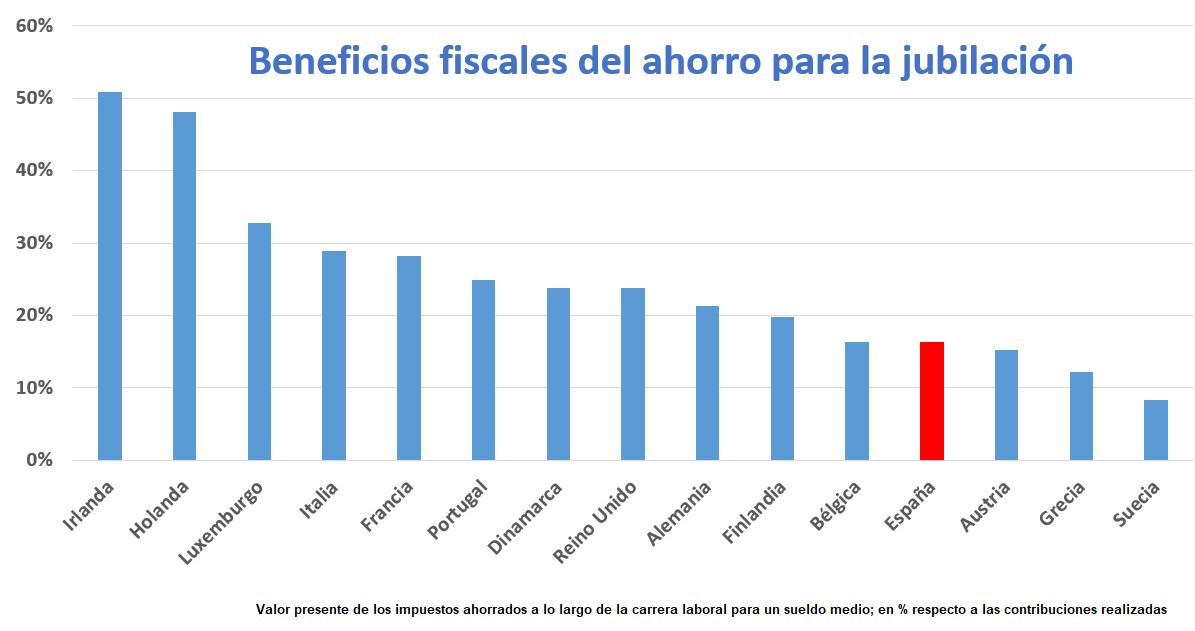

Puede haber muchas razones para ese bajo nivel de ahorro del que hablábamos antes, pero parece claro que el marco institucional condiciona mucho. En este sentido, la OCDE también mide cuánto ayuda la normativa tributaria al ahorro para la jubilación y la conclusión en lo que respecta a España es muy clara: ayuda poco. En la siguiente tabla, se ordenan los países en función de los incentivos fiscales al ahorro finalista. Es decir, cuánto se reduce la factura fiscal (acumulado y en términos de dinero presente) por cada euro que se guarda en un instrumento específico para la jubilación (en un plan de pensiones). Como vemos, España es uno de los países en los que sale menos rentable meter dinero en uno de estos activos financieros.

Algo parecido puede decirse, aunque en sentido contrario, de la vivienda. Más allá de los condicionantes sociales, la legislación, tanto la que desincentiva el alquiler como la que premiaba la compra de una casa, ha empujado a los españoles a invertir y ahorrar en ladrillo. Esto tiene una derivada muy positiva, como hemos visto en los últimos años: millones de pensionistas españoles tienen una red de seguridad que no tienen otros jubilados europeos porque son dueños de la casa en la que viven.

También tiene su contrapartida. Menos flexibilidad en el mercado de trabajo, menos movilidad interregional, dependencia de un activo poco líquido y sometido a muchas incertidumbres como es la vivienda... Además, en los últimos años ese mercado hipotecario muy sólido que se disfruta en España desde hace décadas está en cuestión. En los tribunales y en el Congreso, donde se tramita una nueva normativa. ¿Cómo afectarán todos estos cambios a ese mercado? ¿Serán los pensionistas de 2040-2050 también dueños de su vivienda? ¿Cómo reaccionarán las entidades financieras, sobre todo en el caso de los clientes con menos poder adquisitivo o garantías?

Precisamente a estas preguntas tratarán de responder los mejores expertos sobre pensiones y reto demográfico en Libertad Digital en un nuevo desayuno informativo que tendrá lugar el próximo viernes 14 . El desayuno, que como siempre nos ofrecerá Cafés La Mexicana contará con grandes expertos como Miguel Ángel García, analista de Fedea y ex director general de ordenación de la Seguridad Social, John Müller, periodista, y José María Rotellar, ex viceconsejero de Hacienda de la Comunidad de Madrid.

Presente y futuro

Hasta ahora, la legitimidad de este sistema público sostenido sólo sobre la pata del reparto vía cotizaciones se ha sostenido sobre unas pensiones relativamente generosas, sobre todo para sueldos medios y bajos, tanto si medimos la pensión en relación al último salario, al salario medio de la economía o al período necesario para cobrar en prestaciones el equivalente a lo aportado vía cotizaciones. Todos los pensionistas querrían cobrar más y hay pensiones muy bajas, pero teniendo en cuenta la riqueza del país y lo que se recauda vía impuestos, no hay demasiados motivos de queja por aquí. Y sí, aunque sea políticamente delicado decirlo, los pensionistas que se han jubilado en las últimas décadas han recibido en forma de prestaciones, de media, bastante más de lo que aportaron durante su vida activa a través de sus cotizaciones.

Además, el sistema contributivo tiene ciertos problemas que se derivan del propio diseño y que son muy complicados de abordar. El primero tiene que ver con las propias reglas de acceso a una pensión contributiva. Fijar los parámetros del modelo no deja de ser una decisión arbitraria: cuántos años para el cálculo de la base, cuántos años cotizados para cobrar el 100%, edad de jubilación... Y puede haber personas que se vean muy perjudicadas porque sus situaciones personales o su carrera profesional no encajan en esas normas. Por ejemplo, trabajadores que cotizaron mucho en sus primeros trabajos o empezaron a trabajar muy pronto pero pierden su empleo en los últimos años de su carrera laboral. Y ampliar los plazos del cálculo de la base no soluciona nada, porque lo que hace es cambiar los perjudicados de un colectivo a otro: al final las reglas siempre serán en cierto sentido arbitrarias.

Lo mismo puede decirse de las pensiones de viudedad. Éste es un problema casi irresolubre para un sistema de reparto: o las pensiones son muy bajas (lo que es muy complicado de manejar desde un punto de vista político); o, si se acercan al resto de pensiones, se corre el riesgo de romper el principio de contributividad y desincentivar la cotización. Si hubiera ahorro real, aquellos que cobran pensiones de viudedad podrían seguir cobrando tras el fallecimiento del cotizante.

Pero más allá de estas cuestiones, importantes aunque afectan a cada día menos personas, el problema se sitúa más a futuro. Estas ratios (tasa de sustitución primera pensión/último salario y relación pensión media /sueldo medio) van a ir reduciéndose de forma progresiva de aquí a 2050. Sobre esto no hay dudas. El debate está en si será una reducción muy brusca o si podrá moderarse la bajada con una llegada muy importante de inmigrantes. Pero que caerán las pensiones en relación a los salarios... sobre eso no hay dudas.

Es cierto que ésta es una tendencia generalizada en toda Europa. Lo que cambia en España es que el ahorro es mucho más bajo, por lo que tenemos menos herramientas para amortiguar el golpe que supondrán las reformas del sistema público de pensiones. Nos lo estamos jugando todo a una única carta, que las prestaciones del futuro sean iguales a las actuales. Y no iguales en términos de mantener el poder adquisitivo, sino en relación a la riqueza media de la economía. Es decir, nos la estamos jugando a la carta de que una mejora extraordinaria del mercado de trabajo consiga mantener la tasa de sustitución que ahora mismo garantiza el sistema. Todos los expertos nos dicen que es casi imposible que esto ocurra. Pero, al menos en este momento, no tenemos un plan B.