Las pensiones volverán a subir en 2019. Lo harán, como en 2018, en un 1,6% en el caso de las contributivas y un 3% las mínimas, SOVI y no contributivas. También lo harán las de viudedad; el porcentaje que se usa para calcularlas pasa del 56 al 60% de la base reguladora. Era lo que tenía previsto Mariano Rajoy (que se cargó su propia reforma de las pensiones en la negociación presupuestaria con el PNV) y Pedro Sánchez ha seguido el plan establecido. Al menos en este tema, las diferencias entre PP y PSOE son mínimas. En realidad, no hay diferencias con ningún otro. En esta cuestión hay consenso en todos los partidos. En la larga lista de intocables de la política española, la revalorización de las pensiones con el IPC ocupa un puesto de honor.

Sin embargo, aunque el titular principal era conocido por todos, en los últimos días ha habido mucho ruido alrededor de este tema. Por ejemplo, primero se dijo que el Gobierno incluiría ya, en el Real Decreto-Ley que este sábado publicará el BOE, el nuevo índice de revalorización que sustituirá de forma definitiva al Índice de Revalorización de las Pensiones (IRP) de la reforma de 2013. Al final no ha sido así. Aunque entra en vigor, por primera vez, ese IPC medio de los últimos doce meses que Octavio Granado había anunciado, se deja para más adelante (y en función de lo que diga el Pacto de Toledo) la configuración definitiva del índice.

Las siguientes son las principales claves que nos deja el RDL. Así subirán las pensiones y así queda el sistema:

1. "¿Cuánto subirá mi pensión?"

Ésta es la gran pregunta que se hacen en estos momentos cerca de 9 millones de pensionistas. Y aunque la respuesta parece sencilla (van a subir todas con el IPC medio del año), en la práctica explicar los detalles no lo es tanto.

Cada año, los pensionistas reciben una triple buena noticia (o pueden recibirla, en función de cómo haya evolucionado el IPC):

- En primer lugar, hay que calcular cuánto ha subido el IPC respecto a lo previsto el año anterior. Así, en los Presupuestos Generales del Estado de 2018 (los que pactó Rajoy con el PNV y Sänchez hizo propios tras la moción de censura) se estableció una subida del 1,6% para las pensiones contributivas y del 3% para las mínimas y no contributivas. Finalmente, el IPC medio de 2018 (diciembre-noviembre) ha sido del 1,7%. Por lo tanto, hay que ajustar un poco las pensiones: a partir del 1 de enero, consolidan ese 1,7% (es decir, se calcula la revalorización de 2019 como si hubieran subido un 1,7% en 2018).

- En segundo lugar, está el tema de la paguita extra que se abona al comienzo de cada año. Siguiendo la misma lógica que en el punto 1, hay que compensar a los pensionistas por la diferencia entre lo cobrado en 2018 (subida del 1,6%) y lo que tendrían que haber cobrado si la previsión del IPC hubiera sido exacta (1,7%). Es un pago único, no muy elevado en esta ocasión, de unos 30 euros por pensionista (porque la diferencia es de sólo una décima). Esa mini-paga extra se irá abonando y el compromiso del Gobierno es que todos los pensionistas la cobren antes del mes de abril de 2019.

- Por último, está la revalorización para 2019. Como la previsión del Gobierno es que los precios suban un 1,6% en este próximo año, ésa será la cifra del incremento para las pensiones contributivas. Las no contributivas, SOVI y mínimas lo harán al 3%. Eso sí, como hemos dicho, ese 1,6% se calcula una vez tenido en cuenta el primer epígrafe (el ajuste al IPC final de 2018 del 1,7% del que hablábamos).

2. El coste

El Gobierno calcula que la revalorización del 1,6%-3% para 2019 supondrá un coste de 2.591,65 millones para las arcas públicas (2.481 millones en contributivas). Además, el incremento de la décima de desviación en el IPC de 2018 supondrá un coste extra de 244,6 millones.

3. Máximas, mínimas y viudedad

Como apuntábamos, no todas las pensiones subirán un 1,6%. Esto queda para las contributivas. Las no contributivas, mínimas y SOVI suben un 3%. Y las de viudedad, un poco más, en este caso porque se sigue subiendo el porcentaje usado para su cálculo: en este año 2018, ya se pasó del 52 al 56% de la base reguladora; para 2019, esta cifra volverá a subir 4 puntos y las pensiones de viudedad se calcularán con el 60% de su base reguladora.

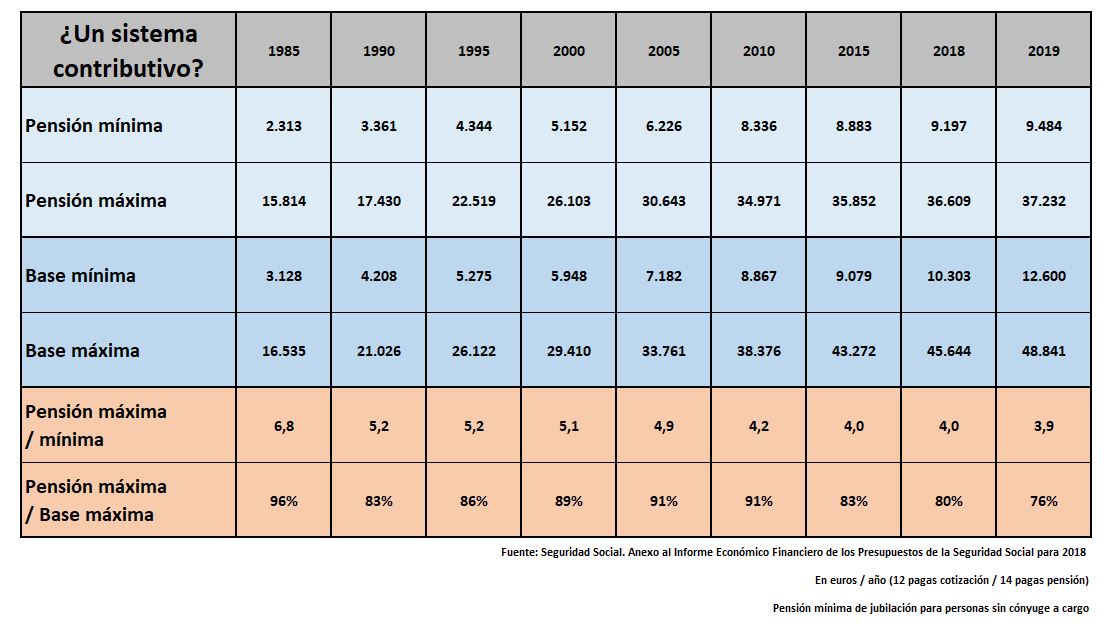

Tras estas subidas, la pensión máxima contributiva queda establecida en 2.659,41 euros en 14 pagas: 37.231,74 euros al año.

Mientras la pensión mínima para un jubilado sin cónyuge a cargo será de 677,4 euros al mes: 9.483,6 euros al año (en este documento, el detalle por tipos de pensión).

4. El nuevo índice

La gran sorpresa del RDL estaba no tanto en lo que decía (era lo previsible) sino en lo que se quedaba fuera. El nuevo índice de revalorización, ese IPC medio de los últimos doce meses (de diciembre de 2017 a noviembre de 2018) se aplicará para las pensiones del próximo año, pero no sustituye de manera definitiva al IRP de la reforma de 2013.

Esto no quiere decir, ni mucho menos, que el IRP tenga la más mínima posibilidad de seguir con vida. Ningún partido lo plantea, ni siquiera el PP. Probablemente la razón de que se haya incluido el IPC medio anual sólo para 2019 hay que buscarla en la aritmética parlamentaria (así es más fácil que se apruebe el RDL cuando llegue al Congreso) y en el deseo del Gobierno y los partidos de mantener la imagen de negociación y el consenso en el Pacto de Toledo. El texto de la nota oficial del Ministerio lo deja claro:

En la norma se recoge la voluntad del Gobierno de que en los primeros seis meses del próximo año, en el marco del diálogo social y de acuerdo con las recomendaciones de la Comisión del Pacto de Toledo, se diseñará un mecanismo de revalorización de las pensiones que garantice el mantenimiento de su poder adquisitivo preservando la sostenibilidad social y financiera del sistema de Seguridad Social.

En resumen, se aprobará un mecanismo de revalorización y será muy parecido a este IPC medio anual. Quizás con algún elemento corrector para las pensiones más altas en los años de recesión (y eso está por ver, porque los partidos de extrema izquierda harán mucho ruido si hay cualquier mínimo matiz al IPC y los demás no querrán aparecer como los que recortan las pensiones). Por lo tanto, mientras haya dinero en la caja, el mensaje no variará: IPC grabado a fuego. El día que se agote el crédito... ya veremos.

5. Las bases de cotización

Aunque en estos casos todos los titulares se los llevan las pensiones, el cambio más trascendental en este mes de enero tiene que ver con la otra parte del sistema, la de los ingresos. Las cotizaciones sociales suben con fuerza a partir del 1 de enero. Las bases mínimas lo hacen un 22,3%, para igualarse al SMI: 1.050 euros (lo que corresponde a un salario mínimo de 900 euros al mes en 14 pagas).

Por su parte, las máximas suben un 7%, hasta 4.070,1 euros mensuales. Eso sí, recordemos que la pensión máxima sube sólo un 1,6%.

6. ¿Contributividad?

Todo lo expuesto en este artículo tiene una consecuencia fundamental en un tema clave, del que apenas se habla estos días, pero que, en teoría al menos, supone la base del sistema de pensiones español: la contributividad. Desde hace décadas, el mensaje es que la pensión es un "salario diferido" (un salario un poco peculiar, porque los políticos cambian las reglas de cobro cuando ven que no se puede pagar lo prometido). Nos decían que ese "contrato entre generaciones" que se supone que es la Seguridad Social se basaba en la regla de "tanto cotizas, tanto cobras".

El problema es que ese lema es cada día menos cierto. Esto no es algo que pueda atribuirse a este Gobierno. Lo único que hace el RDL de este viernes es confirmar la tendencia de las últimas décadas: la reforma silenciosa de las pensiones sigue en marcha. Se trata del paso de un modelo contributivo a uno asistencial, sin publicidad, sin explicárselo a los beneficiarios, sin ofrecer alternativas como hacen los países con modelos asistenciales más sólidos…

Como podemos ver, la foto de la contributividad no tiene nada que ver con la de hace 20-30 años. Cotizar sale mucho menos rentable que hace unas décadas. En el próximo año, la relación entre pensión máxima y mínima caerá por debajo de 4 por primera vez en la historia del sistema. Y la relación pensión máxima / base máxima (en su momento eran casi iguales) rondará el 75%. Es decir, los que más cotizan lo hacen gratis: ese incremento en las bases que pagan no supone un incremento en los derechos futuros a una pensión más elevada.

Aunque los políticos esconden de forma sistemática este hecho (es imposible encontrar a alguno que haya explicado esta realidad en los últimos días), a empresas y trabajadores sí les afecta. Quizás no se den cuenta el primer día, pero poco a poco, unos y otros ven que los costes laborales (cotizaciones) suben, pero no lo hace ni el neto mensual que llega a la cuenta bancaria del empleado ni su posible pensión futura, que está capada por arriba. En Libre Mercado ya lo hemos explicado en otras ocasiones: los incentivos son muy claros y apuntan a desengancharse del sistema (vía trabajo por cuenta propia, cobrando parte del sueldo en especie, buscando trabajo en el extranjero para los trabajadores más cualificados…). Eso sí, si esto se generalizara, las consecuencias serían dramáticas desde el punto de vista de la sostenibilidad de las pensiones.

Por eso, no es de extrañar que este palo a las bases de cotización haya venido acompañado de un aviso a navegantes en forma de incremento de las multas para los falsos autónomos. Porque además, la subida de las bases mínimas no afectará a este colectivo. De esta manera, tanto por la parte de arriba de la escala salarial como por la inferior, se ha abierto un enorme incentivo para que empresas y trabajadores busquen opciones alternativas a la clásica relación laboral por cuenta ajena. A unas les sale rentable porque pagan menos; a los otros, porque cobran más y el derecho a una pensión futura que pierden cada vez está menos relacionado con lo que aportan (y eso sin entrar en los continuos cambios en las reglas de cálculo de esa pensión). Para solucionarlo, se amenaza con multas de 10.000 euros. Es el corcho con el que tapar una nueva vía de agua.

Eso sí, mientras tanto, puede anunciarse que las pensiones suben al IPC. Y en eso están de acuerdo todos los partidos. También lo estaban los partidos griegos. En el país heleno no había ninguna ley que dijera que las pensiones iban a sufrir un recorte del 40%... hasta que se terminó el dinero de la caja y hubo que hacerlo de un día para otro. Hay dos opciones para reformar los sistemas de pensiones: poco a poco, repartiendo las cargas entre diferentes cohortes, equilibrando costes entre generaciones y con períodos transitorios que permitan que todos se ajusten (más o menos, porque a nadie le gusta cobrar menos) a la nueva realidad. La otra alternativa es la de dar patada p’alante al balón mientras se pueda. Hasta que el dinero o el crédito se agota y hay que tomar medidas de un día para otro, por muy dolorosas que sean, centrando el castigo en unas cohortes muy concretas, que asumen el mayor porcentaje del ajuste. Los partidos españoles han optado por esta segunda alternativa. Su postura es que todo saldrá bien (de hecho, tendría que salir mejor que bien, porque habría que mejorar todas las cifras de mercado laboral, demografía y productividad del presente para evitar esos recortes futuros). En 2025-2030-2035, habrá que ver si la apuesta ha salido ganadora. Mientras tanto, para 2019 ya tienen su titular: "Las pensiones subirán un 1,6% y no perderán ni una décima de poder adquisitivo". En las próximas elecciones, nadie les podrá decir que esa frase no es cierta.