Con cada dato o previsión que se publica, se confirma la ralentización de la economía española. Hace tiempo lo advirtieron el FMI, la OCDE y la Comisión Europea. Adicionalmente, el INE rebajó el crecimiento estimado, especialmente del último trimestre, y los datos de empleo, tanto los de EPA como, sobre todo, los de paro registrado y Seguridad Social son los peores de cada mes en junio, julio, agosto, septiembre, octubre y noviembre, muestran que la economía española no tiene el vigor de los últimos años.

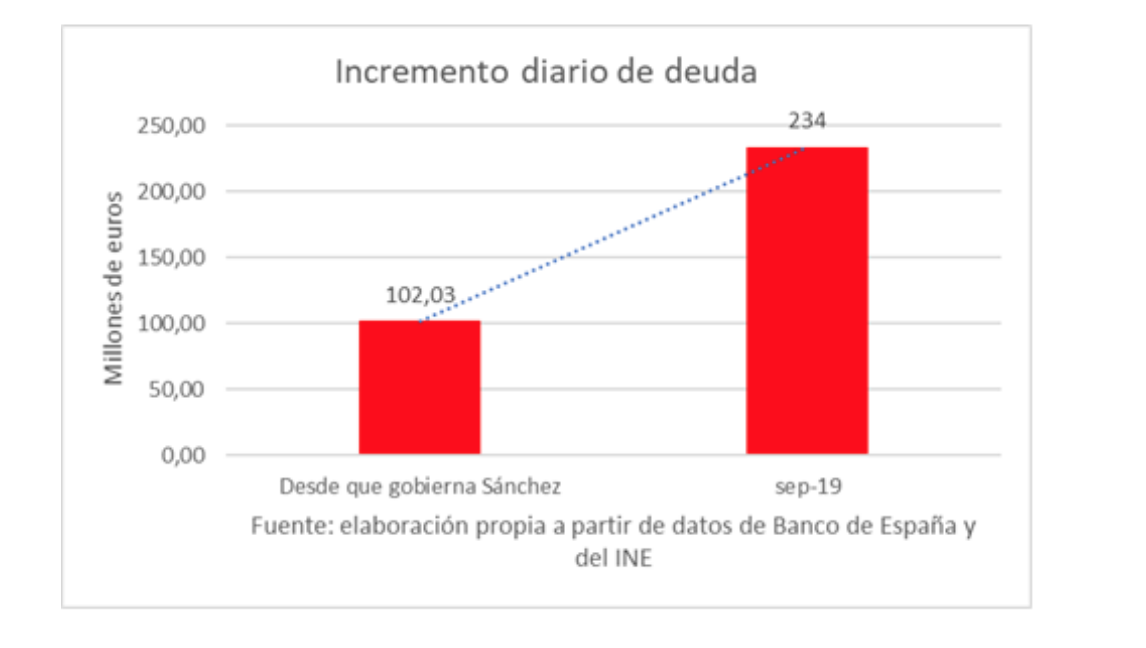

Junto a ello, se está dando un incremento del gasto público que genera tensiones deficitarias, con una evolución de la deuda que está repuntando en cuanto a su intensificación.

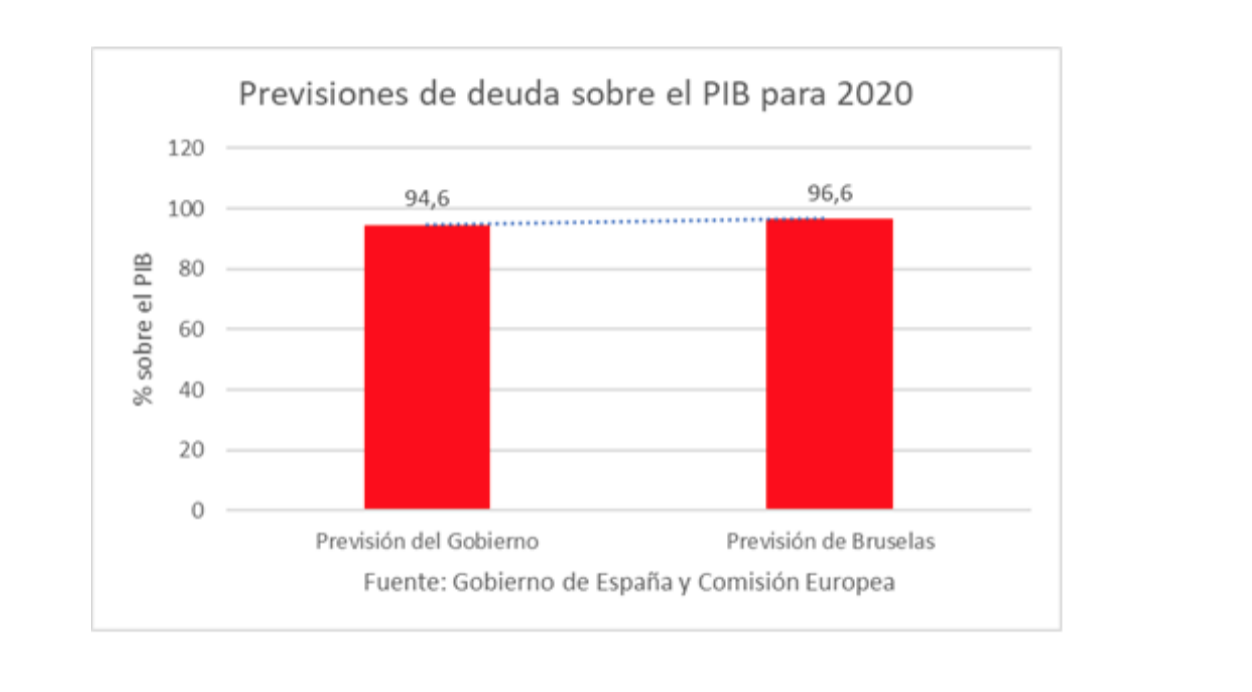

Ese repunte provoca que no pueda seguir absorbiéndose el incremento absoluto de deuda, originada por la existencia de un mayor déficit, por el crecimiento nominal del PIB, de manera que la Comisión Europea estima un nivel de deuda sobre el PIB para 2020 superior en 2 puntos a la estimada por el Gobierno de Pedro Sánchez.

Pues bien, recientemente el Banco de España ha publicado una actualización de sus proyecciones macroeconómicas 2019-2022, en las que ratifica esta desaceleración económica, especialmente más profunda cuando se analizan los datos más allá del texto publicado.

Así, en ellas, confirma la desaceleración de la economía española con un crecimiento del 0,4% en el tercer trimestre de 2019, que el Banco de España espera que se pueda mantener y no vaya a más a lo largo del año. Para ello, se basa en una buena base patrimonial de hogares y empresas y en el tono acomodaticio de la política monetaria del BCE. De la misma manera, considera que el sector exportador debería ir recuperándose a lo largo del próximo año y la economía española mantener, así, un crecimiento todavía superior al potencial, para intentar ir absorbiendo el elevado desempleo que el Banco de España reconoce que existe todavía. Hasta aquí, en su introducción, no parece muy intenso el diagnóstico negativo.

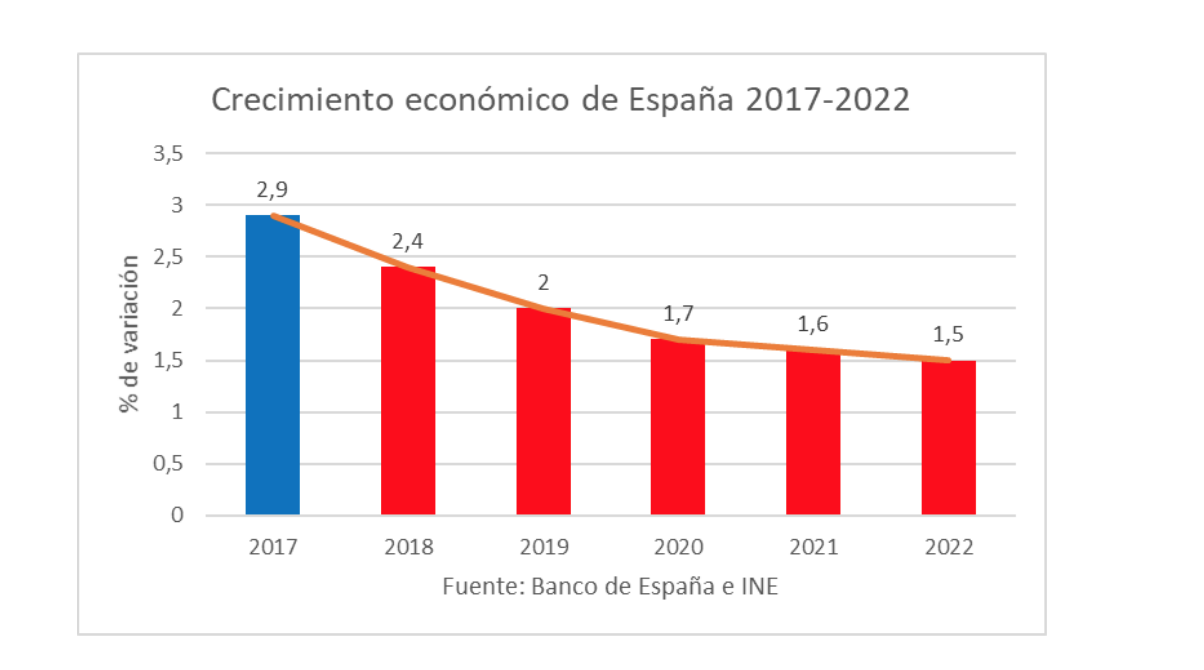

Sin embargo, al avanzar podemos ver cómo prevé en el medio plazo una desaceleración gradual del PIB, desde el 2,9% de 2017, que ya descendió al 2,4% de 2018 y que ahora prevé el Banco de España que será del 2% en 2019, del 1,7% en 2020, del 1,6% en 2021 y del 1,5% en 2022.

Es decir, la economía española va perdiendo dinamismo. Sin reformas estructurales sólo la inercia es lo que mueve la actividad económica española. De esa manera, en menos de cinco años, se habrá reducido la intensidad del crecimiento económico a la mitad.

Señales preocupantes

¿Y a qué se debe esa ralentización? Tanto a una menor demanda externa como a una menor demanda interna. Así, en la demanda externa, las importaciones cobrarían más fuerza, de manera que habría una contribución negativa al crecimiento económico.

Por su parte, la demanda interna se ralentizaría debido a que el consumo de los hogares no crecería, en gran parte por expectativas, que les lleva a los hogares a incrementar su tasa de ahorro, basada esa decisión, en gran parte, en la desaceleración del empleo. Adicionalmente, ese descenso del consumo se da por disminución de la financiación recibida para la compra de bienes duraderos. No deja de ser el citado descenso en la financiación recibida un empeoramiento de expectativas en la economía, pues las entidades perciben que la capacidad de repago empeora y limitan la financiación otorgada.

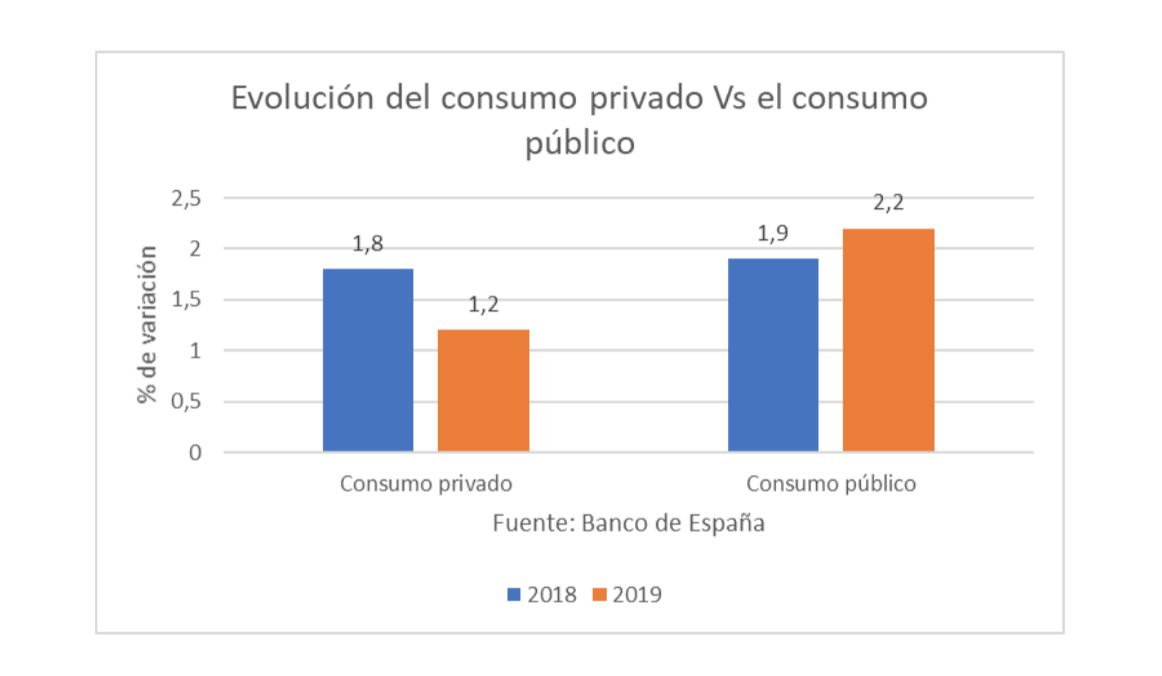

De hecho, si analizamos en profundidad el consumo, podemos observar cómo se mantiene gracias al incremento del gasto público, que crece del 1,9% de 2018 al 2,2% de 2019, mientras que el consumo privado pasa de crecer un 1,8% en 2018 al 1,2% en 2019, es decir, seis décimas menos. Por tanto, el sector productivo real, que es el privado, crece menos que antes, que nos aproxima a la realidad de la marcha del conjunto de la economía si la aislamos del crecimiento que le produce la decisión de impulsarlo con mayor gasto público.

El Gobierno no reducirá el déficit

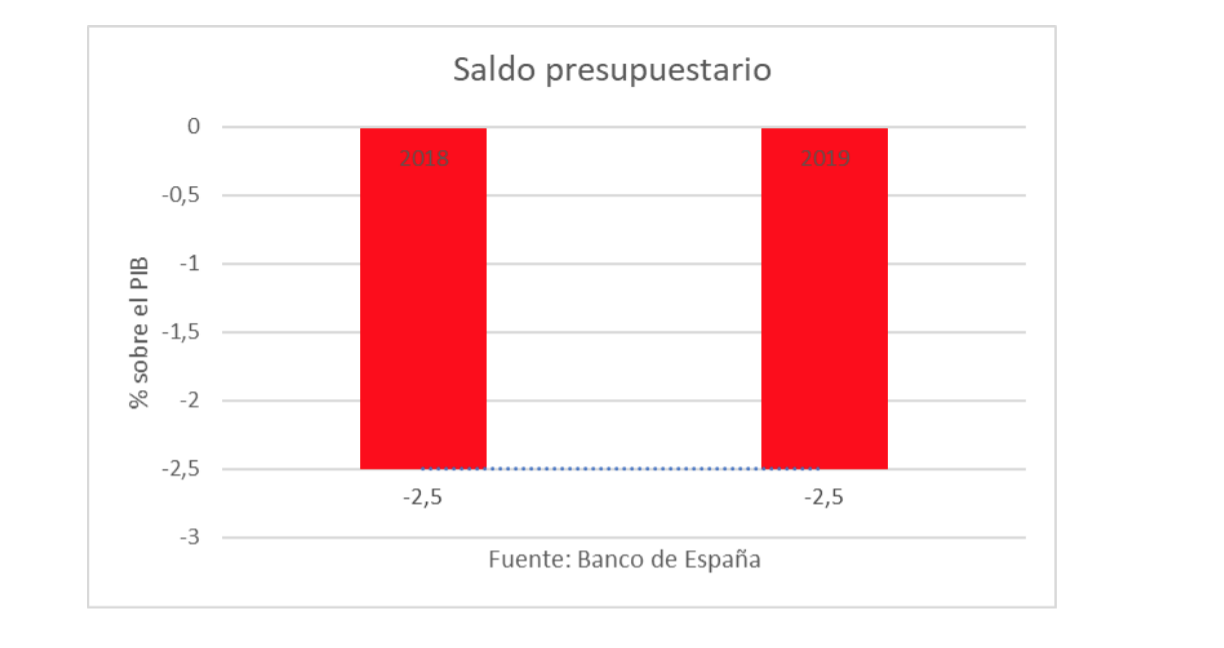

De hecho, ese mayor gasto público hará que el déficit, según el Banco de España, no disminuya respecto a 2018 y sea del 2,5% del PIB, es decir, medio punto peor de lo que el Gobierno tiene como objetivo y 1,2 puntos peor que el objetivo que estaba acordado con Bruselas antes de la moción de censura. De esa manera, el ritmo de reducción del déficit no será importante y todavía en 2022 será del 1,4% del PIB.

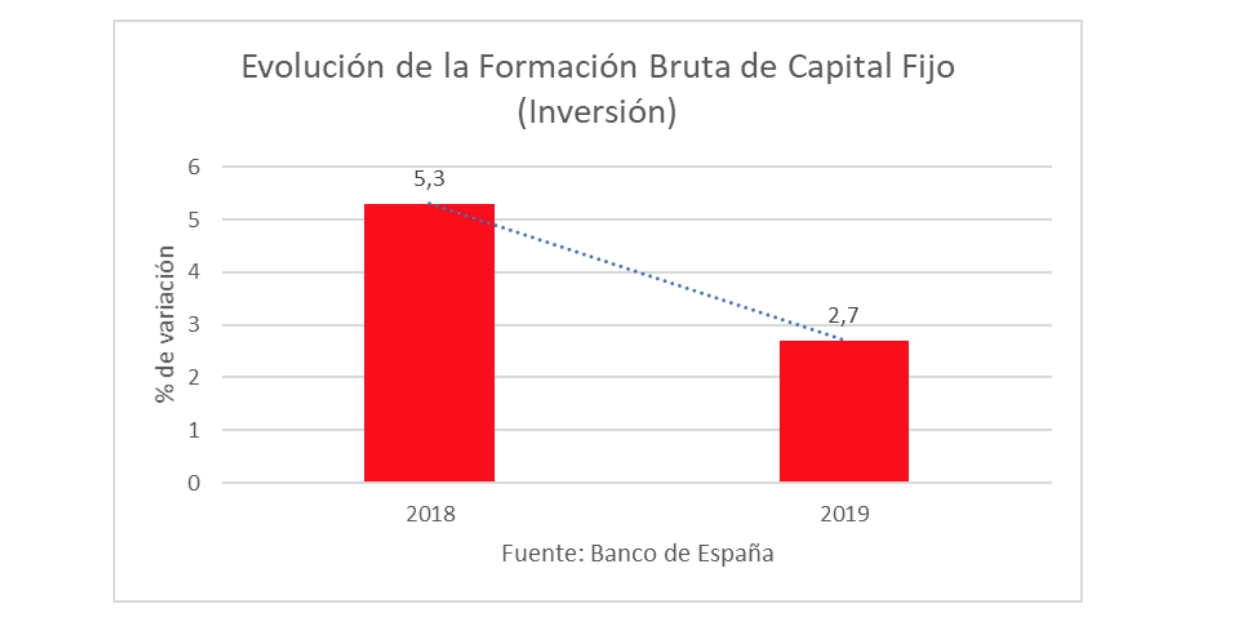

De igual manera, el Banco de España considera que la inversión también se desacelerará respecto a años previos, que recoge también así unas peores expectativas empresariales. Es más, la inversión tiene un componente más volátil que el consumo, con lo que anticipa siempre de manera mucho más acusada el cambio de expectativas.

Así, la formación bruta de capital fijo pasa de crecer un 5,3% en 2018 a un 2,7% en 2019, es decir, se reduce casi a la mitad, síntoma del empeoramiento de expectativas y de la mayor desconfianza existente entre el sector empresarial.

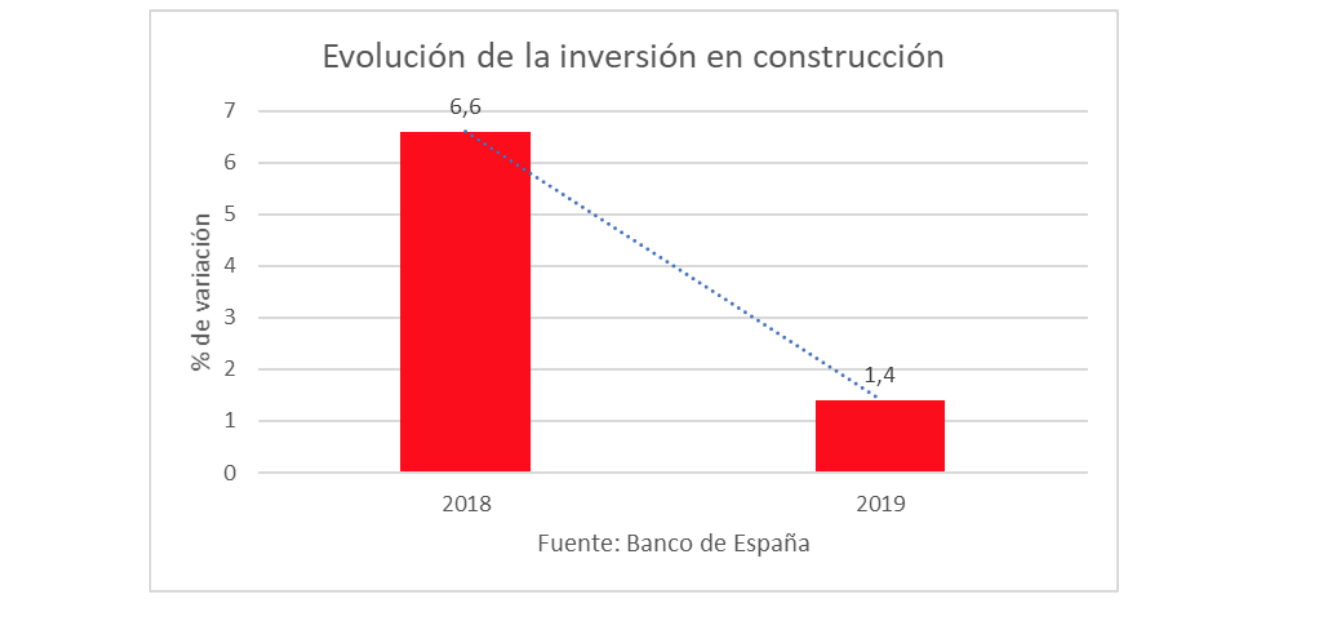

Y si hablamos de la inversión en construcción, el menor crecimiento es mucho más intenso: pasa de crecer un 6,6% en 2018 al 1,4% en 2019, elemento también importante al actuar siempre la construcción como indicador adelantado, máxime la inversión en ella.

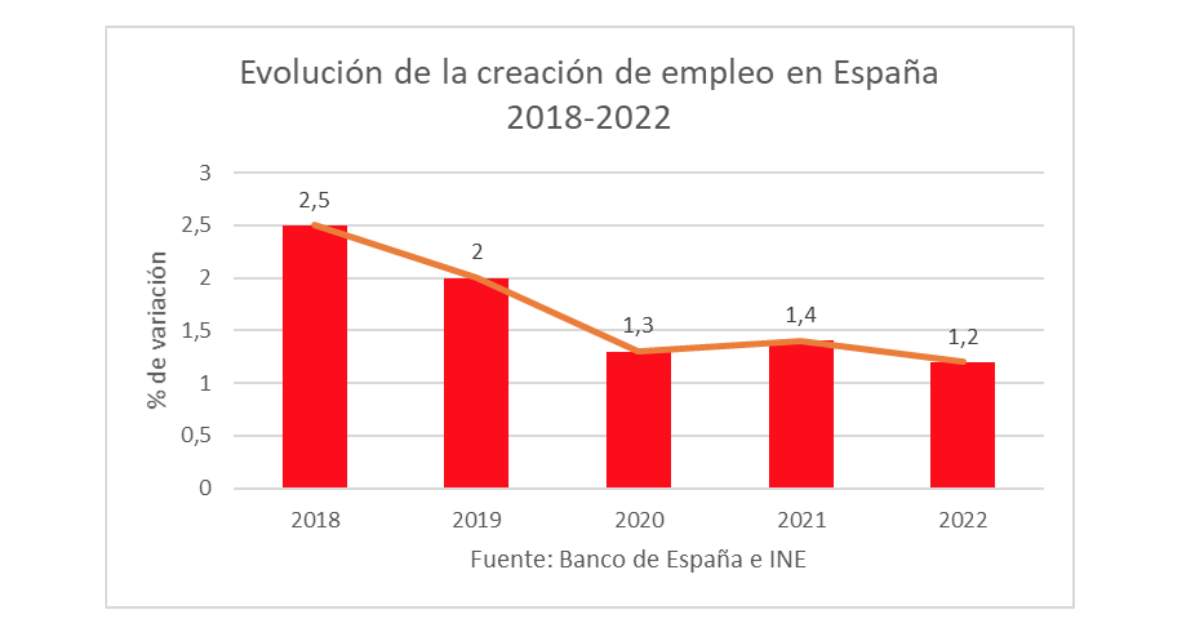

Esa merma de actividad económica tiene su reflejo en el empleo, como comentábamos antes al recordar los registros de junio a noviembre de este año. De esa manera, con este empeoramiento de expectativas y su reflejo en la disminución de la actividad económica, la creación de empleo pasará de incrementarse un 2,5% en 2018, al 2% en 2019, al 1,3% en 2020, al 1,4% en 2021 (un mínimo repunte) y al 1,2% en 2022 (año en el que vuelve a disminuir el crecimiento). Es decir, que la evolución de la creación de empleo se reducirá a la mitad.

De nuevo, incorporamos un indicador o previsión, en este caso se trata de las proyecciones macroeconómicas del Banco de España, que muestra que la economía sigue parándose y que sólo cabe acometer reformas estructurales por el lado de la oferta que dinamicen la economía, para solventar mejor la parte bajista del ciclo y crecer con más fuerza después. Sin embargo, nada de eso parece estar en el pensamiento del futuro Gobierno -si se forma, que parece que sí-, sino todo lo contrario: incrementar gasto, subir impuestos, relajar el cumplimiento de los objetivos de estabilidad e intervenir más la economía. Si el futuro es así, su horizonte se vuelve, entonces, muy complicado.