Los asesores de los políticos españoles tienen mucha imaginación, al menos en lo que tiene que ver con el marketing. Por eso, lo que toda la vida se llamó "subida de impuestos", ahora se conoce como "justicia fiscal". Con quién será justa esa fiscalidad es otro tema, pero Pedro Sánchez reconocía esta semana, durante su entrevista en La Sexta con Antonio García Ferreras, que nos subirá los impuestos (y mucho, si de verdad quiere alcanzar los niveles de recaudación que promete) en los próximos meses. Eso sí, también hay que reconocer que antes los socialdemócratas de todos los partidos defendían estas medidas de forma más clara y con más contundencia argumental: ahora parece como si les avergonzasen sus políticas clásicas (subir impuestos para financiar un Estado más grande) y tratan de ocultarlas tras estos lemas más propios de una campaña de publicidad.

Como casi siempre en estos casos, los políticos (también, de uno y otro lado) aseguran que las subidas recaerán en los ricos y en las grandes empresas. Y, como casi siempre, es mentira: al menos si el objetivo es incrementar la recaudación de forma sustancial. Sánchez habló de igualar los ingresos del Estado a la media de la Unión Europea. Según sus cálculos, eso son 6-7 puntos del PIB o unos 70.000-90.000 millones de euros. Pues bien, o subimos impuestos sólo a los ricos y entonces nos quedamos muy lejos (lejísimos) de esa cifra; o, si de verdad queremos recaudar mucho más, ampliamos el palo fiscal a las clases medias.

En este punto, lo primero que habría que hacer es recordar algunos puntos importantes en lo que tiene que ver con los impuestos en España y el debate sobre los mismos (aquí, una versión más ampliada de estos puntos):

- Los impuestos y la recaudación en España no son bajos en comparación con la media de la OCDE

- Sí es cierto que recaudamos menos que la media de la UE; pero ni la UE es el único comparable (de hecho, es la región del mundo que menos crece desde hace décadas), ni ese diferencial de recaudación se debe a tipos más bajos (en realidad, los tipos en nuestro país no están tan lejos de los de otros países de la UE)

- El país de la UE que más ha crecido en las últimas tres décadas (Irlanda) es también el que mantiene la presión fiscal más reducida del continente

- El indicador de presión fiscal es el más utilizado, pero no cuenta toda la película. No es lo mismo cobrar el 50% de impuestos a alguien que gana 100.000 euros al año que a quien gana 1.000 euros. Por eso, cada vez es más conocido el índice de esfuerzo fiscal, que compara impuestos en relación a los ingresos. Y es cierto que la diferencia entre los salarios de España y Dinamarca o Alemania no es de 100 a 1; pero sí es una diferencia sustancial y también habría que tenerla en cuenta a la hora de analizar la tributación en uno y otro país

- A pesar de la machacona cantinela que repiten periodistas y políticos españoles, la calidad de los servicios públicos no depende del gasto, al menos a partir de un mínimo que todos los países desarrollados ya alcanzan. Por ejemplo, tomemos educación y sanidad, los dos servicios públicos más importantes: ni en PISA ni en los informes sobre modelos sanitarios se percibe una relación directa entre más gasto y mejores resultados

- A igualdad de ingresos, los trabajadores españoles soportan un nivel impositivo similar (o superior) a sus colegas de otros países de la UE y la OCDE.

- Como apuntábamos antes, los tipos son similares o más altos en nuestro país. Si la recaudación es menor en términos de PIB esto se debe a otras causas: los llamados beneficios fiscales, sueldos más bajos derivados de la baja productividad de nuestras empresas, economía sumergida…

A partir de aquí, el debate sobre subir o no impuestos está abierto; y hay buenos argumentos a uno y otro lado. Pero sin mentiras previas o sin esa sensación de que hacerlo es inevitable, casi una obligación; o que España tiene que incrementar su recaudación y sus tipos para equipararse a los países más prósperos, como si no hubiera otro camino.

La vuelta del IVA

Cuando se habla de impuestos, políticos, España y la UE, el gran elefante en la habitación es el IVA (y, en general, los impuestos al consumo).

Los organismos internacionales que han realizado informes sobre la economía española han coincidido en este punto: FMI, OCDE, Comisión Europea… Todos ellos, cuando miran al sistema fiscal y a la necesidad de incrementar los ingresos para cerrar el déficit, señalan a los impuestos al consumo.

Las comparaciones entre sistemas fiscales no son sencillas. Lo que en un país se articula como beneficio fiscal (por ejemplo, una bonificación para una familia con unas características determinadas), en otro puede aplicarse mediante subvención (el estado cobra todo el impuesto y luego le da el dinero vía transferencia a la familia). El efecto neto en el contribuyente es el mismo, pero lo que aparece en las estadísticas tributarias no lo es.

Pero incluso con este apunte, si en algo coinciden todos los expertos es en que una de las principales diferencias, a la baja, del sistema fiscal español respecto al de los países más ricos de la UE se encuentra en los impuestos al consumo. Por eso, lo que apuntábamos antes de los organismos internacionales y sus recomendaciones.

Bueno, por eso y porque estos impuestos generan menos distorsiones que los tributos sobre el trabajo y son más efectivos-inmediatos: si un país quiere subir su recaudación en un año de bajos ingresos y crisis, lo más sencillo es subir el IVA. Y esto último puede ser muy importante en la actual coyuntura.

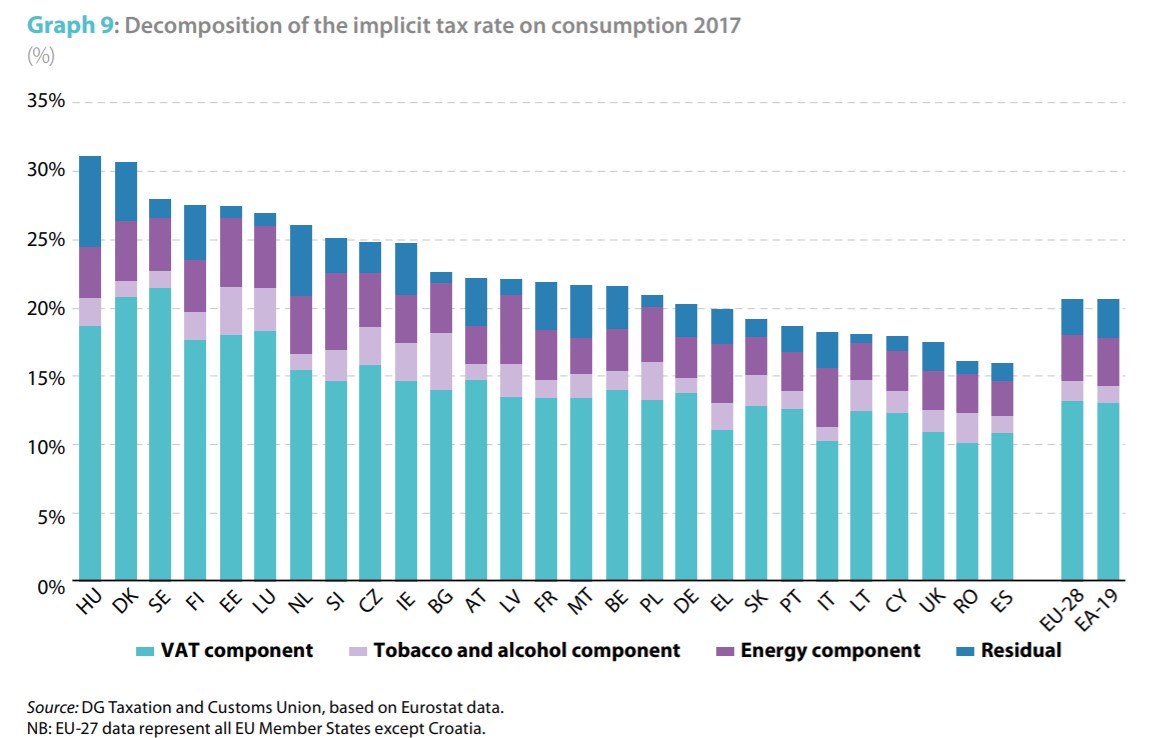

En la siguiente tabla (del informe Taxation Trends in the European Union, de la Comisión Europea), tenemos los tipos implícitos al consumo en los diferentes países de la UE: relación entre lo que se recauda en impuestos y el consumo total de los hogares. Como vemos, España está en el último lugar de la tabla. Hay un país que tiene tipos implícitos de IVA inferiores al nuestro (Italia) y algún otro que no está muy lejos (Grecia), pero en los dos casos lo compensan con impuestos más altos al consumo de otros bienes (energía, impuestos al alcohol o tabaco…). En conjunto, España es el país que menos porcentaje recauda respecto al gasto total de sus ciudadanos.

Además, hay otro punto importante, que tiene un componente económico-técnico, pero también político. En Bruselas, en estos momentos, la prioridad es controlar a los estados. Los grandes planes post-covid incluirán enormes transferencias y los países del norte quieren tener una mínima seguridad de que no se despilfarrarán y, todavía más importante, de que los receptores de la ayuda iniciarán procesos de consolidación fiscal.

Aquí tiene mucha importancia lo que decíamos antes de la efectividad y rapidez con la que actúa una subida en los impuestos al consumo, pero también la comparación entre países. Es algo parecido a lo que ocurre, en el lado del gasto, con las pensiones: para los políticos del norte de Europa (que, al fin y al cabo, son los que sacarán la chequera) es muy complicado explicar a su electorado que van a financiar la recuperación de España o Italia y que, al mismo tiempo, estos países tienen sistemas de pensiones más generosos que los suyos. No es fácil decirle a un dentista de Stuttgart que sus impuestos servirán para pagar a los jubilados españoles una prestación más alta que la que él cobrará. Pues igual con el IVA o los impuestos especiales: será difícil venderle al contribuyente alemán o austriaco una transferencia de rentas hacia el sur y que este contribuyente sepa que el IVA o los impuestos a los carburantes que pagamos los españoles son inferiores a los que él soporta cuando para en una gasolinera o entra en un supermercado. También es verdad que en los últimos días varios gobiernos de la UE (entre ellos, el de Alemania y el de Italia) han anunciado rebajas del IVA para estimular el consumo, por lo que el escenario es algo más propicio que hace unas semanas.

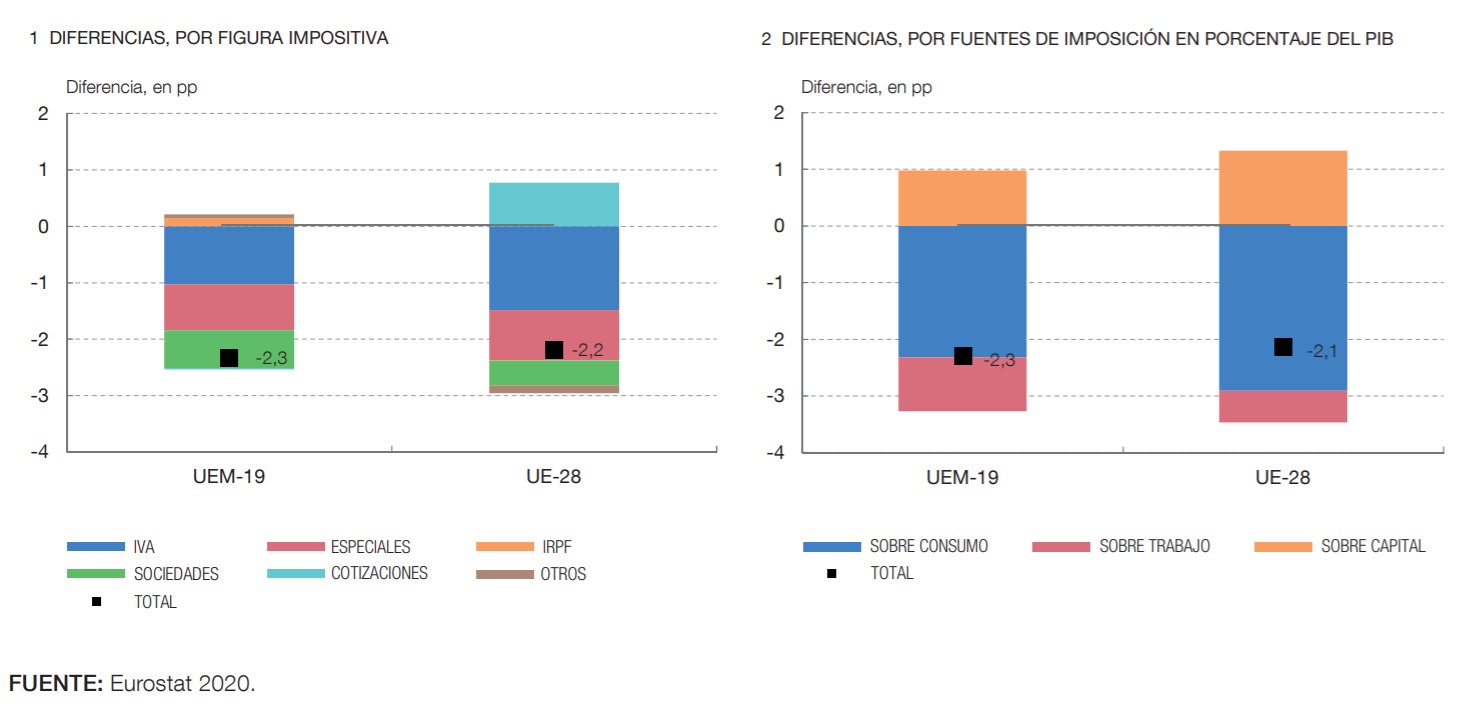

El siguiente gráfico forma parte del Informe Anual 2019 del Banco de España. Muestra la diferencia en recaudación entre España y la UE en las diferentes figuras tributarias. Y, como vemos, el principal margen se encuentra en el IVA y los impuestos especiales:

Así lo explican los autores del Informe:

La recaudación impositiva en España, incluidos los ingresos por cotizaciones sociales, fue inferior a la del promedio de la UEM en más de 2 pp del PIB en 2018. En torno al 40% de esa diferencia se explica por los menores ingresos del IVA, como consecuencia de la mayor proporción de bienes de consumo gravados al tipo reducido o superreducido. Los impuestos especiales representan en torno a un tercio de la diferencia.

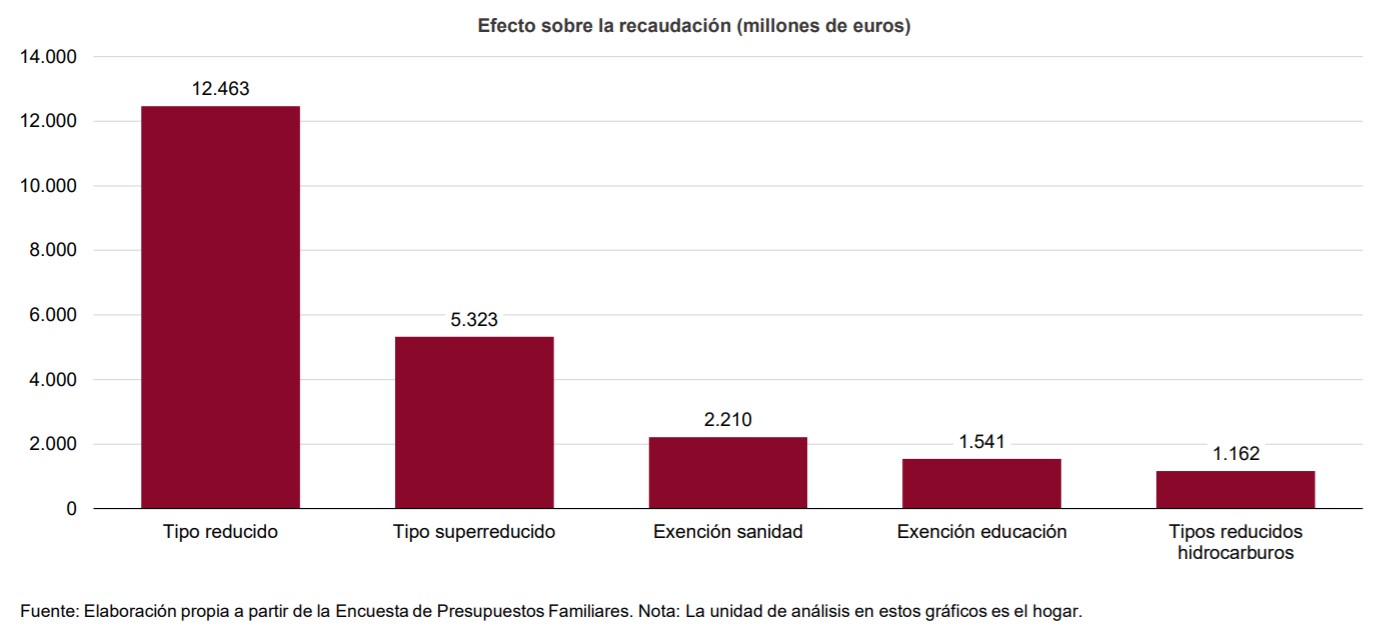

Y no sólo es el Banco de España. La AIReF también ha realizado varios trabajos sobre los beneficios fiscales en nuestro país (por cierto, algunos de ellos iniciados cuando José Luis Escrivá, actual ministro de Seguridad Social, dirigía el organismo). Su conclusión apunta en la misma dirección: el impuesto que tiene mayor potencial recaudatorio simplemente con la eliminación de dichos beneficios es el IVA: hablamos de 22.700 millones de euros en IVA e Impuestos Especiales (ver el gráfico de debajo) frente a los 8.500 millones que se podrían obtener eliminando los beneficios fiscales del IRPF o los apenas 674 millones en el Impuesto de Sociedades.

Esta parte de los beneficios fiscales es muy importante tanto política como económicamente. Si miramos el tipo general del IVA, España no está muy lejos de la media de la UE, que es del 21,3%. La diferencia radica en que en nuestro país la lista de bienes y servicios que pagan el tipo reducido o el híperreducido es mucho más amplia que en otros lugares. En Dinamarca, por poner el ejemplo extremo, sólo hay un tipo de IVA, del 25%, y sin excepciones.

La Comisión lleva años intentando poner remedio a esto. Lo que en un principio se planteó como algo excepcional se ha convertido en norma: en teoría, todo debía estar gravado al tipo general y los tipos reducidos debían ser usados sólo para circunstancias muy particulares. En la práctica, la mayoría de los gobiernos los usan para premiar a determinados colectivos o para apuntarse un tanto ante sus electores. Y España, como puede verse en el listado que publica la Agencia Tributaria, es uno de los países en los que esta tendencia es más acusada (también en esto somos un poco europeístas de boquilla: de los que declaran su amor por el club, pero luego ignoran las normas o recomendaciones de esa misma UE).

Paradójicamente, este diseño hace más complicado, y no menos, subir el IVA. Si todo estuviera en el tipo general del 21%, pasar el tipo al 22-23% seguiría siendo muy impopular, porque afecta a todos los contribuyentes y lo hace cada día, en cada compra que hacemos; pero, en un momento dado, podría venderse como una medida necesaria para subir la recaudación o como una exigencia de Bruselas. No sería fácil… pero más que ahora. Porque si el problema es que hay cientos de bienes en los tipos reducidos, tocar alguno de estos bienes o servicios te enfrenta con un colectivo muy particular y con intereses muy concretos: ya sean los actores de cine, los hosteleros… o los periodistas. Todos ellos protestarán de forma ruidosa si les tocas su tipo, incluso aunque en su discurso habitual pidan subidas de impuestos. Por eso, entre otras cosas, es tan complicado deshacer este tipo de excepciones.

Impuestos, ideología y demagogia

Con todo esto sobre la mesa, el debate parecería cerrado:

- Los políticos españoles (especialmente los partidos de izquierda) se declaran dispuestos a hacer lo que sea necesario para igualar el Estado del Bienestar de nuestro país al de los del norte de Europa

- Y quieren empezar con los impuestos

- El principal diferencial España-UE se encuentra en los impuestos al consumo

- No sólo eso, además, los organismos europeos nos recomiendan que subamos el IVA y los impuestos especiales: por su efectividad, porque distorsionan menos que los impuestos al trabajo…

Parece una decisión sencilla, ¿no?

Pues no. En realidad, nadie quiere tocar estos tributos. ¿Por qué? Pues por una mezcla de ideología y demagogia. Para la izquierda, los impuestos al consumo son un problema, porque son regresivos: afectan más a los hogares de rentas bajas. También es verdad que luego los estudios que miran al detalle apuntan a que no siempre es así o a que esa regresividad no es tan relevante. Por no hablar de la posibilidad de equilibrar ese efecto con otras medidas (desde reducción de otros impuestos a los hogares de rentas bajas a compensar por el lado del gasto). Pero incluso así, es una medida que nunca quieren tomar.

Además, está la demagogia con la que se tratan estos temas en nuestro país. Cada subida del IVA en España ha estado seguida de una campaña del principal partido de la oposición denunciando la medida. Lo hizo el PP y lo hizo el PSOE. Por no hablar de Podemos, tanto con las subidas aprobadas, como cuando algún rival (como Ciudadanos) planteó algo así en su programa. Es más, ningún partido lleva en su programa electoral una subida general del IVA: es el único gran tributo que nadie quiere tocar (si acaso, como Podemos, lo que prometen es meter más productos en los tipos reducido o superreducido).

Los productos afectados por los diferentes tipos de IVA (general, reducido y súperreducido) son muy jugosos para el ataque político y para generar titulares. ¿Recuerdan aquellas acusaciones de que Ciudadanos quería subir los macarrones o el aceite simplemente porque planteó un cambio en los tipos del impuesto?

Por último, un apunte importante: muchos de los expertos que recomiendan subir el IVA también piden que esta medida se apruebe dentro del marco de un cambio más profundo en nuestro sistema tributario. Es lo que planteó la Comisión Lagares a la que Cristóbal Montoro encargó un informe sobre una posible reforma fiscal: subir impuestos al consumo para, a cambio, reducir algo los tipos de los impuestos que penalizan la creación de riqueza (IRPF, Sociedades, Cotizaciones…). Reforma fiscal no tiene que ser equivalente a subida de impuestos; también puede ser una forma de recaudar lo mismo de forma más eficiente.