El aumento de la esperanza de vida y las bajas tasas de natalidad han invertido la pirámide poblacional española hasta un punto de no retorno. El número de pensionistas sigue aumentando, por lo que a la población activa cada vez le resulta más difícil costear unas pensiones públicas que garanticen el nivel de vida de los recién llegados a la jubilación. Con la hucha de las pensiones prácticamente agotada, el agujero de la Seguridad Social se agranda cada vez más.

Ya nadie confía en la sostenibilidad del sistema, pero los políticos siguen empeñados en obviar la realidad de cara al electorado. Este jueves, el Pleno del Congreso va a ratificar las recomendaciones del Pacto de Toledo, que incluyen medidas como ligar las pensiones al IPC o acercar la edad real de jubilación a la edad legal en nuestro país. Aunque algunas de estas propuestas —como la de la edad real— pueda resultar interesante y urgente para llevar a cabo de inmediato, ninguna de las medidas de la lista implica una revisión profunda del sistema, como ya publicó Domingo Soriano en Libre Mercado. Más bien, están basadas en unos pocos retoques y algunos recortes por la puerta de atrás.

Por todo ello, los think tank Fundación Friedrich Naumann, Civismo y el Instituto Juan de Mariana publicaron ayer miércoles un informe elaborado por Domingo Soriano, Francisco Coll y José Francisco López en el que plantean un decálogo de medidas que podrían contribuir a equilibrar las cuentas del sistema. "Son factibles desde el punto de vista económico y realistas desde el punto de vista político" señaló Soriano. Y son las siguientes:

Decálogo para salvar las pensiones

- Abrir el debate sobre la fórmula para la revalorización de las pensiones: la reforma de las pensiones que puso en marcha el PP en 2013 y que estaba basada en el famoso Índice de Revalorización ha quedado enterrada, por lo que las prestaciones vuelven a estar ligadas al IPC. Los expertos proponen buscar una alternativa que vaya más allá de este método de cálculo y que tenga también en cuenta la evolución de los salarios y de las cotizaciones sociales, "como es habitual en otros países de la Unión Europea".

- Unificar regímenes: desde los autónomos a las clases pasivas (funcionarios), "todos los trabajadores y pensionistas deben estar sujetos a las mismas reglas", señalan. En este punto abogan por igualar las cotizaciones de los autónomos a sus ingresos reales, lo que implicaría una subida de impuestos al 80% de los trabajadores por cuenta propia, por lo que habría que seguir permitiendo que los autónomos que decidan si prefieren esa fiscalidad o estar menos protegidos.

- Ajustar las reglas paramétricas de acceso al sistema: ampliar el período de cálculo de la base reguladora a toda la vida laboral, con un factor corrector que permita al nuevo pensionista excluir los cinco o diez peores años. También, establecer un mínimo de 45 años de cotización para cobrar el 100% de la base siempre con algunos años de transición.

- Recuperar el Factor de Sostenibilidad de la reforma de 2013: combinar el nuevo Factor de Sostenibilidad con lo apuntado en la tercera propuesta y con la situación financiera del sistema. Así, crearían un mecanismo que permita ajustes cada 3-5 años y que tenga en cuenta la esperanza de vida del momento.

- Establecer una edad de jubilación flexible: es una de las medidas más originales porque la decisión la toma el trabajador y no el Estado. Consiste en dar al futuro jubilado un margen muy amplio para su retiro, por ejemplo, de 60 a 75 años. La prestación será mayor cuanto más tarde se jubile la persona porque dependerá de lo aportado vía cotización y de la esperanza de vida prevista (cuanto más aportes al sistema, más cobras y viceversa). Además, se fomentará que se pueda compaginar la jubilación con un empleo (en España existe la jubilación activa, pero muy pocos se acogen, quizá por desconocimiento).

- Enviar una carta anual a todos los trabajadores de más de 50 años: a diferencia de la famosa carta naranja que prometió enviar el PP con la información de las pensiones que cobrarían los españoles y que nunca llegó, los expertos proponen el envío de información periódica (anual) y en un formato sencillo para los trabajadores que se acerquen a la edad de retiro. Incluiría hasta tres supuestos (normal, optimista, pesimista) sobre la pensión futura y diferentes escenarios en función de la edad elegida.

- Incentivar el ahorro a través de planes de empresa: ajustes en las cotizaciones sociales actuales para trasladar hasta 3-4 puntos a una nueva bolsa de ahorro individual similar al sistema de Reino Unido. Tanto la empresa como el trabajador tendrían que aportar un porcentaje, aunque el empleado podría decidir no hacerlo, lo que implicaría perder la parte que aporta en su nombre la empresa.

- Sicav para todos: otra de las ideas más rompedoras consiste en abrir una cuenta de ahorro a largo plazo a todos los mayores de edad con cargo al Estado. Este sistema tendría una regulación similar a la de las SICAV o los fondos de inversión: mientras no salgan de la cuenta, los beneficios no tributan. Los jóvenes elegirían en qué banco tienen estos ahorros, así se fomentaría la competencia y favorecería a los ahorradores. Eso sí, no podrían sacar ese dinero de la cuenta salvo casos muy puntuales, como desempleo (siempre y cuando este se produzca a partir de los 35 años), enfermedad grave, etc. La cuenta de ahorro es a largo plazo y solo podría recuperarse a partir de los 50-55 años. Además, habría incentivos fiscales para el dinero ingresado cada año en la cuenta.

- Reorganización presupuestaria: pasar el déficit de la Seguridad Social al Estado parece lógico, ya que sólo hay una caja única. Eso sí, si se hace, se debe explicar muy bien que no cambia nada desde el punto de vista contable para no dar a la población una imagen de "falsa tranquilidad". También recomiendan reformular la definición de Sueldo Bruto para que incluya las cotizaciones del empleador.

- Mantener la contributividad del sistema: "Detener el proceso de erosión de la contributividad de las cotizaciones", ya que las pensiones máximas y mínimas cada vez están más cerca. Esto implica que el sistema incentive a cotizar cada vez menos. Por eso, deben revalorizarse en la misma proporción las pensiones máximas que las mínimas y no destopar las cotizaciones ni elevar las bases máximas por encima de la subida de las prestaciones.

"El sistema lleva quebrado 40 años"

De no aplicarse propuestas de este calado, los autores del informe no tuvieron reparos en alertar de las consecuencias de contar con un sistema "quebrado" que "colapsaría", entendiendo como colapso la relación 1-1 pensionista/cotizante en el año 2050, señaló Coll. En este sentido, Soriano apuntó que "el sistema está colapsando desde hace 40 años. Cada pocos años hay una reforma de pensiones en la que cambiamos la edad de jubilación o el número de años para cobrar. Cada vez es mas difícil acceder a las pensiones y las pensiones que cobran los actuales pensionistas son mas bajas si se hubieran mantenido las reglas de los años 80".

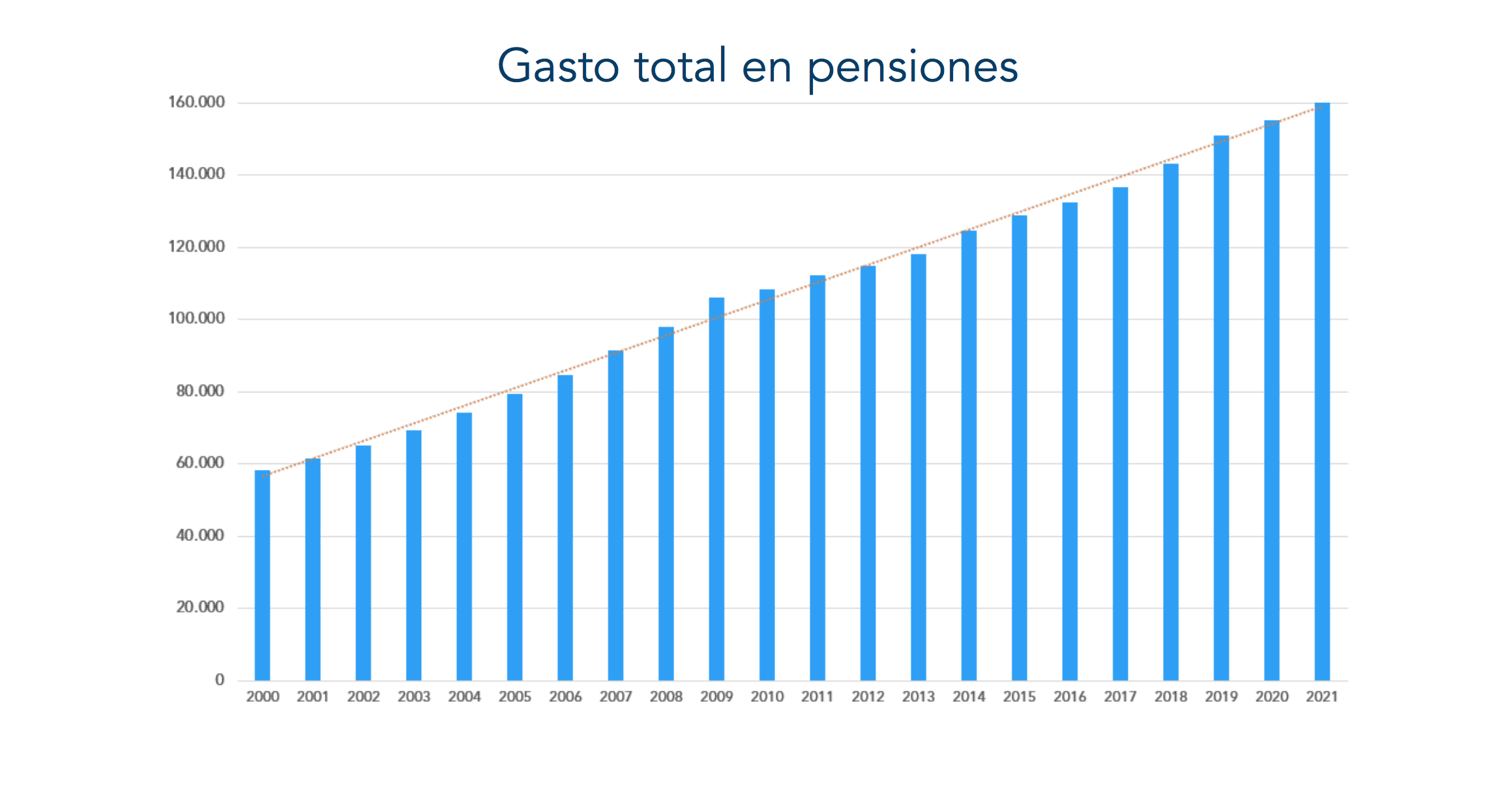

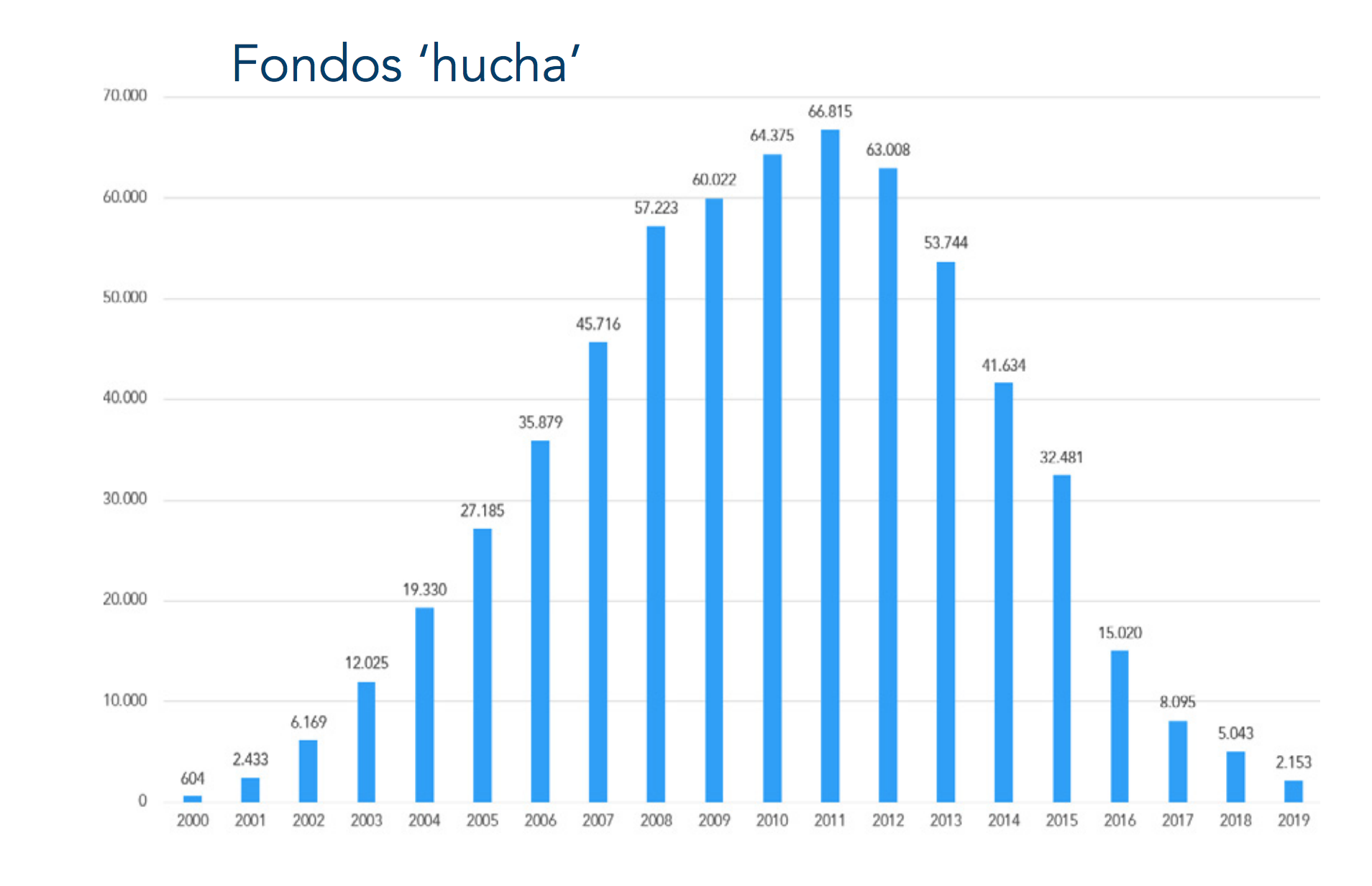

Los números no fallan. La hucha de las pensiones apenas acumula ya 2.000 millones de euros desde máximos de 2011 (cuando llegó a atesorar 65.000 millones con Zapatero). "Está más que agotada", señaló José Francisco López, pero ningún político se atreve a llevarse el titular de gastar el último de sus euros. Por eso, no la cierran. Además, un tercio del gasto público del país se destina al pago de estas prestaciones, lo que las convierte en la partida más abultada (se han presupuestado más de 160.000 millones para 2021), una tendencia que no hará más que aumentar si no se hace nada por remediarlo. El Gobierno de Sánchez e Iglesias acaba de plantear una subida de las pensiones del 0,9% que no está ligada a la evolución de la economía ni a la esperanza de vida y un palo al ahorro privado para los planes de pensiones. Justo lo contrario de lo que plantean estos expertos.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.