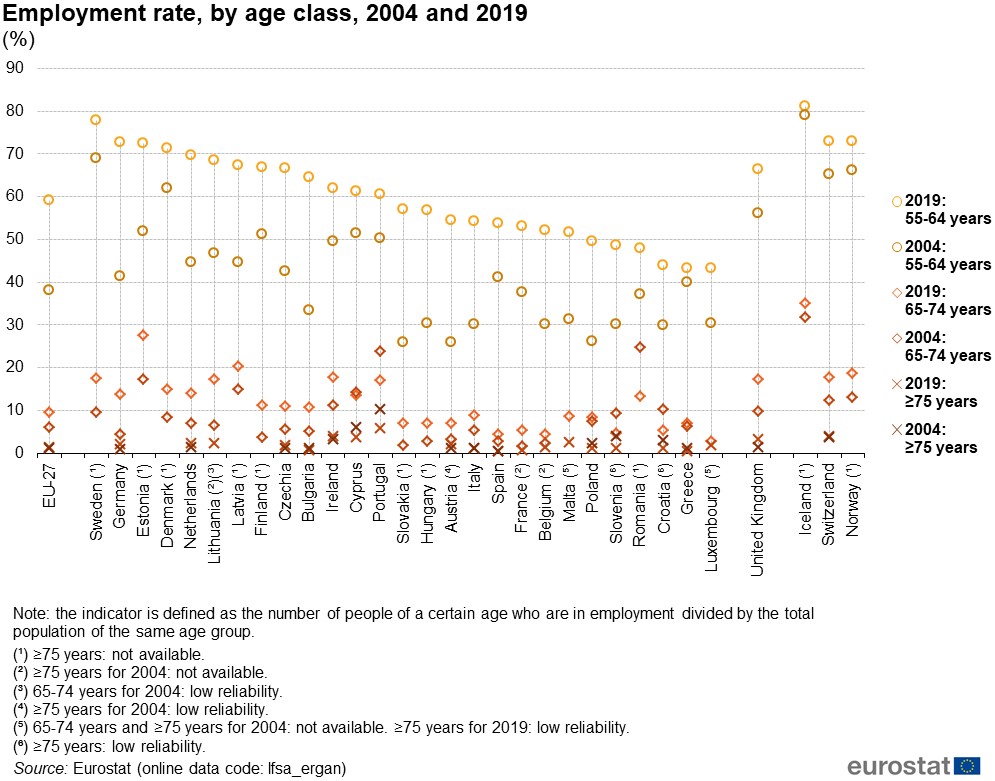

Miren el siguiente gráfico de Eurostat:

Muestra el porcentaje de la población de más de 55 años que tenía un empleo en los países de la UE (también Suiza, Noruega o Islandia) en 2004 y 2019:

- Los círculos señalan el grupo de 55 a 64 años: los que deberían estar en sus últimos años de carrera laboral (aunque es verdad que la edad legal de jubilación ya no es 65 años en todos los países)

- Los rombos son para el grupo de 65 a 74 años: los que en teoría ya podrían jubilarse pero prefieren mantenerse activos (también hay un indicador para los mayores de 75 años, pero su tasa de empleo es tan baja en los países en los que hay datos que no merece la pena detenerse en este punto).

En el caso español, tres aspectos destacan:

- En primer lugar, nuestra posición en 2019 para el grupo de 55 a 64 años: en la parte medio-baja de la tabla, justo por delante de Francia o Bélgica pero lejísimos de Suecia, Alemania, Estonia o Dinamarca.

- Además, no hemos sido de los que más ha mejorado en esta estadística desde 2004. Por ejemplo, aquel año la tasa de empleo de Alemania y España para el grupo de edad 55-64 era casi igual (poco más del 40%), mientras que en 2019 la diferencia era de casi 20 puntos (del 72,7% de Alemania al 53,8% de nuestro país). Y sí, es cierto que la situación del mercado laboral y el nivel de desempleo influyen. Pero hay mucho más detrás de esas cifras.

- Por último, la baja tasa de empleo entre las personas de 65 a 74 años. Como es lógico, esta ratio no es muy alta en ningún país de Europa. Pero mientras que en los del norte (Suecia, Alemania, Dinamarca, Holanda, Suiza...), los miembros de esa cohorte se mueven en tasas de empleo del 15-20%, en nuestro país estábamos en el 4,3% en 2019.

Como apuntamos, es verdad que el mercado laboral no ayuda. La tasa de paro también impacta, como no podía ser de otra manera, en la tasa de empleo de los mayores. Pero no nos engañemos, si miramos la tasa de actividad (que suma la población con un empleo y la que está en paro, pero buscando un trabajo) seguimos al menos a 10-12 puntos de alemanes, daneses, suizos o suecos.

A partir de aquí, la discusión sobre la causas. Pero no es el objeto de este artículo. Por ahora, sólo queremos dejar constancia de un hecho conocido pero que no siempre recordamos cuando surge el tema de las pensiones: en España, el porcentaje de mayores de 55 años con un empleo es bajo en comparación con los países más ricos de la UE, tanto si miramos a los que están cerca de la edad de jubilación (que es de 66 años en este 2021) como a los que ya la han pasado.

El futuro cercano

Todo esto es importante por muchas razones: sociales, laborales, económicas... Pero cobra todavía más relevancia en el marco del debate que está en marcha en estos momentos sobre la próxima reforma de las pensiones. Para el ministro del ramo, José Luis Escrivá, la prioridad es subir la edad efectiva de jubilación (el momento en el que nos jubilamos, sea cuál sea la edad legal). Y quiere hacerlo tanto desincentivando las jubilaciones anticipadas como incentivando las demoradas (aquellos casos en los que el trabajador sigue en su empleo tras alcanzar la edad legal). De hecho, Escrivá está convencido de que una de las razones por las que no accedemos a estas opciones reside en el desconocimiento y ha repetido en cada una de sus comparecencias en el Congreso que ésa será una de las obsesiones de su departamento en esta legislatura.

Eso sí, no lo tendrá sencillo. Decíamos antes que hay muchas causas detrás de las cifras con las que comenzábamos el artículo. Y que el debate está abierto. Pero una de esas razones, indudablemente, es la legislación: durante años, en España la jubilación anticipada estaba poco penalizada o incluso incentivada (sobre todo para los trabajadores de elevadas cotizaciones y largas carreras). Y, al contrario, compatibilizar pensión y empleo estaba prohibido y, luego, permitido casi a regañadientes.

Traemos aquí dos trabajos publicados en los últimos meses y que se centran en este fenómeno.

El primero, de Sergi Jiménez-Martín, para Fedea, revisa "la regulación internacional sobre compatibilidad entre empleo y pensión y también sobre el retraso del cobro de la pensión más allá de la edad normal". Sus conclusiones no son sorprendentes:

La compatibilización entre pensión y trabajo es en general buena para los individuos y una fuente de aseguramiento y protección (ante shock de ingresos) para muchos de ellos. La propensión a compatibilizar está aumentando en los países europeos porque la mejora de la salud de los individuos en edades avanzadas junto a las presiones derivadas de los procesos de envejecimiento (que dificultan la financiación vía reparto y que disminuyen el peso relativo de la población joven) que sufren (o sufrirán) todos los países así lo están facilitando.

Evidentemente, los sistemas legales más flexibles son también aquellos en los que más trabajadores optan por la opción de trabajo+pensión, tanto antes como después de la edad de jubilación. Una alternativa que, en general, escogen en mayor número las personas de más elevada cualificación: probablemente, por una mezcla de sueldos más altos, tareas menos exigentes desde el punto de vista físico, mejores puestos profesionales, empleos más vocacionales...

En el caso español, hay dos opciones que permiten la compatibilización de pensión+trabajo: la jubilación parcial (antes de la edad legal, con o sin contrato de relevo) y la jubilación activa (tras la edad legal). La primera sí ha tenido cierto éxito pero con un matiz importante: en este caso, la extensión de la jubilación parcial no sólo no ha servido para reducir el gasto en pensiones, sino que en algunos casos lo ha aumentado (especialmente en la jubilación parcial con contrato de relevo). De hecho, muchos autores han sido muy críticos con una modalidad que parecía ir en contra de los objetivos principales del resto de medidas adoptadas para controlar el gasto en el sistema. Aquí, por ejemplo, Miguel Ángel García Díaz, también para Fedea, lo denunciaba en septiembre de 2018:

La jubilación parcial con contrato de relevo es una figura que permite evitar los coeficientes reductores de la pensión a los que se enfrentan los trabajadores que acceden a la jubilación parcial por el procedimiento ordinario, violando así la equidad horizontal del sistema. Esta excepción tiene, además, un coste muy considerable para el sistema público de pensiones. El coste medio acumulado de la jubilación parcial con contrato de relevo es un 25,4 por ciento superior al de la jubilación anticipada ordinaria. Dado el número de pensiones afectadas y su importe medio, esto supone un diferencial de casi 120.000 euros por pensionista sobre la vida esperada de la prestación, con un sobrecoste anual para el sistema de más de 2.000 millones de euros.

La otra opción es la llamada "jubilación activa", que permite al trabajador seguir trabajando más allá de la edad legal, cobrando parte de la pensión y de su salario. Hasta 2013, como explica Jiménez-Martín, era "prácticamente imposible" acogerse a esta alternativa. Luego empezó a ser más habitual, pero los requisitos siguen siendo exigentes y dejan fuera a numerosos trabajadores. Quizás por eso, en 2017, apenas 7.500 trabajadores (de las más de 300.000 altas de jubilación de aquel ejercicio) optaron por acogerse a esta figura.

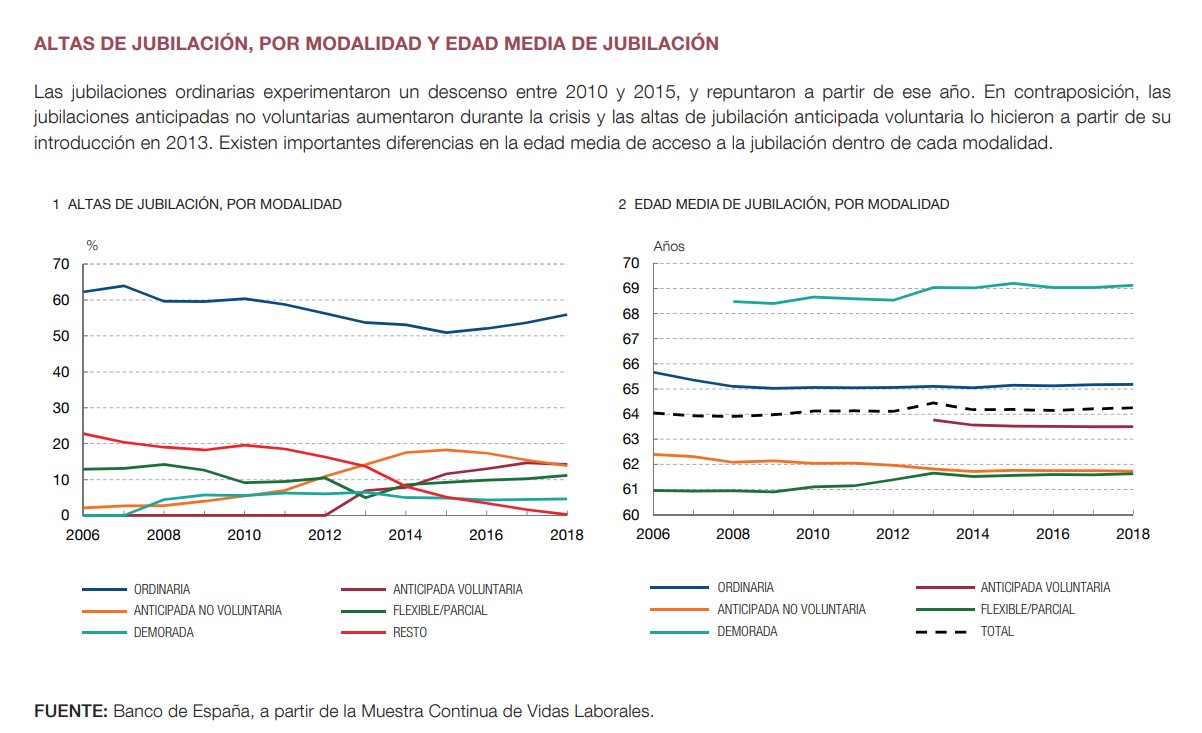

El segundo informe reciente sobre este tema es el que publicaron el pasado año María Moraga y Sergio Ramos para el Boletín Económico del Banco de España: "Tendencias recientes en el acceso a la edad de jubilación".

Y sí, es cierto que la edad de jubilación ha aumentado ligeramente: desde los 63,5 a los 64,2 años entre 2006 y septiembre de 2018; y los en 64,6 años en junio de 2020. Se nota la reforma de 201: por ejemplo, desde 2015, cae ligeramente el recurso a la jubilación anticipada. Y, además, dentro de cada modalidad de jubilación (ordinaria, anticipada, demorada) la edad media de acceso a la primera pensión ha subido algo.

Pero el resumen de la situación, que puede explicarse con los siguientes dos gráficos, no parece apuntar hacia un claro cambio de tendencia:

Por un lado vemos que las jubilaciones demoradas no superan el 5% del total a pesar de las facilidades legislativas aprobadas en la última década. Por el otro, la edad de jubilación ordinaria (línea azul oscuro del gráfico de la derecha) se mantiene relativamente estable incluso tras la reforma de 2011. La edad media de jubilación ha subido algo desde 2015 porque más trabajadores se acogen a esta modalidad ordinaria (que tiene una edad de jubilación superior a la media).

Porque, además, aquí hay que hacer un apunte importante: cuando decimos que la edad de jubilación en España es de 66 años, en realidad no estamos diciendo toda la verdad. Para aquellas personas con carreras largas de cotización (más de 37 años y tres meses en 2021) la edad de jubilación sigue estando en los 65 años y cada vez más trabajadores se encuentran en esa situación.

A partir de aquí, surge la pregunta de por qué los españoles no sólo no recurren con más frecuencia a las opciones para retrasar la edad de jubilación (menos de un 5% de jubilaciones demoradas), sino que optan en un porcentaje relativamente alto por empezar a cobrar su pensión antes de la edad ordinaria: alrededor de un 25% si sumamos jubilación anticipada voluntaria y jubilación parcial (y un 14% más para el caso de las anticipadas involuntarias, que sí que podrían achacarse más a la mala situación del mercado laboral).

Está claro que los incentivos legislativos no han ayudado. Pero también es cierto que estos incentivos en parte han correspondido a una cierta demanda: las organizaciones sindicales siempre han luchado por minimizar el coste para los que se acogían a las modalidades de jubilación anticipada y para fomentar los esquemas del tipo de jubilación parcial con contrato de relevo, que se ha vendido como una forma de ayuda al empleo joven, incluso a pesar de su coste para el sistema. Y si miramos al otro lado de la ecuación, el de las jubilaciones demoradas, tampoco parece que la jubilación activa haya estado entre las prioridades de los sindicatos. Pero tampoco ha tenido un gran éxito entre los trabajadores ni parece que haya una enorme demanda social al respecto: a los periodistas y a los académicos nos gusta mucho, la recomendamos y elogiamos con frecuencia. Pero a los que pueden acceder a la misma no les suscita el mismo entusiasmo.

Para la sostenibilidad del sistema, tener un porcentaje creciente de trabajadores que retrasan su retiro sería una ayuda. También es cierto que estos esquemas normalmente funcionan mejor si hay un incentivo (por ejemplo, la promesa de una pensión más alta una vez que se acceda a la misma, incluso por encima del tope máximo que se puede cobrar a los 65-67). Y esos incentivos cuestan dinero, por lo que el formato tiene que diseñarse con cuidado, para que la suma final sea conveniente tanto para la Seguridad Social (ahorro de costes) como para el trabajador (ingresos más elevados una vez que se jubile).

Jiménez Martín, en su estudio para Fedea, propone unificar los sistemas de jubilación anticipada y demorada, acercándonos a una especie de modelo de cuentas nocionales: el trabajador decide cuándo se jubila (con un formato muy flexible, que también le permite compatibilizar un porcentaje de la pensión y trabajo a tiempo parcial) y la prestación que cobra se ajusta a esa decisión, penalizando las anticipadas y premiando a los que retrasan su retiro. Es un modelo interesante, pero que hasta ahora no ha tenido mucho éxito político en España. Para empezar, porque a los sindicatos y a los partidos de izquierda no les gusta demasiado: en parte porque les suena a barreras a la contratación de los jóvenes y en parte porque no quieren escuchar nada que suene a elevar la edad de jubilación. Tampoco a los trabajadores parece que les haya seducido hasta ahora (aunque es verdad que, viendo los incentivos, era lógico). Escrivá está empeñado en que esto cambie. El ministro tiene un reto interesante por delante.