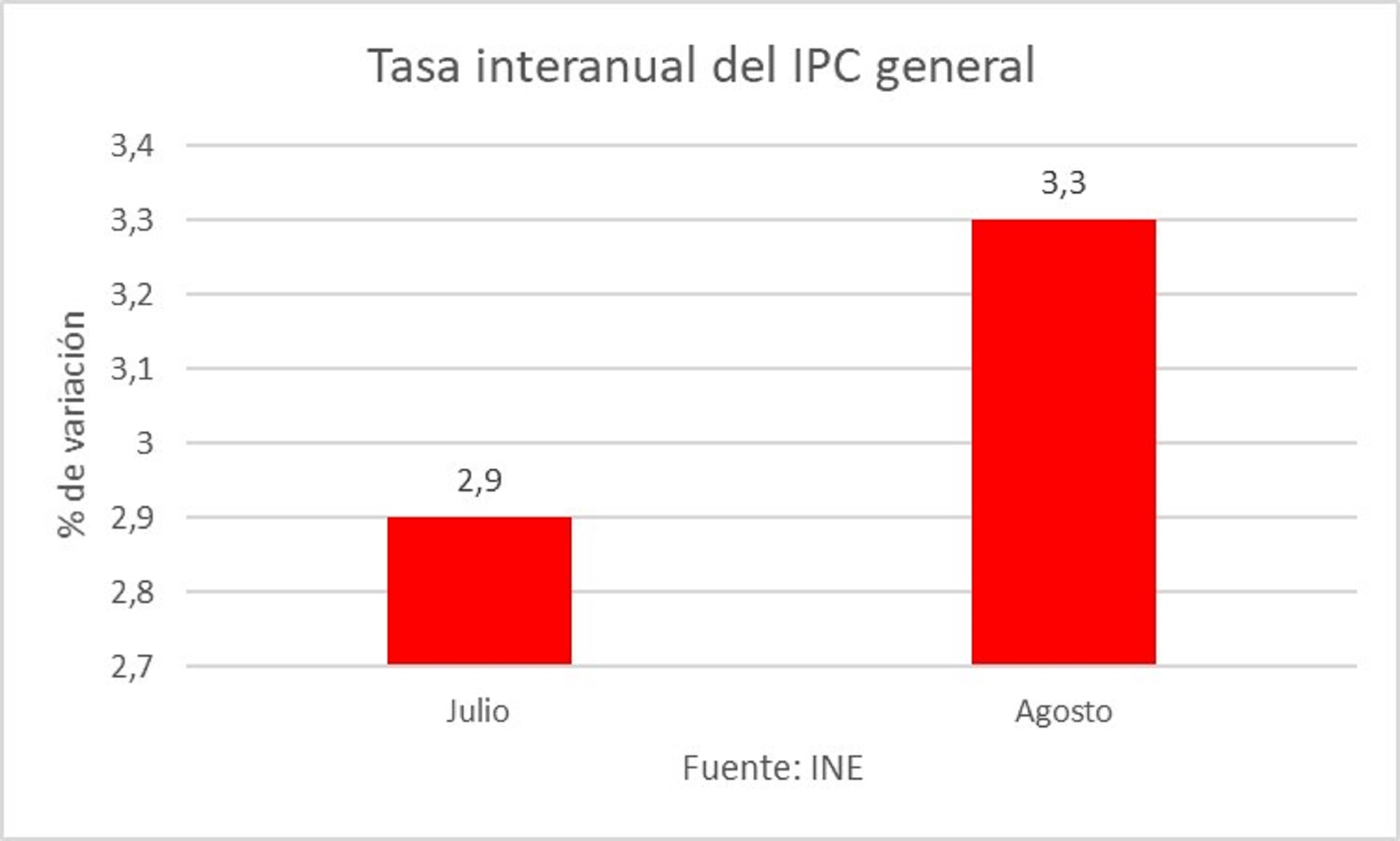

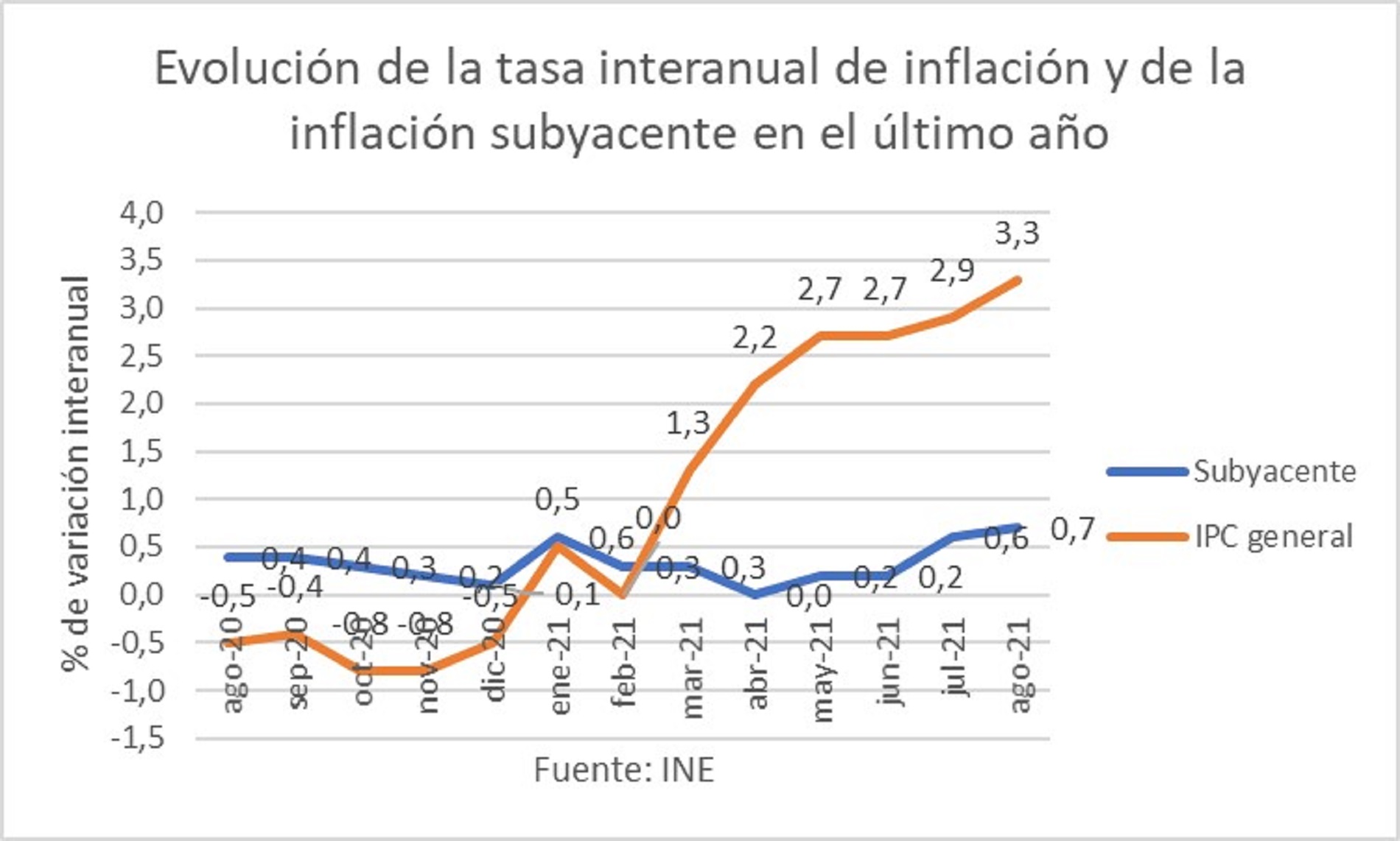

Se ha conocido el IPC de agosto, cuya tasa interanual aumenta cuatro décimas respecto a la de julio y se sitúa en el 3,3% —con impacto importante en ella de los precios de la energía—.

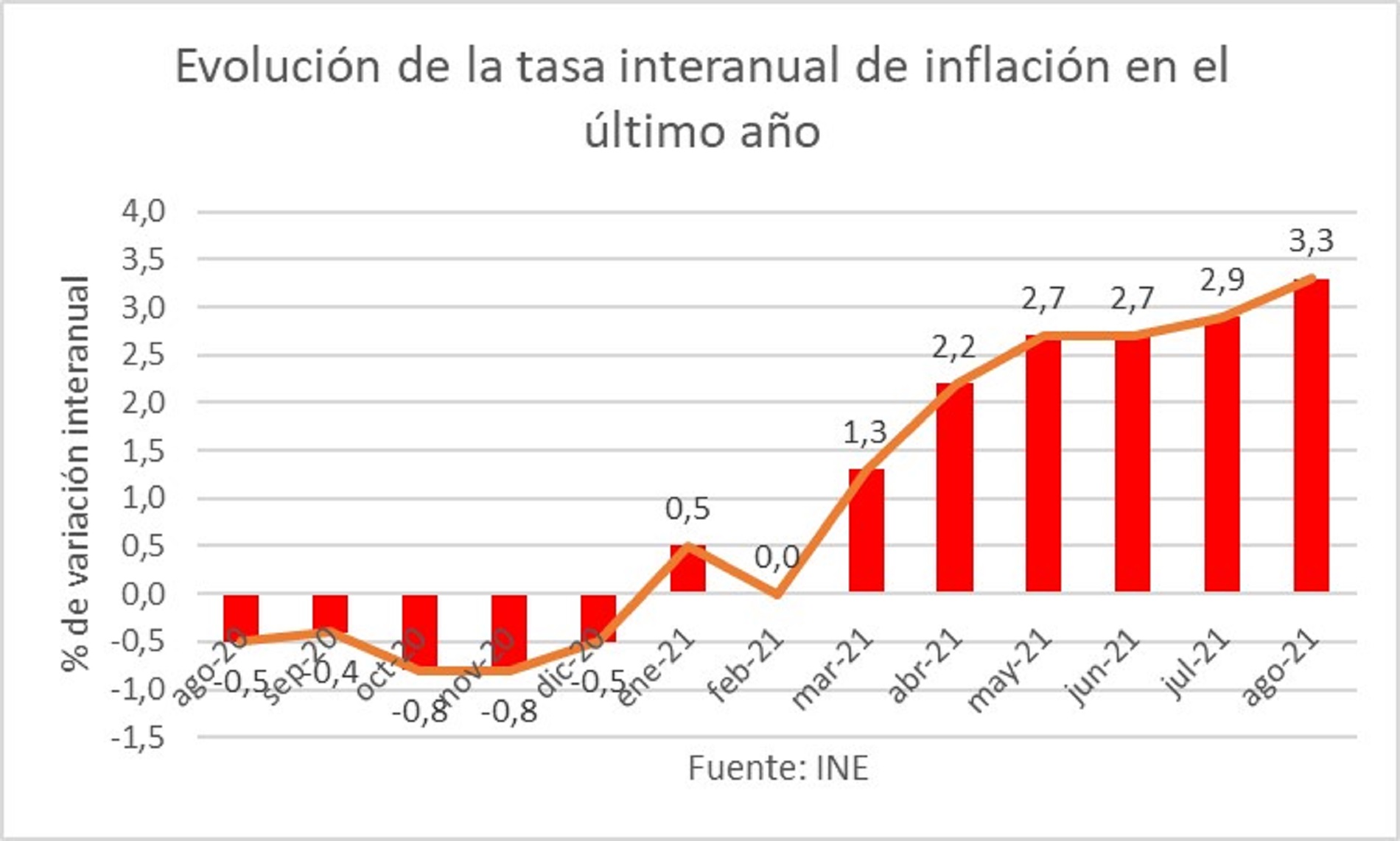

Así, desde noviembre del año pasado se está produciendo una escalada de la tasa anual de inflación, subiendo desde el -0,8% interanual de noviembre de 2020 hasta el 3,3% de este mes de agosto, con un pequeño respiro que reflejó el índice en el pasado mes de febrero, donde se aplanó ese mes para crecer, al mes siguiente, 1,3 puntos y continuar incrementándose después en los meses restantes.

De hecho, el incremento del último año ha sido notable, desde el -0,5% de agosto de 2020 hasta el 3,3% actual, es decir, una subida de casi cuatro puntos, con un aumento importante desde inicios de este ejercicio.

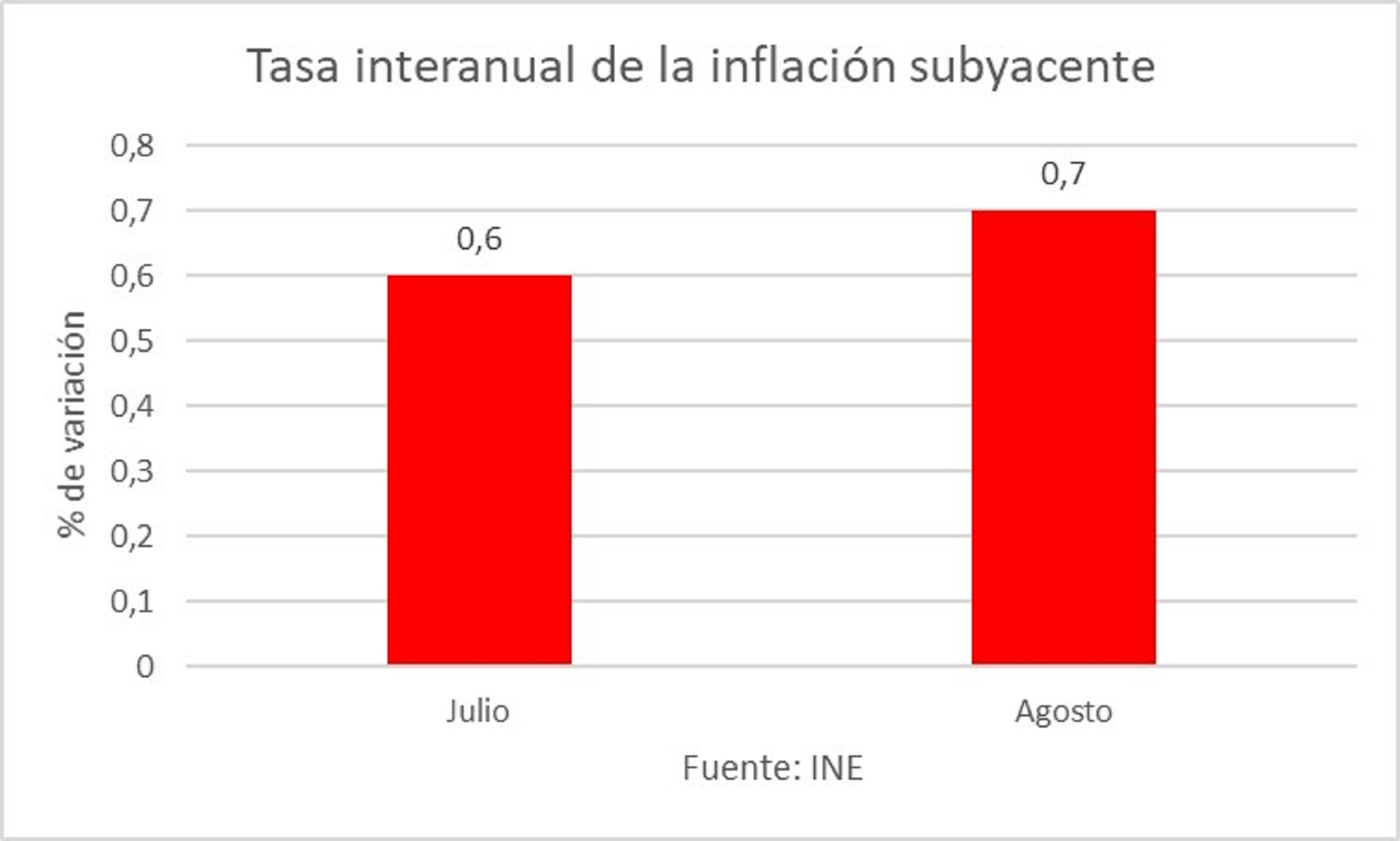

Sin duda, como decimos, los precios de la energía son responsables de una parte importante del ascenso de los precios, pero esta subida se está dando ya de manera generalizada en todos los productos, como muestra la subida de la inflación subyacente, que excluye los alimentos no elaborados y el componente energético, que se incrementa una décima en agosto, hasta el 0,7%.

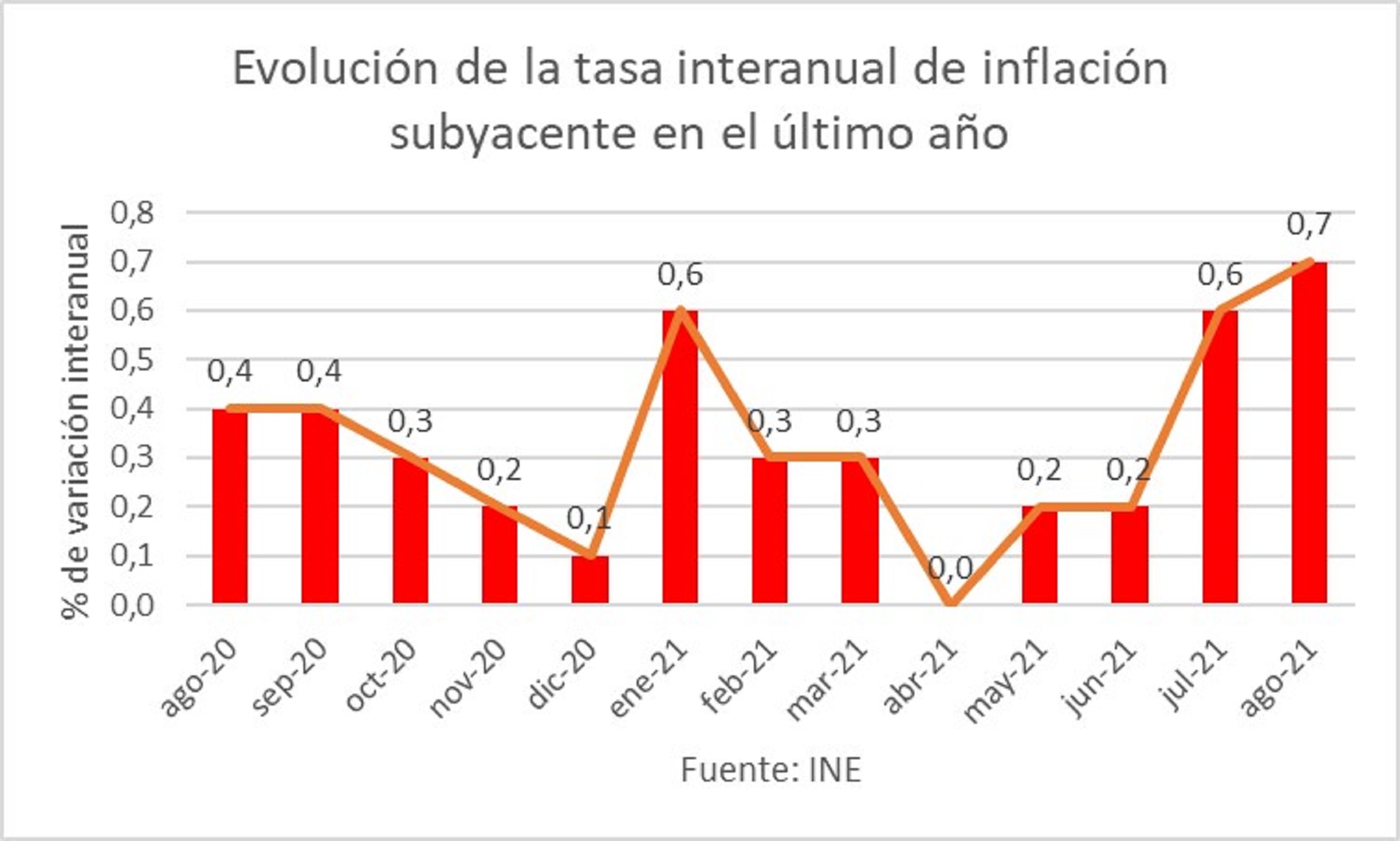

Y si analizamos la subyacente desde hace un año, vemos cómo se corrobora el alza generalizada de precios sin el impacto de alimentos no elaborados ni de los precios de la energía. Si en abril la tasa interanual de la subyacente era 0%, ahora va camino de ser un punto superior, con un 0,7%, con repunte intenso desde julio. Por tanto, no se trata solo del terrible incremento del precio de la energía que, como ya vimos hace unas semanas, en más de un 55% se debe a costes regulados e intervenidos —no al mercado—, sino que empieza a haber una presión inflacionista generalizada.

De hecho, la situación de la subyacente empeora, porque cuando a inicios de año empezó a incrementarse la inflación, la subyacente, sin embargo, mantenía la senda descendente. Ahora, desde abril, es también creciente y de manera acelerada en los dos últimos meses.

Consecuencias peligrosas y perniciosas

No debemos obviar lo peligrosa, por perniciosa para toda la actividad económica, que es la inflación, pues introduce un elemento que no aporta nada positivo, sino que encarece toda la actividad económica, la hace menos competitiva y puede crear un círculo vicioso que lastre el desarrollo económico durante tiempo. Los bancos centrales, en especial la Reserva Federal y el Banco Central Europeo (BCE), insisten en que este repunte de la inflación parece que será pasajero, solo con impacto importante en el corto plazo, de manera que, aunque lo vigilen, no están tomando decisiones conducentes a aplicar una política monetaria más restrictiva, que embride el alza de precios que estamos viviendo. Es más, su posición actual parece caminar en el sentido contrario o, al menos, en el de no actuar en el corto plazo.

Así, hace algunas semanas el Banco Central Europeo cambió la definición de su objetivo de precios. Hasta ese día, se centraba en que estuviesen en una cifra ligeramente por debajo del 2%, pero con la decisión tomada entonces lo fijó exactamente en el 2%, además de manera simétrica, que le lleva a considerar que es tan negativo el tener dicho nivel por encima o por debajo de dicho objetivo.

Esto también le permite una mayor flexibilidad, ya que al definir dicho objetivo en el medio plazo, le faculta para tolerar temporalmente ciertos excesos del objetivo, como, de hecho, está ya sucediendo. Así, podrá mantener su programa de compra de bonos, que inunda el mercado de liquidez y que está permitiendo a muchos países de la eurozona colocar su deuda en unos niveles bajos de rentabilidad, además de emitir los bonos de los fondos movilizados por la Unión Europea para luchar contra la pandemia. Por otra parte, ha pedido dar un mayor peso a la vivienda en la composición de la cesta de precios, para ajustar mejor la verdadera evolución de la inflación.

Por su parte, la Reserva Federal publicó las actas de la reunión donde se explicitaba que no iba a cambiar la política monetaria en el corto plazo, al considerar que todavía no se ha alcanzado el umbral para hacerlo. También consideran que la inflación puede ser transitoria, sentimiento similar al que se ha instalado en el BCE. Solo el Bundesbank comienza a recordar lo perniciosa que es la inflación para la economía, riesgo que siempre tiene presente Alemania desde la elevada inflación que sufrieron en los años treinta del siglo pasado y que desembocó en la llegada de los nazis al poder.

Siendo cierto que el repunte de la inflación puede ser pasajero —especialmente, con la tensión introducida por los precios de la energía—, insisto en que no se puede tomar a la ligera y obviar el problema, porque si se da la espalda al mismo y no se contempla en toda su extensión, puede transmitirse la presión inflacionista al medio y largo plazo.

Por ejemplo, los propios costes energéticos encarecen los procesos de producción, que pueden desembocar en una repercusión de los mismos en los precios de los productos y servicios. Todo ello mermará la capacidad de compra de los agentes económicos, con el consiguiente impacto negativo en el consumo, que, a la larga, reducirá la producción y, por tanto, la inversión ante la caída de ventas, que afectará, por último, al empleo.

Adicionalmente, introducirá también presión extra en la negociación colectiva por vía salarial, que puede llegar a crear una espiral peligrosa precios-salarios, que disminuiría la productividad y la competitividad de nuestras empresas, con pérdida de penetración en mercados exteriores y descenso de exportaciones y, por tanto, menor actividad e inferior generación —cuando no, destrucción— de puestos de trabajo.

Como último ejemplo de los muchos negativos que puede provocar la inflación, me referiré al coste adicional de las pensiones, especialmente tras aprobar el Gobierno el abandono del factor de sostenibilidad y del índice de revalorización, que atenuaban el deterioro del sistema, y que ahora empeora al indexar, nuevamente, la revalorización de las pensiones a la evolución de los precios. Con esta inflación creciente, la factura de las pensiones aumentará, y mucho, solo por este efecto.

Son tres ejemplos que pueden causar un impacto muy negativo en la actividad económica y en el empleo, aunque el aumento inflacionista fuese solo temporal en el corto plazo, pero que con el impacto concatenado en los temas comentados puede convertirse en estructural. Al añadir la menor oferta que puede darse por la escasez de componentes tecnológicos que se está produciendo y el encarecimiento de los costes de transporte de los contenedores, los precios pueden incrementarse aún más.

Por tanto, no se puede bajar la guardia, pues, a mi juicio, el mayor riesgo que corremos es que, por considerarlo algo pasajero y del corto plazo, se aplace la decisión de ir retornando, poco a poco, a políticas monetarias ortodoxas, con prudencia, para no provocar un colapso en la economía, pero con determinación para volver a una situación monetaria más racional. De ese modo, si nos olvidamos de que la inflación puede llegar a consolidarse, se estará incentivando precisamente esa consolidación de la misma en el medio y largo plazo, con todos sus efectos negativos, por el abandono completo de toda ortodoxia.

Por eso, se hace imprescindible seguir de cerca la inflación, no olvidarnos de que es el objetivo único del BCE y combatirla, evitando que el alza del corto plazo pueda consolidarse en el medio y largo plazo, porque, de volverse estructural, nos encontraremos entonces con un problema adicional a la ya incierta situación económica que vivimos. La inflación puede perjudicar al valor real de los activos; perjudica al poder adquisitivo; fomenta un mayor endeudamiento —por valer, en términos reales, menos, las deudas—; por otra parte, perjudica a los presupuestos públicos que refinancian la deuda de manera constante, camino, en la práctica, de deuda perpetua, al poder sufrir incremento en el coste de dicha refinanciación si suben los tipos de interés para poder controlar esa subida de precios, y supone una mayor presión tributaria para los agentes económicos, ya que, al subir los precios, la base sobre la que se aplican los impuestos es mayor. Todo ello, además, puede terminar en la antes comentada espiral precios-salarios peligrosísima para la economía. Para evitarlo, necesitamos ortodoxia monetaria, estabilidad presupuestaria —con menos gasto y menos impuestos— y reformas estructurales. Es decir, se necesita todo lo contrario de lo que actualmente se aplica.