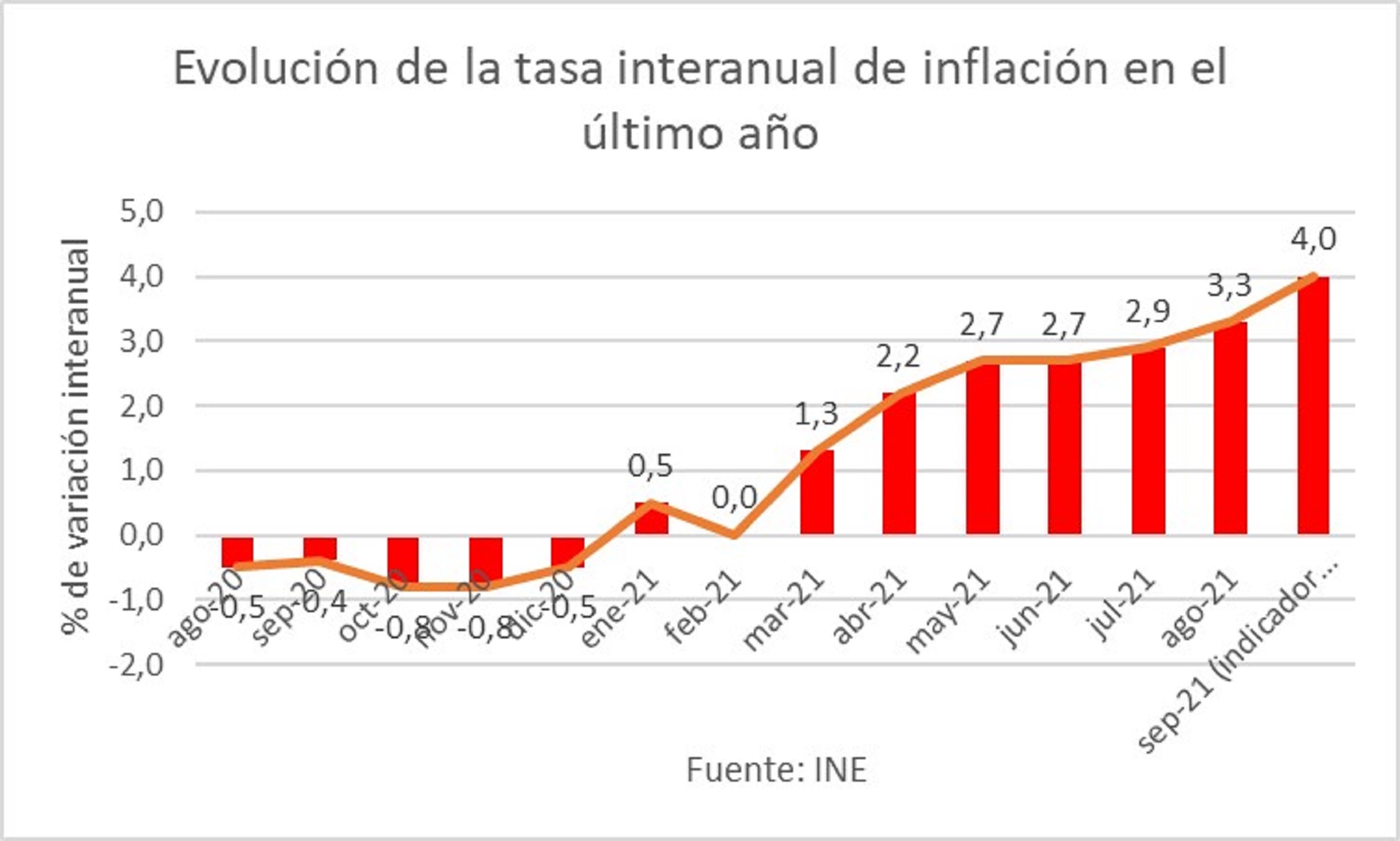

Si el mes pasado decíamos que, al conocerse el dato del IPC de agosto, cuya tasa interanual había subido cuatro décimas y llegaba al 3,3%, la evolución de los precios era preocupante, ahora, con la publicación del indicador adelantado de septiembre, se confirman esos riesgos, ya que el IPC crece en siete décimas en tasa interanual, hasta situarse en el 4%.

Como decíamos entonces, desde noviembre del año pasado se está produciendo una escalada de la tasa anual de inflación, subiendo desde el -0,8% interanual de noviembre de 2020 hasta el 4% de este mes de agosto, con un pequeño respiro que reflejó el índice en el pasado mes de febrero, donde se aplanó ese mes para crecer, al mes siguiente, 1,3 puntos y continuar incrementándose en los meses restantes.

De hecho, el incremento del último año ha sido notable, desde el -0,5% de agosto de 2020 hasta el 4% actual, es decir, una subida de cuatro puntos y medio, con un aumento importante desde inicios de este ejercicio.

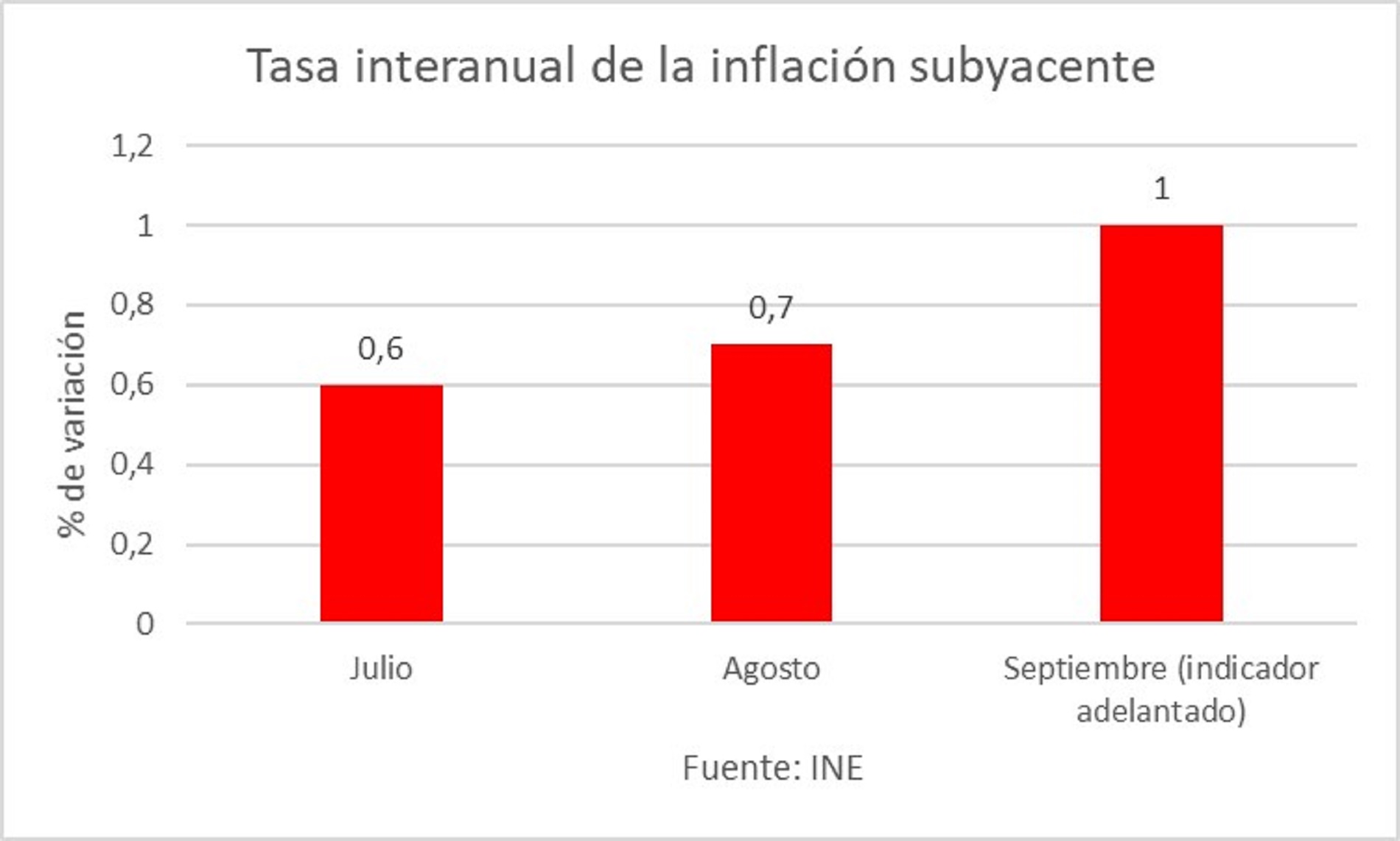

Sin duda, como decíamos, los precios de la energía son responsables de una parte importante del ascenso de los precios, pero esta subida se está dando ya de manera generalizada en todos los productos, como muestra el aumento de la inflación subyacente —que excluye los alimentos no elaborados y el componente energético—: si en agosto crecía una décima, en septiembre crece otras tres, hasta el 1%.

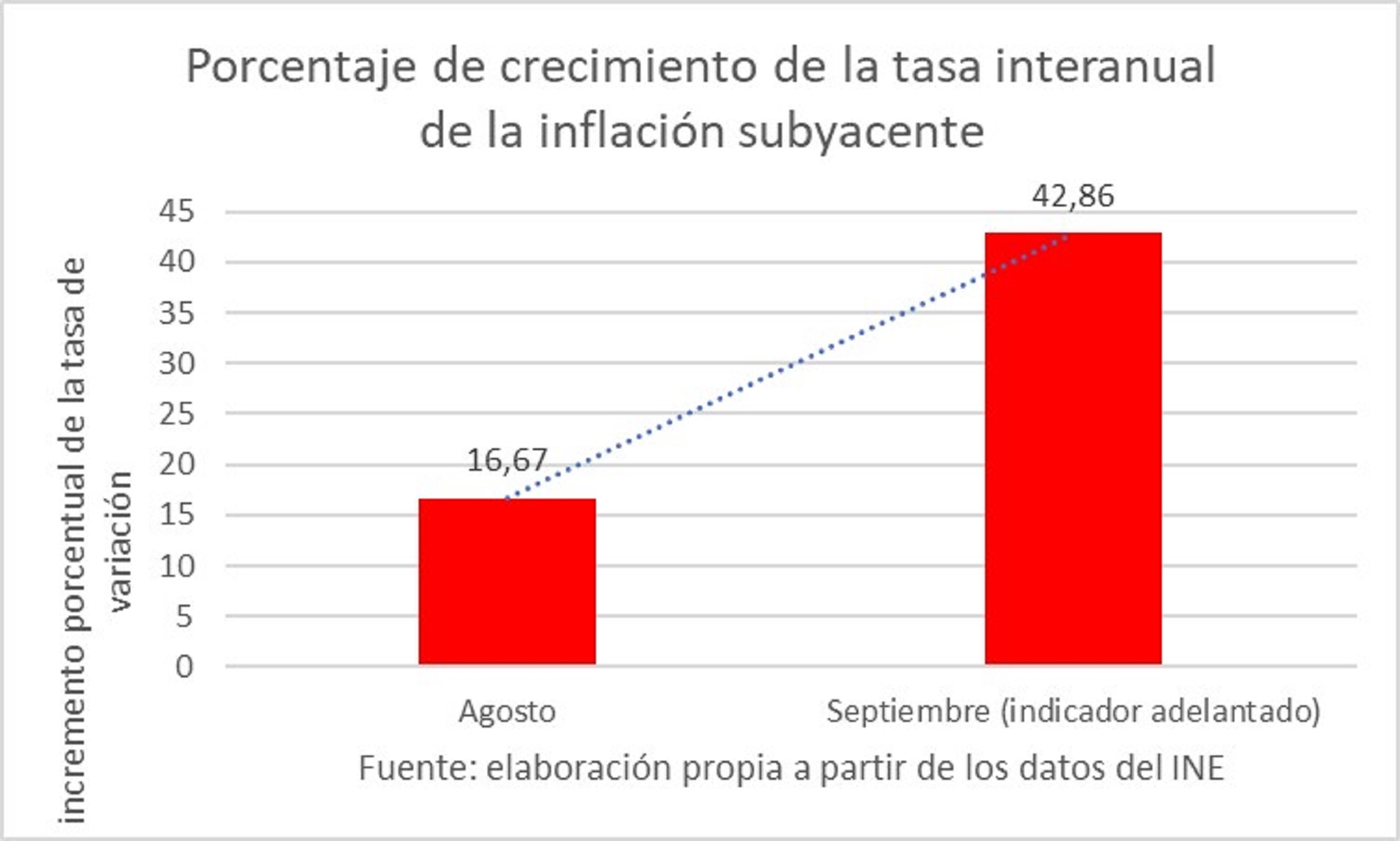

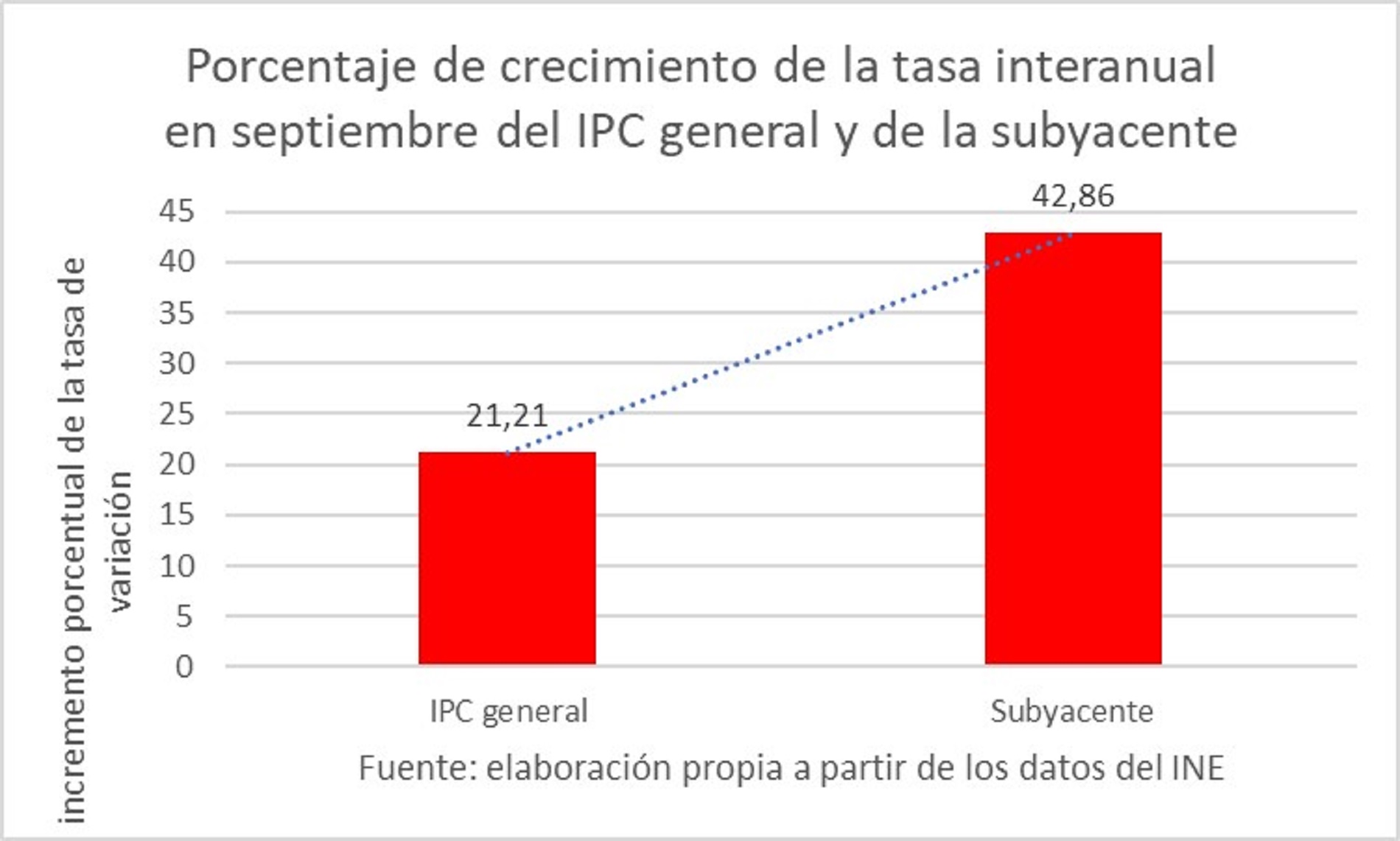

Esta subida supone un incremento del 42,86% de la tasa interanual en este mes, tras la subida del 16,67% del mes anterior (cuando subió del 0,6% al 0,7%), que, desgraciadamente, confirma la repercusión que el incremento energético está teniendo en toda la cadena de valor.

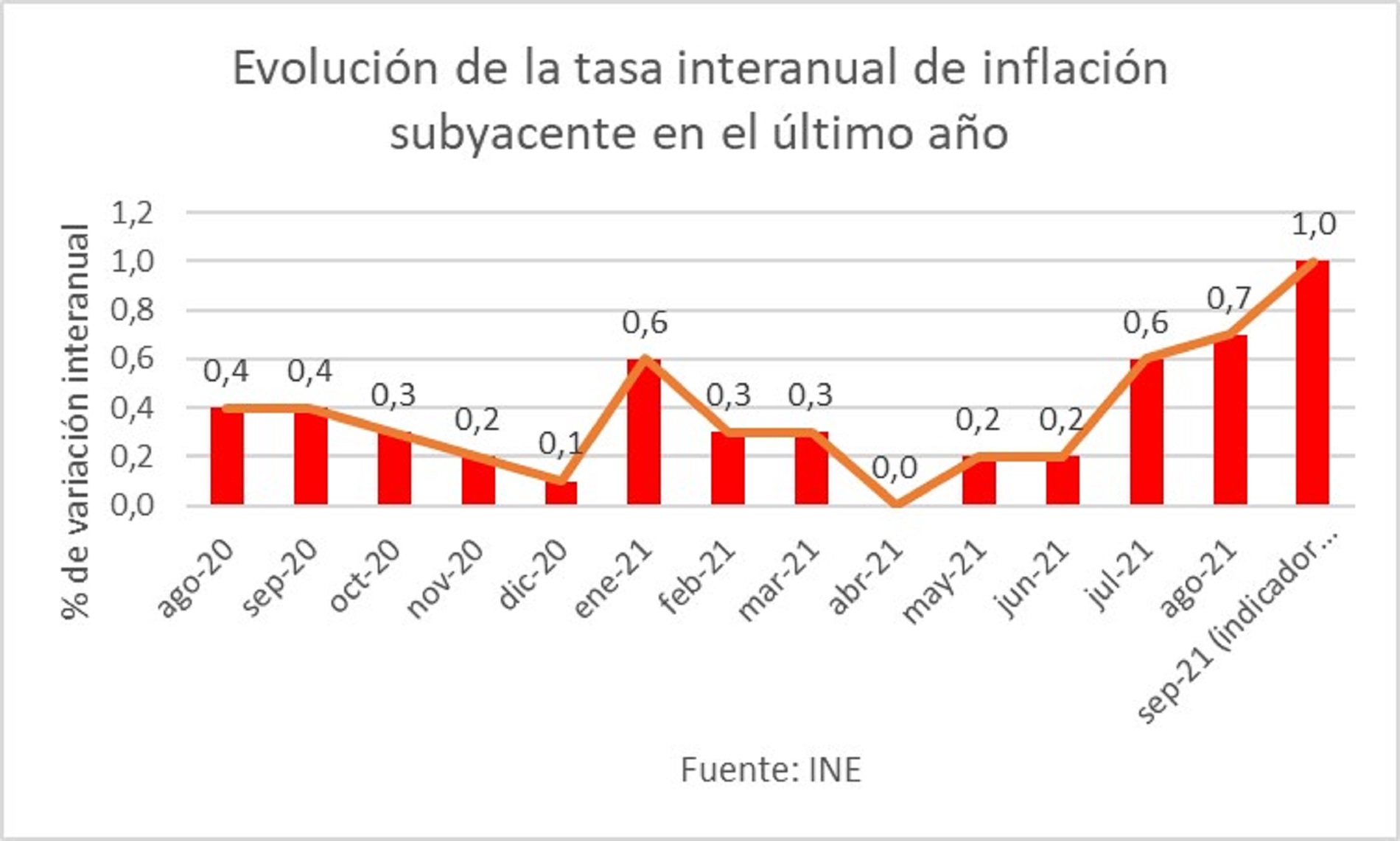

De hecho, al analizar la subyacente desde hace un año, vemos cómo se corrobora el alza generalizada de precios sin el impacto de alimentos no elaborados ni de los precios de la energía. Si en abril la tasa interanual de la subyacente era 0%, ahora es un punto superior, con un 1%, con repunte intenso desde julio. Por tanto, no se trata solo del terrible incremento del precio de la energía que, como ya vimos hace unas semanas, en más de un 55% se debe a costes regulados e intervenidos, ni al mercado, sino que empieza a haber una presión inflacionista generalizada.

De hecho, la situación de la subyacente empeora, ya que mientras que la tasa interanual del IPC general se incrementa un 21,21%, al pasar del 3,3% al 4%, la subyacente se incrementa el mencionado 42,86%, al subir del 0,7% al 1%. Es decir, el ritmo de aumento de la subyacente ya está siendo mayor que el del IPC general, con lo que la aceleración de la repercusión de la subida de precios por toda la economía se está propagando a una velocidad muy intensa.

Como bien recuerda siempre Pedro Schwartz y muchos olvidan, la inflación es un fenómeno monetario, y si sube se debe a que se financian con más masa monetaria los cuellos de botella y se introducen rigideces artificiales en los mercados, porque, de no ser así, cuando los precios subiesen en un sector o actividad, bajarían en otros mercados, pero el intervencionismo lo impide.

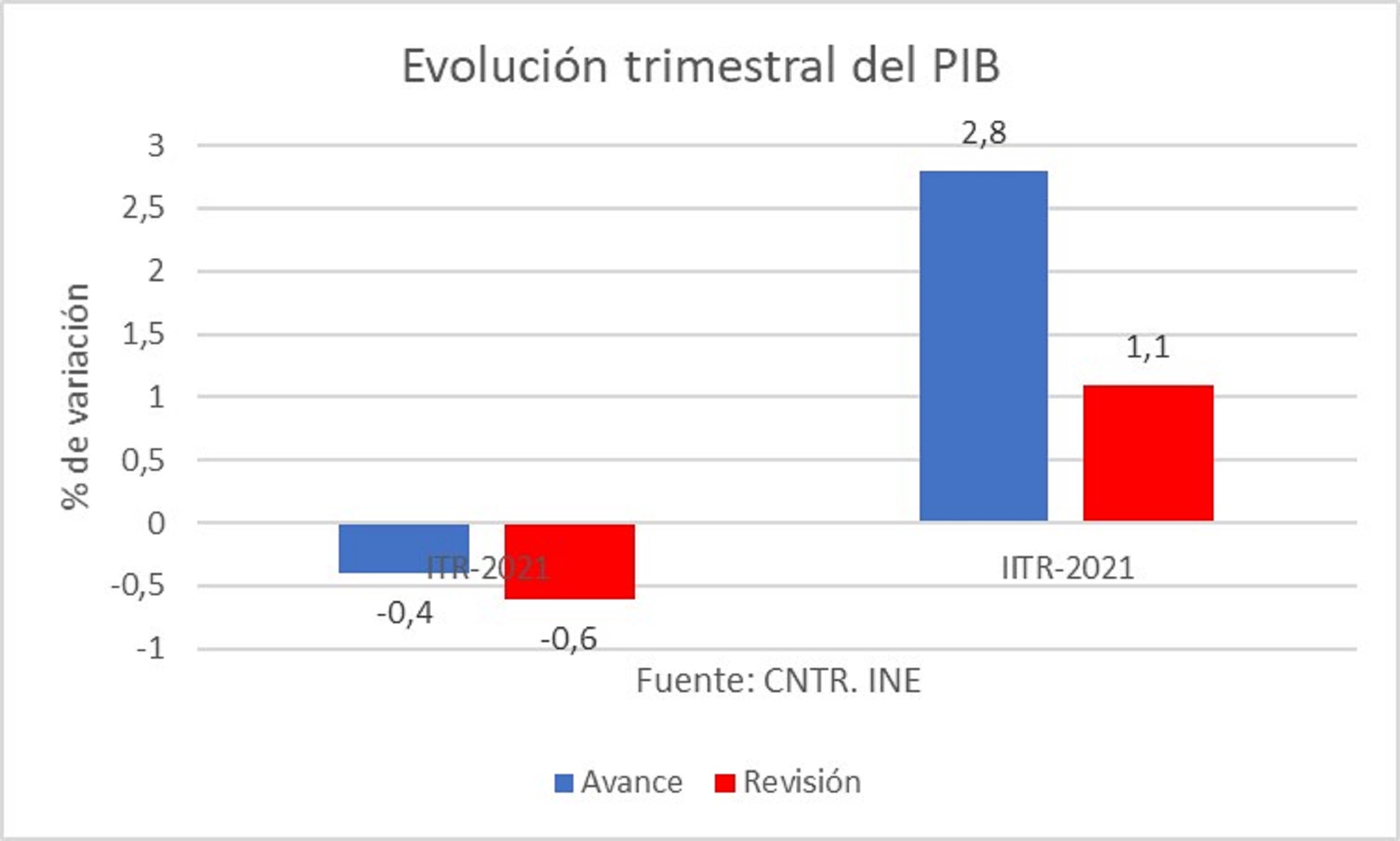

Todo ello, en medio de un crecimiento que se ha desacelerado mucho, como el INE certificó en su revisión del crecimiento del PIB del primer y segundo trimestre de 2021, al pasar de un crecimiento del PIB trimestral del 2,8% en ese segundo trimestre a que lo rebajase al 1,1%, es decir, lo ha deteriorado un 60,71% en su revisión. Adicionalmente, empeoró también la cifra del primer trimestre, al pasar de una caída trimestral de -0,4% a otra del -0,6%, con un empeoramiento del 50%.

Es más, como el Gobierno lo está fiando todo al efecto de los fondos europeos, habrá que recordarle que dicho efecto puede ser mucho menor en un entorno inflacionista, porque nominalmente el importe que se reciba valdrá mucho menos, elemento que hará que su repercusión en el crecimiento sea más pequeña.

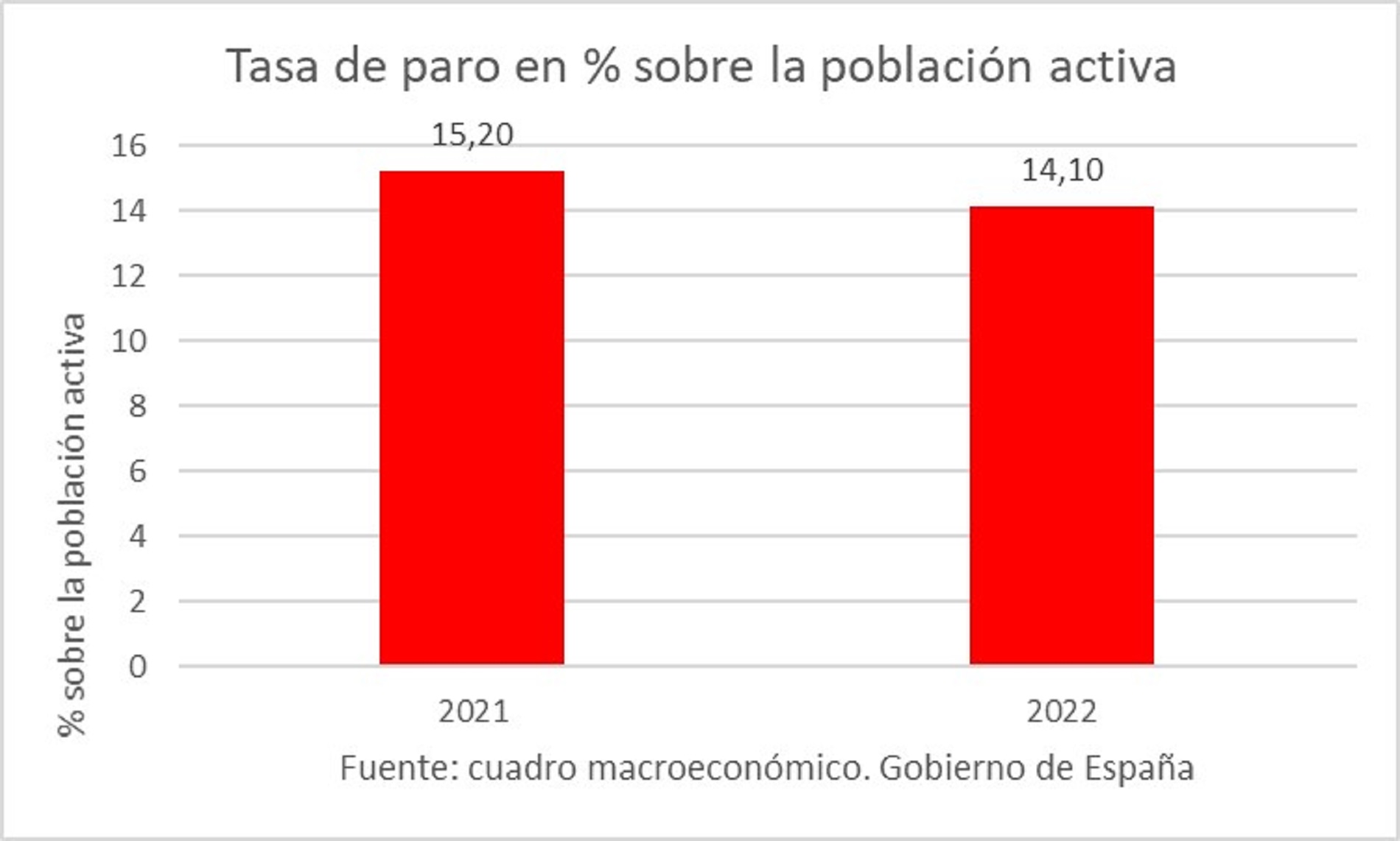

Esto se produce con unas elevadas tasas de desempleo: 15,2% de media para 2021 y 14,1% para 2022, siendo, además, tasas calculadas para un crecimiento esperado muy superior al que parece que se alcanzará, pues se corresponden con las del cuadro macroeconómico que el Gobierno, pese a la revisión a la baja del INE (empeoramiento, como hemos visto, de un 50% el ITR y de un 60,71% el IITR), ha mantenido de manera excesivamente optimista, de forma que es probable que la tasa de paro sea superior.

Todo ello no hace sino confirmar que es muy probable que vayamos hacia un estancamiento del crecimiento, con elevado desempleo y un importante incremento de precios (que elevará los costes de las empresas, de las pensiones y del gasto público, entre otros factores que sufrirán ese impacto), que mermará la capacidad adquisitiva y, con ello, afectará negativamente a la actividad económica y al empleo, empeorándolos más. Es decir, corremos el riesgo de que avancemos hacia una peligrosa situación de estanflación, que habría que evitar con reformas estructurales, reducción del gasto, estabilidad presupuestaria, ninguna subida de impuestos y avance, prudentemente, hacia la ortodoxia monetaria.

Profesor de la Universidad Francisco de Vitoria, del CES Cardenal Cisneros y Director del Observatorio Económico de la Universidad Francisco de Vitoria.