Juan Castañeda se doctoró en Economía por la Universidad Autónoma de Madrid, en 2003. Su tesis doctoral se centra en el análisis de la estrategia monetaria del Banco Central Europeo. Ha sido profesor de la UNED e investigador visitante en el Instituto CATO de Estados Unidos. Ha realizado trabajos de investigación para el Banco de España, el Parlamento Británico, el Parlamento Europeo… Imparte clases de economía en la Universidad de Buckingham desde 2012, donde dirige el Institute of International Monetary Research desde 2016.

Tras sus primeras advertencias, emitidas en marzo de 2020, en junio de 2020 publicó junto con Tim Congdon un esclarecedor ensayo en el que advirtió del problema de inflación que sufriría la economía internacional en el medio plazo, debido a las políticas monetarias adoptadas como respuesta a la pandemia del coronavirus.

Aunque su ensayo, disponible también en español, no estuvo exento de críticas, por parte de quienes consideraron que Castañeda no era más que un "agorero", los datos le han dado la razón. Libre Mercado se ha entrevistado con él para hablar sobre la subida de precios y el rumbo de la política monetaria.

Sus advertencias se han cumplido

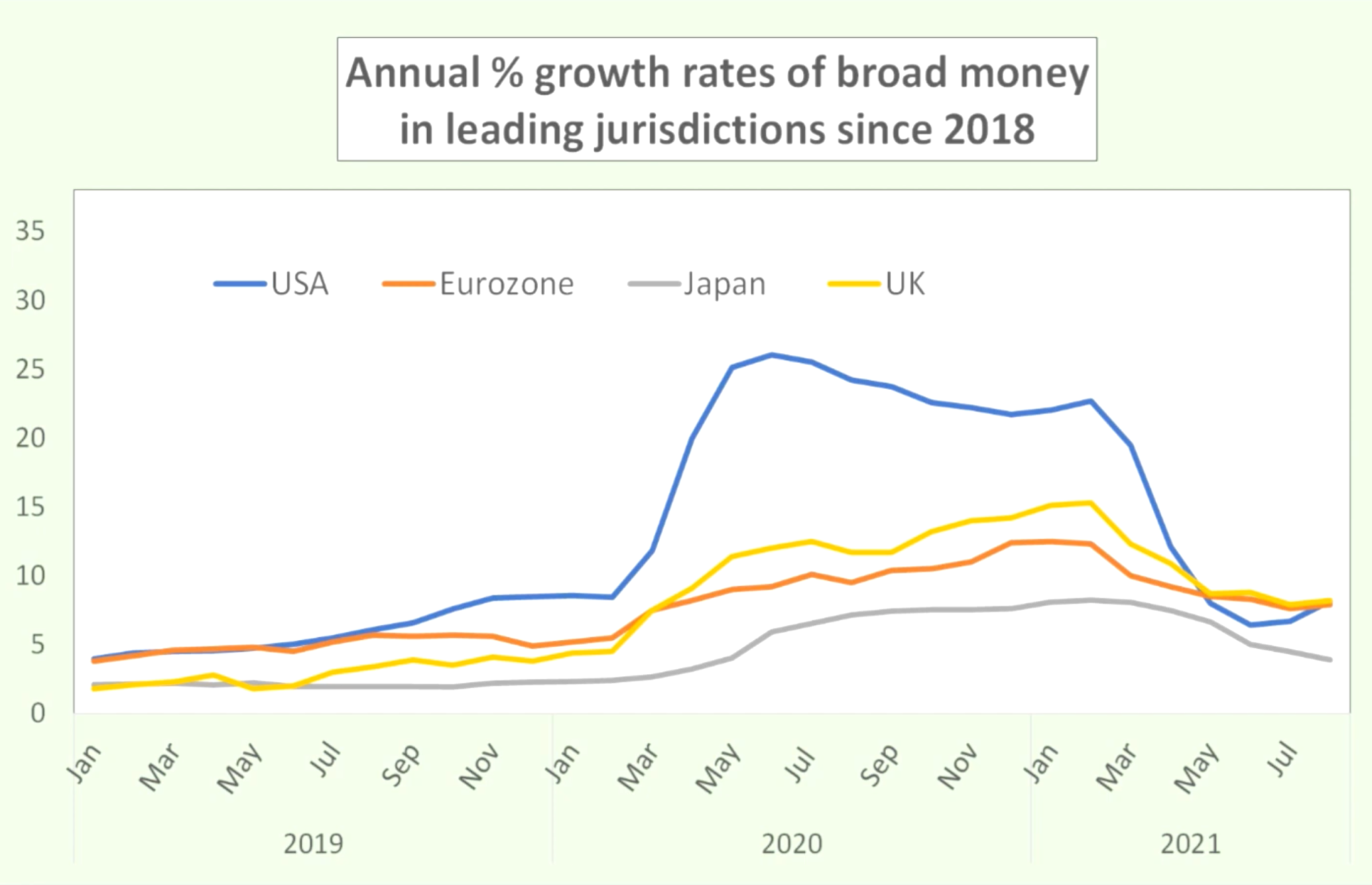

Desde marzo de 2020, veníamos alertando de que la monetización de los déficits públicos iba a llevar aparejado un crecimiento extraordinario de la cantidad de dinero en circulación. En el caso de Estados Unidos, no se había dado un repunte así desde los años 40. En marzo de 2020, emitimos una primera nota de opinión desde el Institute of International Monetary Research en la que advertimos que, si bien los confinamientos podían frenar la velocidad de circulación del dinero por un tiempo, la retirada de estas restricciones vendría de la mano de lo que ha terminado ocurriendo: un aumento de la demanda de activos y de bienes y servicios y, finalmente, la subida de los precios, con desajustes asociados en la cadena de suministros.

¿En qué variables se apoyó para hacer esta advertencia?

En lo peor de la pandemia, llegamos a registrar un crecimiento anual de hasta el 25%. Para una economía como la estadounidense, lo normal sería que el crecimiento anual de la cantidad de dinero se moviese en niveles mucho menores, en torno al 4% o el 5%. Y, aunque se ha producido una desaceleración de este ritmo de crecimiento en 2021, la Reserva Federal aún no ha hecho suficiente para corregir esta situacion. Lo que hay que hacer es abandonar de una vez la expansión cuantitativa, subir los tipos de interés y regresar la tasa de evolución del dinero en circulación a cotas más moderadas. Parece que la Reserva Federal, y muchos otros bancos centrales, se han olvidado de la relación de medio y largo plazo entre el crecimiento excesivo del dinero y las subidas de los precios.

El problema es especialmente agudo en Estados Unidos, aunque a este lado del charco ya lo estamos sufriendo en carne propia.

Desde 2020, la Reserva Federal ha monetizado buena parte del déficit público. Aunque no se diga de forma explícita, en la práctica vemos que eso es así. Y lo peor es que la Casa Blanca está diciendo que quiere impulsar un fuerte aumento del gasto, de modo que hay una presión implícita muy fuerte por parte del gobierno, que claramente espera que se siga monetizando su déficit. A la Reserva Federal le toca, pues, tomar una decisión: o sigue de la mano del gobierno y continúa ayudando a pagar sus crecientes déficits, o está con la estabilidad de precios. Obviamente, debería estar por lo segundo, pero claro…

¿Qué me dice de la Eurozona?

En el caso del Banco Central Europeo, la presión sobre los precios va a ser algo menor, porque el crecimiento monetario ha sido también menor que el observado en Estados Unidos. La respuesta al covid-19 abarcó programas de expansión cuantitativa que se activaron muy rápidamente. Como se produjo un fuerte aumento de la cantidad de dinero en circulación, ahora eso se ve en los precios. El daño inflacionista será menor que en Estados Unidos, pero en cualquier caso habrá daño y, por tanto, el BCE tiene que tomar cartas en el asunto, no puede mirar hacia otro lado.

La crisis ha demostrado que los bancos centrales no parecen tener límite.

Efectivamente, las políticas expansivas que vemos e los sistemas monetarios actuales parecen carecer de freno alguno, porque incluso aunque los tipos lleguen a cero, el banquero central sigue teniendo en su mano otras herramientas, como la creación de más dinero con el que comprar activos, monetizar deudas, etc. Por eso es importante imponer alguna restricción. La independencia formal de los bancos centrales no es suficiente para garantizar la estabilidad de precios. Hay que considerar una regla monetaria más estricta, que vincule el crecimiento monetario con la inflación a medio y largo plazo.

Vd. propone que la banca central esté sujeta a reglas, como en su día hizo Milton Friedman o como recientemente proponía John B. Taylor.

Hasta ahora, hemos salido de una y otra crisis con más y más estímulos monetarios, casi sin preguntarnos si tocaba activarlos. De hecho, en esta crisis no era necesaria la expansión cuantitativa. En 2007-2008 se activó porque había un cortocircuito en los mercados y los bancos no creaban suficiente dinero, pero en 2020 el dinero sí crecía. Hace doce años, la expansión cuantitativa fue una política extraordinaria pensada para atajar la caída de la cantidad de dinero en circulación, y así evitar un episodio de depresión como el de la década de 1930. Este no era el caso en la primavera de 2020. Con la expansión cuantitativa hecha desde entonces, los bancos centrales han disparado el crecimiento del dinero a tasas incompatibles con la estabilidad de precios y la estabilidad macroeconómica.

En 2007-2008 se activó, porque había un cortocircuito en los mercados, pero se hizo de forma algo tardía. En cambio, en 2020 se hizo casi automáticamente, pero entonces el dinero sí crecía, no había signos de un colapso en el sistema.

Los fundamentales del crecimiento requieren reformas que mejoren la productividad, la eficiencia de los mercados, etc. Por tanto, la política monetaria tiene que quedar desligada de una vez por todas de objetivos macro, de metas fiscales… y limitarse a la búsqueda de un entorno en el que los precios se mantengan estables.

Para hacerlo, es preciso introducir reglas de emisión que moderen el ritmo de crecimiento del dinero en circulación (por ejemplo, fijándonos en M3 como variable clave del agregado monetario, puesto que ésta rúbrica incluye también los depósitos). En ese sentido, John B. Taylor propone reglas basadas en los tipos, pero yo coincido con Milton Friedman en que el foco debe estar en el dinero en circulación.

Como español residente en Reino Unido, ¿qué opinión tiene de la evolución económica de nuestro país?

Aunque no estoy al tanto de todo lo que sucede, porque al fin y al cabo mi vida discurre en Inglaterra, reconozco que sigo con preocupación la evolución de la economía española, porque veo que no se hace pedagogía de lo que verdaderamente genera crecimiento, es decir, de la productividad, la inversión, etc. Veo que hay muchas políticas de demanda, centradas en el más corto plazo, pero no hay reformas de oferta ni medidas pensadas para promover el crecimiento de largo plazo.

¿Y qué hay de su país, especialmente tras el Brexit y la pandemia?

En Reino Unido el crecimiento monetario ha sido mayor que en la Eurozona, pero menor que en Estados Unidos. Por tanto, su posición es intermedia. El Banco de Inglaterra da por hecho que en 2022 seguiremos viendo precios más altos, de modo que se abandonará la expansión cuantitativa y se subirán los tipos de interés. La vuelta a los ciclos de auge y pinchazo se va a ver también aquí, sin duda.

Sobre el Brexit, lo cierto es que es un debate que ya no tenemos en el día a día, ha desaparecido de las conversaciones cotidianas, pero me temo que ni el gobierno conservador ni la oposición laborista están remando de verdad por hacer de Reino Unido un país claramente abierto a la economía mundial.

¿Qué le diría al español de a pie, que de repente enfrenta una inflación mucho mayor de lo habitual y, quizá, no sabe cómo reaccionar?

¿Cómo debemos reaccionar? Si nuestro poder adquisitivo está indexado a las subidas de la inflación, debemos invocar esa revisión al alza de nuestras ganancias. Lamentablemente, mucha gente no tiene esta suerte, de modo que no queda otra que reducir el gasto en la misma cuantía en que sube la inflación, porque solo de esa forma mantenemos un cierto equilibrio. Esto es, obviamente, problemático y doloroso, pero no en vano la inflación ha causado tanto daño a lo largo de la historia. En cuanto a quienes pensaban en comprar una casa, por ejemplo con una hipoteca, creo que las condiciones financieras van a empeorar, de modo que si no han cerrado ya estas operaciones, quizá vienen años en que la espera es recomendable.