"Se mantiene un tono expansivo de la política fiscal y se constata el elevado deterioro del déficit estructural durante la crisis". Pablo Hernández de Cos, gobernador del Banco de España, Comparecencia ante la Comisión de Presupuestos del Senado, 30 de noviembre de 2021.

El proverbio oriental dice algo así como que "cuando el sabio señala la luna, el necio mira el dedo". Tampoco es que ahora seamos todos expertos en sabiduría confuciana. Pero, de unos años a esta parte, entre los memes en las redes sociales y un poco de búsqueda googleniana, vamos incorporando frasecitas de taza de café y camiseta.

También es verdad que algo de razón tienen las sentencias. Así, por ejemplo, todos hemos sentido en alguna ocasión que las discusiones del día a día (el dedo) se llevan nuestra atención y dejamos de mirar a lo relevante (la luna). Por ejemplo, en lo que respecta al déficit y la deuda pública. Cada año, el debate sobre los Presupuestos Generales del Estado (PGE) gira entorno a tal o cual partida (muchas veces, muy menores), a si subir impuestos o controlar el gasto o hacer un mix. A si hay crisis y el Estado tiene que actuar de forma "contracíclica" (es decir, gastando) y a esa senda de consolidación que siempre dejamos para el futuro.

De esta manera, perdemos de vista lo fundamental: la salud a medio plazo de las finanzas públicas españolas y la capacidad de resistencia del Estado ante posibles eventos adversos.

El pasado martes, por ejemplo, Pablo Hernández de Cos visitaba la Comisión de Presupuestos del Senado para presentar la valoración del organismo que dirige sobre las cuentas públicas para el próximo año. Casi todos los titulares se lo llevó lo que dijo en pensiones. Es lógico, porque es el tema de más actualidad y porque cuestionaba los argumentos del Gobierno tras las últimas reforma y contrarreforma: con las medidas tomadas hasta ahora, planteó Hernández de Cos, no sólo no se contiene el incremento del gasto, sino que éste crecerá más de 3 puntos del PIB, sólo en este capítulo de pensiones, en las próximas décadas.

Es cierto que si hay una punto al que debemos prestar atención, es al relacionado con el gasto asociado al envejecimiento. Las pensiones suponen el 40% del PGE de cada año y alrededor del 33% del total de gasto público. Pero ya nos gustaría que nuestros problemas terminasen en las cuentas de la Seguridad Social. Las finanzas públicas españolas presentan un desequilibrio estructural que restringe enormemente nuestra capacidad de maniobra. A modo de ejemplo, algunos apuntes de la presentación de Hernández de Cos (aquí, el enlace a la intervención, para el que quiera leerla entera):

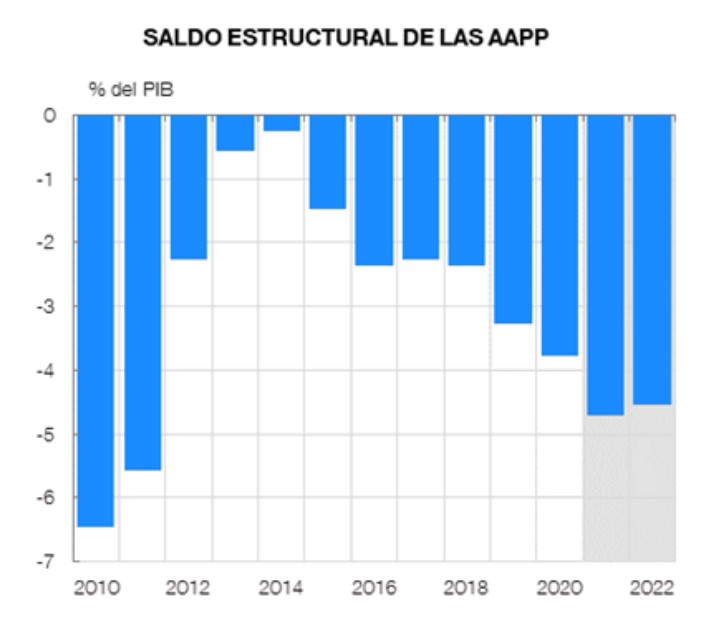

La imagen que vemos refleja la evolución del déficit público estructural en la última década. Se supone que hablamos del saldo real a medio plazo: algo así como el déficit-superávit que tendrían las administraciones públicas españolas sin contar la evolución del ciclo. En los años muy malos habrá más gasto en desempleo o prestaciones sociales y en los buenos, recortaremos en estas partidas y tendremos ingresos extra quizás poco sostenibles en el tiempo. Por eso, el déficit estructural intenta calcular la situación sin esos gastos-ingresos extraordinarios.

Como vemos, nuestros problemas no provienen de la crisis del Covid. Lo único que ésta ha provocado es que empeoren un poco. Hernández de Cos lo apuntaba el martes: "La situación de las finanzas públicas ya mostraba signos de fragilidad. La respuesta de la política fiscal, necesaria para combatir los efectos económicos de la pandemia, ha aumentado este deterioro". ¿Cuánto? Pues hasta el 4,9% del PIB en 2021, una cifra que apenas mejorará el próximo ejercicio. Porque en términos estructurales, apenas estamos haciendo ajustes. Como ya ocurrió en la crisis de 2007-2012 y en la recuperación posterior: salvo en el período 2011-14, decidimos fiarlo todo al ciclo (que los gastos caigan y los ingresos suban por crecimiento económico) pero sin hacer cambios en las cuestiones de fondo.

¿Y cuánto supone el 4,9% del PIB? Pues con un PIB para 2021 de algo más de 1,2 billones de euros (esa es la cifra que anticipa el Gobierno en los PGE-2022) estaríamos hablando de unos 60.000 millones de euros. Eso es lo que tenemos que ajustar si queremos hacer las finanzas públicas a medio plazo (y se supone que queremos) y es lo que en teoría nos obligarán a hacer nuestros socios europeos para recibir los fondos del plan de recuperación (por ahora, sólo en teoría, porque los fondos llegan sin que hayamos explicado nada al respecto).

No hay que olvidar que esos 4,9% - 60.000 millones son las cifras iniciales, el punto de partida: a eso hay que sumarle el déficit extra que se vaya acumulando por decisiones ya comprometidas que implican un gasto creciente para los próximos años.

Hablamos, por supuesto, de las pensiones. En la parte que más ruido ha generado de su discurso, Hernández de Cos sacaba las cuentas de cuánto supondrán las reformas y contrarreformas aprobadas en los últimos meses: 3,3 puntos de PIB más de gasto entre 2020 y 2050 por la vuelta a la revalorización conforme al IPC; 0,9 puntos de PIB más de gasto por la derogación definitiva del Factor de Sostenibilidad; y apenas 1,1-1,6 puntos de PIB de ahorro por el alargamiento de la edad efectiva de jubilación. En resumen, que si no hacemos nada, el gasto en pensiones añadirá a medio plazo otros tres puntos a los casi cinco con los que partimos.

Miren este otro cuadro, que no es de la presentación de Hernández de Cos, aunque también es muy relevante. Muestra la evolución de las grandes partidas de gasto público entre 2015 y 2019. Está sacado del Informe sobre la Clasificación de las funciones de las Administraciones Públicas que publica la Intervención General del Estado.

Como vemos, no todas las partidas han subido en el mismo porcentaje. De hecho, algunas, como el pago de intereses (está incluido en el capítulo 01 - Servicios Generales) ha caído más del 12%, fruto de las políticas del BCE. Mientras, Salud (+14%) y Protección Social (+16,9%) encabezan los incrementos. Y, recordemos: estamos hablando de años pre-covid y de fuerte crecimiento económico, que redujo el gasto en prestaciones por desempleo un 11%: si sólo tenemos en cuenta el gasto en protección social relacionado con prestaciones por vejez, este subió ¡un 20%! sólo entre 2015 y 2019. Por cierto, unos años en los que comenzaba a surtir efecto la reforma de 2011, con su endurecimiento de las reglas paramétricas. Sin esa reforma, el incremento habría sido todavía mayor.

En resumen, tenemos 60.000 millones de agujero y las dos principales líneas de gasto (salud y prestaciones de vejez) creciendo a doble dígito cada cinco años (es cierto que hablamos de crecimiento nominal, pero justo en esos años lo que hemos visto ha sido una inflación moderada, del 6,5% acumulado, así que tampoco por ahí podemos echar muchas culpas).

Nuestro único consuelo sería una deuda controlada, que nos permitiera unos años de alegría presupuestaria mientras esperamos que llegue el crecimiento y se moderen los efectos de la demografía. Ya sabemos que tampoco por aquí podemos esperar mucho. Estamos en un nivel de deuda pública/PIB del 120% y las perspectivas para la próxima década apuntan a que nos mantendremos por encima del 110% hasta finales de esta década, si hay suerte y no suben los tipos, algo de lo que también alertaba Hernández de Cos:

Los ejercicios de simulación realizados por el Banco de España sugieren que, bajo supuestos plausibles sobre la evolución futura del crecimiento económico y los tipos de interés, en ausencia de políticas que corrijan los actuales desequilibrios presupuestarios, la ratio de deuda pública se mantendría en valores muy elevados durante los próximos 15 años. A este respecto, resulta necesario destacar que la evidencia de la que disponemos sugiere que el mantenimiento de un nivel de endeudamiento público durante un periodo prolongado de tiempo podría suponer, al menos, dos fuentes de vulnerabilidad. En primer lugar, no se puede descartar que los mercados financieros registren una mayor volatilidad y se produzca un aumento en la tasa de rentabilidad exigida por los inversores para la compra de la deuda pública.

En segundo lugar, el elevado endeudamiento público origina una absorción de recursos para su financiación, ya sea en forma de mayores impuestos o reducción de gasto potencialmente productivo, que podrían dedicarse a usos alternativos. Además, puede afectar negativamente a las condiciones de financiación de los agentes privados.

En resumen, todos los riesgos relacionados con esta cuestión son al alza: es decir, lo normal es que nos llevemos más sorpresas negativas (tipos más altos, endurecimiento de la política del BCE, restricciones en los fondos que llegan desde Bruselas...) que positivas. De hecho, los escenarios más positivos en términos de deuda pública que podemos imaginar están asociados a un incremento del PIB nominal inflado por la inflación, lo que supondría riesgos alternativos de otro tipo y quizás más peligrosos.

Si miramos desde este ángulo el aspecto de la luna que nos señalan, lo que vemos es que aquello que muchas veces enfrentamos por separado (deuda pública, déficit estructural y lo que podríamos denominar como gasto automático creciente) en realidad representa el mismo problema con distinto nombre. Es falso que España sólo tenga comprometido hacia el futuro el montante de deuda pública viva y los intereses anuales correspondientes. La deuda implícita (compromisos de gasto semi-obligatorios, como las pensiones) es tan restrictiva o más que la emitida. De hecho, es más probable pensar en un Gobierno que inicia un proceso de reestructuración de deuda que en uno que recorta prestaciones de jubilación (ya sean contributivas o no). A partir de ahí, la pregunta es si existe voluntad de enfrentar esa realidad o simplemente hemos decidido ir trampeando mientras el castillo de naipes siga en pie. Al fin y al cabo, podemos seguir discutiendo unos cuantos años más sobre el color o la forma del dedo.