En términos estructurales (es decir, sin tener en cuenta el momento del ciclo) España no ha ajustado de verdad su gasto público a sus ingresos desde 2007-08. Probablemente, desde antes, pero los años de la burbuja del ladrillo taparon el incremento del dispendio con la entrada de miles de millones de recaudación extra e insostenible. Sí, entre 2012 y 2015 mejoró algo el saldo estructural, pero sin un cambio de tendencia significativo.

Y esto no cambiará tras la crisis de la covid. Era previsible viendo lo ocurrido en años anteriores. No hay que olvidar que en 2019, tras más de un lustro de fuerte crecimiento económico y creación de empleo, nuestro país mantenía un déficit público del 2,9%, al límite del 3% que se supone que es un máximo y que para los gobiernos españoles parece convertirse en una meta: cualquier cosa que se acerque a esa cifra es como que nos vale porque alivia la presión que llega desde Bruselas.

Este lunes, la presidenta de la AIReF, Cristina Herrero, comparecía ante la Comisión de Presupuestos del Congreso de los Diputados. Y ha dejado unas cuantas cifras para la preocupación y la reflexión: (1) El déficit se reducirá en 2022 "por la retirada de las medidas contra el covid", pero el crecimiento subyacente de los gastos es superior a la mejor cíclica de los ingresos". (2) Existe un riesgo evidente de "consolidación de gasto estructural a medio plazo". (3) El gasto del Estado, incluso sin contar partidas covid o transferencias a la Seguridad Social, crecerá un 5% en 2022. (4) Más allá de una pequeña reducción del peso de la deuda sobre el PIB fruto de la recuperación de la actividad post-covid, lo cierto es que los escenarios a medio plazo son muy poco halagüeños: la AIReF advierte de que, sin medidas extra, se puede proyectar "una ratio de deuda pública cercana al 190% del PIB a mediados de siglo".

En lo que tiene que ver con el déficit, la AIReF reconoce que las previsiones del Gobierno son "factibles". El organismo supervisor estima un déficit del total de AAPP del 7,9% en 2021 y del 4,8% en 2022 (de hecho, es un escenario incluso algo mejor al planteado por Moncloa para estos dos ejercicios). Pero es que estas dos cifras no son nada tranquilizadoras y devuelven a España al pelotón de cola de la Eurozona en términos de consolidación presupuestaria. De nuevo, salimos de una crisis con todos los deberes por hacer en este punto y muy lejos de los países que mejor equilibran sus finanzas públicas.

Porque, además, no parece haber voluntad política para enfrentar esta realidad. La AIReF descompone a continuación las causas de la reducción del déficit (del 7,9% del PIB al 4,8%) entre 2021 y 2022. Son más de tres puntos y podría parecer fruto de un gran esfuerzo o de medidas correctoras potentes. Pues no: en realidad, 2,7 puntos vienen de la retirada de medidas extraordinarias de gasto relacionadas con la pandemia y que no tendría ningún sentido que siguieran ahí. Y otras cuatro décimas provienen del impacto de los fondos europeos.

Con esto, ya tenemos toda la reducción del déficit. Y es que las medidas tributarias incluidas en los Presupuestos Generales del Estado para 2022 sólo reducen en tres décimas el déficit y se ven más que compensadas por lo que decíamos anteriormente: los gastos tiran al alza (por la consolidación de partidas y la inflación) y ese crecimiento es incluso superior al efecto macro (gastos que se reducen por la mejoría en la actividad económica). O, lo que es lo mismo, en lo que tiene que ver con el Gobierno (medidas de consolidación de gasto o aumento de ingresos) el efecto es nulo: sólo la mejora en la situación sanitaria tras la pandemia y los fondos europeos permiten reducir el déficit, aunque sea para dejarlo en el entorno del 5% del PIB.

De nuevo nos vemos ante una situación ya vivida: la crisis sirve como excusa para incrementar el gasto, algo que parece coyuntural, mientras pasa esa misma crisis... pero luego esa subida del gasto se consolida una vez que comienza la recuperación. Así, la AIReF advierte de que existe un evidente "riesgo de consolidación del gasto estructural en el medio plazo". De hecho, apunta a una realidad preocupante desde un punto de vista presupuestario: más del 50% del gasto de los PGE está "indexado" a la inflación (sueldos públicos, pensiones...).

Desde el punto de vista de la Administración Central, la capacidad de un Gobierno de contener el incremento del gasto es cada día menor. El gasto del Estado, sin contar transferencias a otras administraciones (Seguridad Social y CCAA), a la UE, intereses y clases pasivas, apenas suma algo más de 5 puntos del PIB y mucho menos de la mitad del gasto total de los PGE. O, lo que es lo mismo, incluso un Gobierno que quiera controlar realmente el gasto lo tendría complicado con este punto de partida.

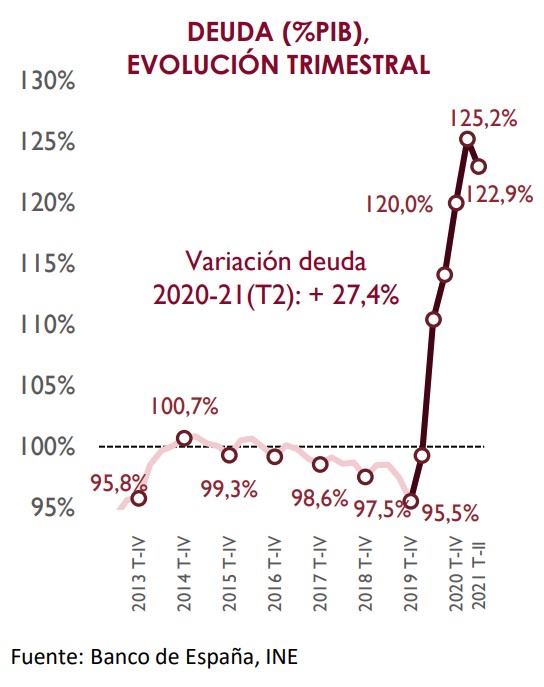

Pero, sin duda, lo más llamativo del informe de la AIReF es lo que tiene que ver con la deuda pública, con cómo llegamos a esta crisis de la covid y cómo saldremos. Miren este gráfico: si en 2013 la deuda pública española rozaba el 96%, en el último trimestre de 2019 apenas se había reducido hasta el 95,5% (a pesar de todos los "esfuerzos" que los sucesivos gobiernos aseguraban que estaban realizando). Entonces llegó la covid y la deuda se disparó en unos 30 puntos del PIB, hasta el 125% con el que terminamos 2020. ¿Caerá algo este indicador entre este año y el que viene? Sí, pero no por ninguna medida especial, sino por el incremento del PIB tras el fin de la pandemia. A finales de 2022, siendo optimistas, la AIReF anticipa un nivel de deuda del 115% del PIB.

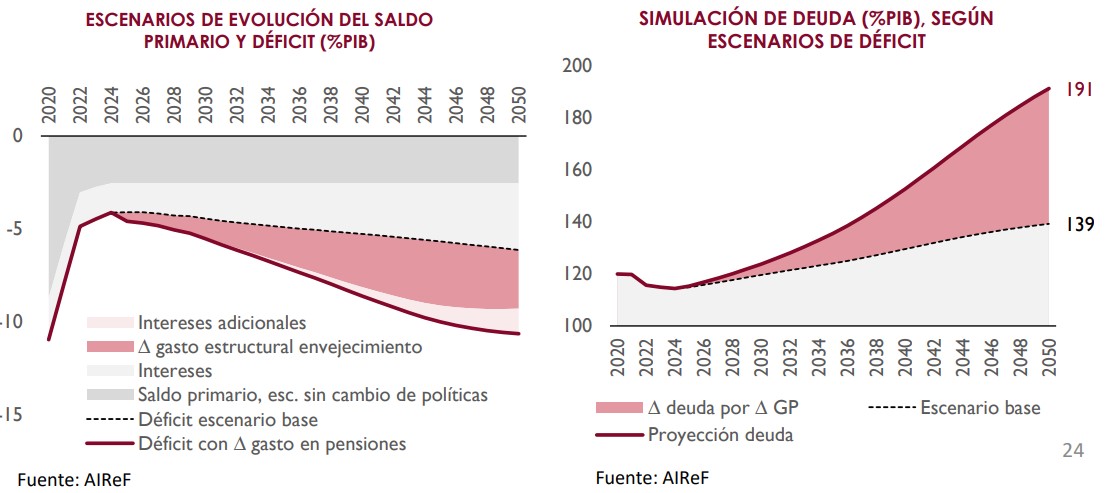

A partir de ahí, la cosa cambia. El segundo gráfico que puede verse a continuación hace referencia al déficit previsto (en ausencia de medidas) en las próximas décadas y en cómo este déficit podría afectar a la deuda. Siempre hay que apuntar que este tipo de proyecciones están sujetas a un elevadísimo nivel de incertidumbre. Hay tantos factores que pueden influir, para bien y para mal, en el déficit de cada año, que debemos ser muy cautos al respecto.

Pero ser cautos o no dar por cerradas estas cifras, que no son más que un indicador, no quiere decir que no debamos tenerlas en cuenta. Porque lo que nos dicen los gráficos es: (1) Sin medidas, el saldo primario (zona gris oscura en el gráfico de la izquierda) seguirá siendo negativo en casi tres puntos del PIB; (2) las tendencias demográficas sumarán más déficit a partir del año 2024, lo que penalizará ese saldo que ya es negativo antes de empezar; (3) el escenario central nos llevaría a un nivel de deuda sobre el PIB cercano al 140% del PIB a mitad de siglo, sin que pueda anticiparse una reducción de esa ratio en los próximos 10-15 años; (4) por último, la cifra más llamativa: 190% del PIB, un nivel que ahora parece imposible, por lo que supondría de lastre para el conjunto de las cuentas públicas (esa deuda tendrá un coste que habrá que abonar cada año) pero que casi sería inevitable debido al aumento del gasto por el envejecimiento (pensiones y sanidad) si no se hace nada al respecto.

De nuevo, con todas las cautelas de los 30 años que faltan para 2050, la AIReF nos advierte de una realidad que no puede ocultarse: de entre todos los países occidentales ricos, España es, junto a Italia, aquel que sale de esta crisis con una situación presupuestaria (en el acumulado de déficit y deuda pública) más desequilibrada. Ni conseguimos cuadrar las cuentas públicas cada año ni reducimos el peso de la deuda respecto del PIB. Puede haber muchos cambios en estas tres décadas (en política monetaria, crecimiento económico...) pero el punto de partida es el que es. Y no parece tampoco que haya demasiada voluntad política para cambiar el rumbo.