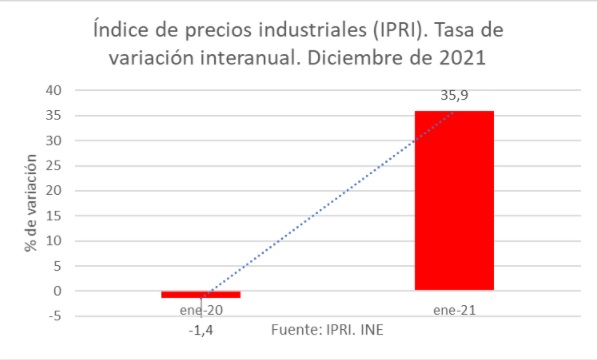

El Instituto Nacional de Estadística (INE) ha publicado el Índice de Precios Industriales (IPRI), que no sólo ratifica, sino que intensifica el exponencial crecimiento de los precios, en este caso de los precios industriales, al calcular para diciembre un crecimiento interanual de los mismos de un 35,9%, casi cuatro puntos más que el mes anterior, cuando en diciembre de 2020 caía un 1,4% interanual. Es la tasa más alta desde el inicio de la serie histórica en 1976. De la misma manera, el incremento mensual ha sido de un 3,8%.

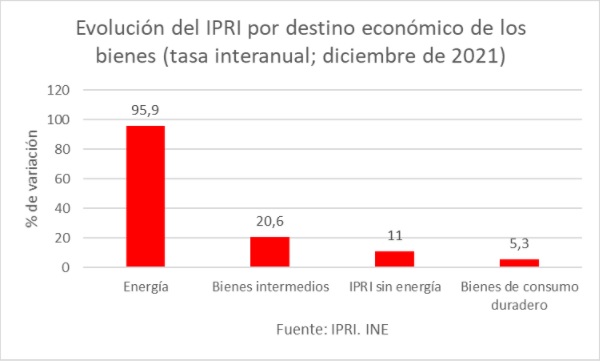

El incremento de los costes de la energía es de un 95,9%, también la más alta desde el comienzo de la serie; del mismo modo, los bienes intermedios, es decir, aquellos bienes para poder fabricar los bienes finales, suben un 20,6% interanual, también la mayor tasa de crecimiento desde 1976. Que la energía está influyendo de manera importante es algo obvio, pero el problema es que ya se está transmitiendo a toda la cadena de producción, pues el IPRI sin energía crece un 11% interanual (el mayor crecimiento desde octubre de 1984), que denota una fuerte presión de los precios industriales incluso sin tener en cuenta el componente energético.

El dato conocido del IPRI confirma, así, la escalada inflacionista que sufrimos desde hace unos meses, tal y como hemos venido observando tanto en este índice como en el IPC general (6% interanual de crecimiento en el indicador adelantado de enero) y en la inflación subyacente (2,4% de incremento interanual según el indicador adelantado de enero).

Los precios, claramente, se están disparando de manera rápida y alarmante, no sólo en España, pero con especial intensidad en nuestro país, debido a la mayor dependencia energética que tiene derivada de una equivocada política en materia de energía. Ahora bien, los precios en Alemania también suben, con una importante inflación y con un crecimiento de sus precios industriales de un 23,6%, que es el mayor desde 1951. Esto puede abrir la puerta a un cambio en política monetaria, que aunque el Banco Central Europeo (BCE) niega que se vaya a producir en 2022, si la presión inflacionista continúa, es muy probable que Alemania presione para que el BCE lo haga, especialmente tras confirmarse el perfil marcadamente ortodoxo en materia monetaria del que es su nuevo ministro de Finanzas. De hecho, Lagarde ha dejado la puerta abierta a subirlos en 2022 y no esperar al año que viene.

Si se da ese giro en la política monetaria, hacia una más restrictiva, la financiación a tipo variable se encarecerá, con merma en la renta disponible de los agentes económicos. Es más, aunque todavía no se lleve a cabo, si la economía descuenta dicho giro, el índice de referencia hipotecario subirá en el mercado y encarecerá las hipotecas de igual manera.

Saltan las alarmas

Los precios industriales son la antesala de nuevas subidas de precios en el IPC, puesto que si persisten, dentro de unos meses se verá el efecto cuando las industrias y empresas trasladen claramente su incremento de costes al precio de sus productos, elemento que producirá -ya lo está haciendo con las primeras subidas que se están trasladando al consumidor final- la renta disponible de los ciudadanos, además de hacer menos competitivas a nuestras empresas en los mercados internacionales, de forma que se pueden resentir fuertemente nuestras exportaciones, empobrecer a nuestro tejido productivo y aportar un componente negativo -o menos positivo- al PIB.

La inflación es un cáncer para la actividad económica, pues introduce un elemento que no aporta nada positivo, al encarecerla, la hace menos competitiva y puede crear un círculo vicioso que lastre el desarrollo económico durante tiempo. Los bancos centrales, insistieron en un primer momento en que este repunte de la inflación parece que sería pasajero, pero ya reconocen que es más largo de lo que esperaban y más intenso, y que se está dando un cierto recalentamiento en algunas ramas de actividad. Es más, el Banco de Inglaterra ha subido ya los tipos cincuenta puntos puntos básicos y la Fed ha anunciado que habrá al menos tres subidas de tipos, probablemente la primera en marzo y puede que sea de cincuenta puntos básicos en lugar de veinticinco. El BCE prefiere seguir aplazando la decisión, pero con la presión de los precios derivada de la financiación abundante por parte del BCE de los cuellos de botella por la liquidez extraordinaria que existe, quizás tenga que rectificar, que sería lo deseable, y emprender cuanto antes un retorno a una política monetaria menos laxa y más ortodoxa, con prudencia, para que la economía no colapse, pero con paso decidido. Como digo, Lagarde ya parece que abre la puerta a subirlos este año.

Y es que aunque fuese cierto que el repunte de la inflación pueda ser pasajero -especialmente, con la tensión introducida por los precios de la energía- no se puede tomar a la ligera y obviar el problema, porque si se da la espalda al mismo y no se contempla en toda su extensión, puede transmitirse la presión inflacionista al medio y largo plazo. Todo ello, mermará la capacidad de compra de los agentes económicos, con el consiguiente impacto negativo en el consumo, que, a la larga, reducirá la producción y, por tanto, la inversión ante la caída de ventas, que reducirá, por último, el empleo.

Esto, introducirá también presión extra en la negociación colectiva por vía salarial, que puede llegar a crear una espiral peligrosa precios-salarios, que disminuiría todavía más la productividad y la competitividad de nuestras empresas, con pérdida de penetración en mercados exteriores y descenso de exportaciones y, por tanto, menor actividad e inferior generación -cuando no, destrucción- de puestos de trabajo. Con la contrarreforma laboral, se impondrá, de nuevo, la supremacía de los convenios de sector sobre los de empresa en materia salarial, hecho que puede suponer la muerte de muchas compañías y un encarecimiento adicional de precios y de pérdida de competitividad, que traerá un mayor empobrecimiento.

El fantasma de la estanflación ha aparecido

Por último, la inflación, encarecerá las pensiones, especialmente tras aprobar el Gobierno el abandono del factor de sostenibilidad y del índice de revalorización, que atenuaban el deterioro del sistema, y que ahora empeora al indexar, nuevamente, la revalorización de las pensiones a la evolución de los precios. Con esta inflación creciente, la factura de las pensiones aumentará, y mucho, sólo por este efecto.

Todo este panorama puede causar un impacto muy negativo en la actividad económica y en el empleo, aunque el aumento inflacionista fuese sólo temporal en el corto plazo, pero que, con el impacto concatenado en los temas comentados y la merma de oferta por encarecimiento de componentes tecnológicos y de transporte, puede convertirse en estructural.

Es decir, el fantasma de la estanflación ha aparecido, pues con estos niveles altos y rápidamente crecientes de inflación, la recuperación económica puede languidecer y estancarse. Para evitarlo, necesitamos ortodoxia monetaria, estabilidad presupuestaria -con menos gasto y menos impuestos- y reformas estructurales; de lo contrario, tendremos estancamiento, desempleo elevado y precios altos y la estanflación se habrá apoderado de la economía, al tiempo que los precios industriales se comen la competitividad de nuestra industria.

Profesor de la Universidad Francisco de Vitoria, del CES Cardenal Cisneros y Director del Observatorio Económico de la Universidad Francisco de Vitoria.