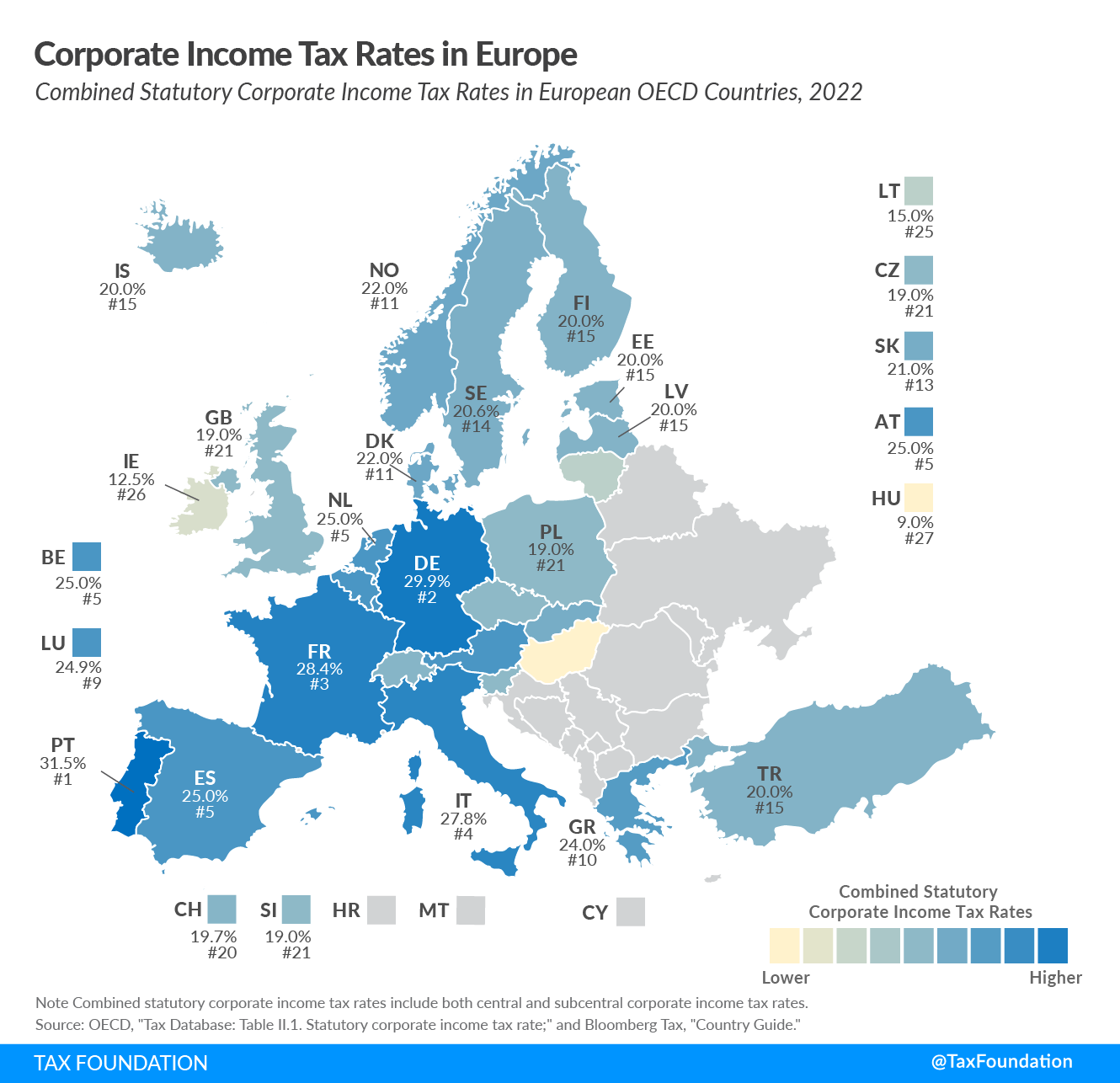

De entre los distintos países europeos que forman parte de la OCDE, España presenta el quinto Impuesto de Sociedades más alto del Viejo Continente. Así lo revela el último informe publicado por la Tax Foundation de Estados Unidos. Nuestro tipo de referencia, del 25%, solo figura por detrás de las retenciones practicadas en Portugal, Alemania, Francia e Italia, donde este gravamen se sitúa en el 31,5%, 29,9%, 28,4% y 27,8%, respectivamente.

Además de España, también se aplica un tipo del 25% en Austria, Bélgica y Holanda. Inmediatamente por debajo aparecen los gravámenes vigentes en Luxemburgo, que cobra un 24,9%, y Grecia, que exige un 24%. A continuación figuran Noruega y Dinamarca, con un 22%, seguidos de Eslovaquia, con un 21%, y Suecia, con un 20,6%.

En Estonia y Letonia, el tipo aplicado es del 20%, idéntico gravamen que el impuesto en Finlandia. Eso sí: en el caso de las dos repúblicas bálticas, esta tasa solo se cobra sobre el reparto de dividendos, de modo que los beneficios reinvertidos quedan exentos de tributar en concepto de Impuesto de Sociedades.

También Turquía exige un quinto de los beneficios obtenidos en concepto de Impuesto de Sociedades. Por debajo de esta tasa aparecen los sistemas de Reino Unido, República Checa y Eslovenia, donde la retención de referencia es un 19%. Sin embargo, la posición más competitiva de todas es la de Hungría, con un 9%.

A nivel global, el Impuesto de Sociedades se sitúa, en promedio, en el 23,5%. Si nos ceñimos solamente a los países europeos de la OCDE, la retención media es del 21,7%. Y si ponemos el foco en la Unión Europea, la tasa de referencia es del 21,3%. Por lo tanto, sin importar la referencia comparativa que tomemos, lo cierto es que estamos claramente por encima de la fiscalidad empresarial aplicada en todo el mundo, en general, y en los países de nuestro entorno, en particular.