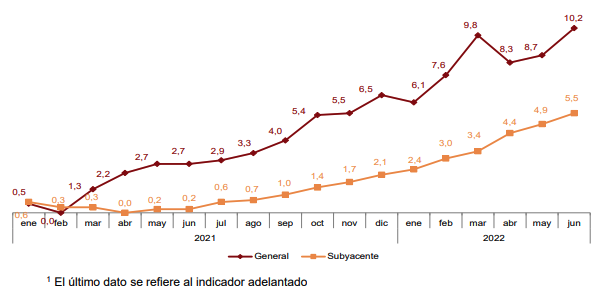

La inflación ya se ha cronificado. La escalada de precios ha roto la barrera de los dos dígitos en junio y el IPC ha alcanzado la friolera del 10,2%, lo que supone el nivel más alto desde abril de 1985. Este resultado no sólo echa por tierra las fallidas previsiones del Gobierno sobre la evolución de la inflación, sino que pone de manifiesto la dañina erosión de la riqueza que se está produciendo en nuestro país.

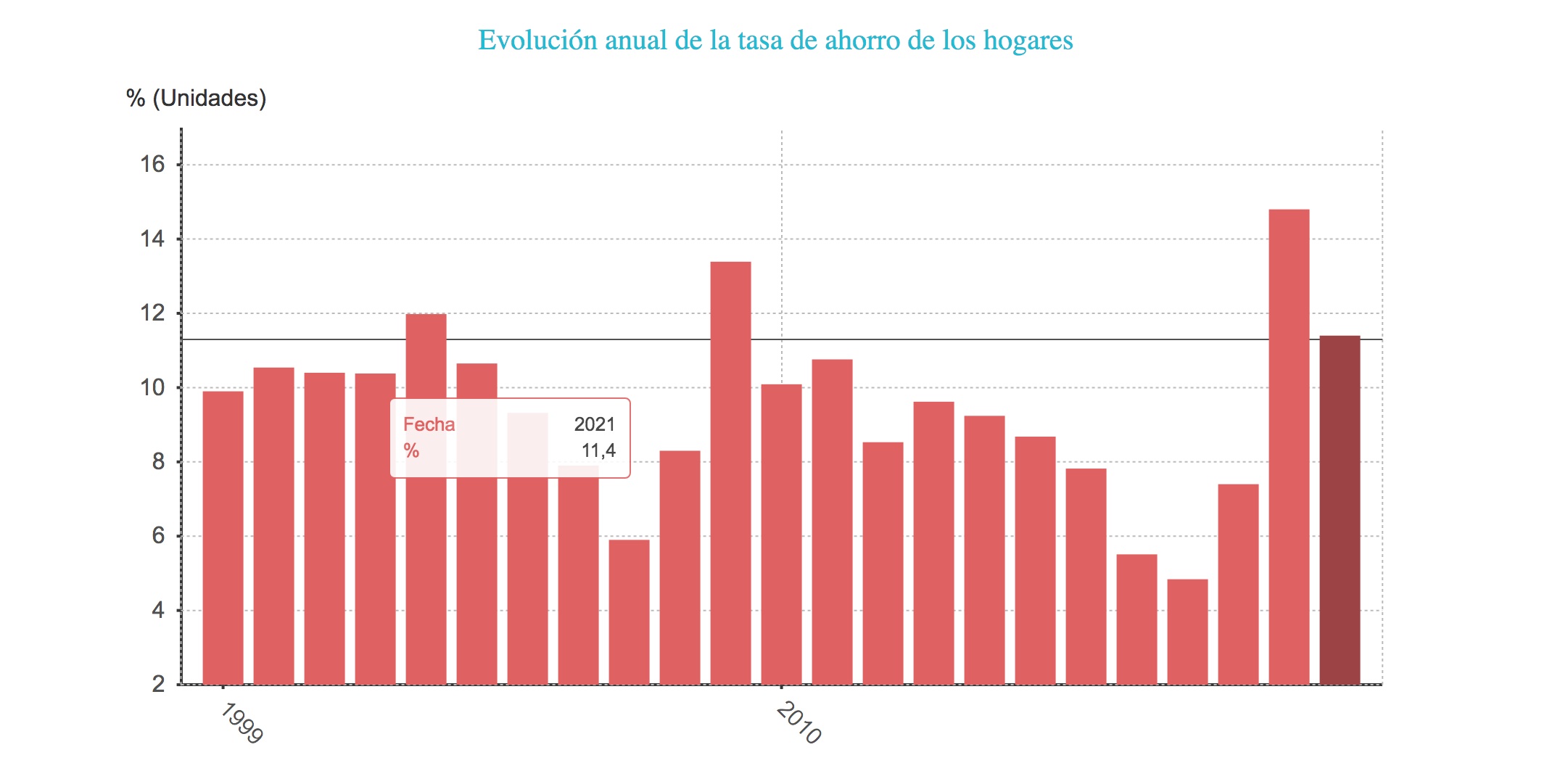

Uno de los campos donde la inflación es más letal con el bolsillo del ciudadano es el ahorro. Y con la pandemia, los españoles nunca habían ahorrado tanto. El cerrojazo de la economía que trajo consigo el coronavirus disparó en 2020 la tasa de ahorro hasta niveles récord del 14,8% de la renta disponible de los hogares. Es decir, de cada 100 euros que ingresaba una familia, se ahorraban 14,8 euros hace dos años.

En 2021, ya con la reactivación de la actividad, los dueños de esos ahorros comenzaron a ampliar su consumo y la tasa de ahorro cayó al 11,4%. Sin embargo, un voraz enemigo no tardó en aparecer para arrasar con el dinero atesorado: la inflación.

Como se observa en el siguiente gráfico, los precios comenzaron a desbocarse hace más de un año (mucho antes de que Putin moviera un sólo dedo para invadir Ucrania). Como corrobora el INE con cada dato del IPC, esto significa que la población ahorradora se empobrece un poco más cada mes.

Además, si tenemos en cuenta que la inflación subyacente registra una peligrosa tendencia al alza, queda demostrado que la escalada de los precios se ha extendido por todas las áreas de la economía.

Así arrasa la inflación con los ahorros

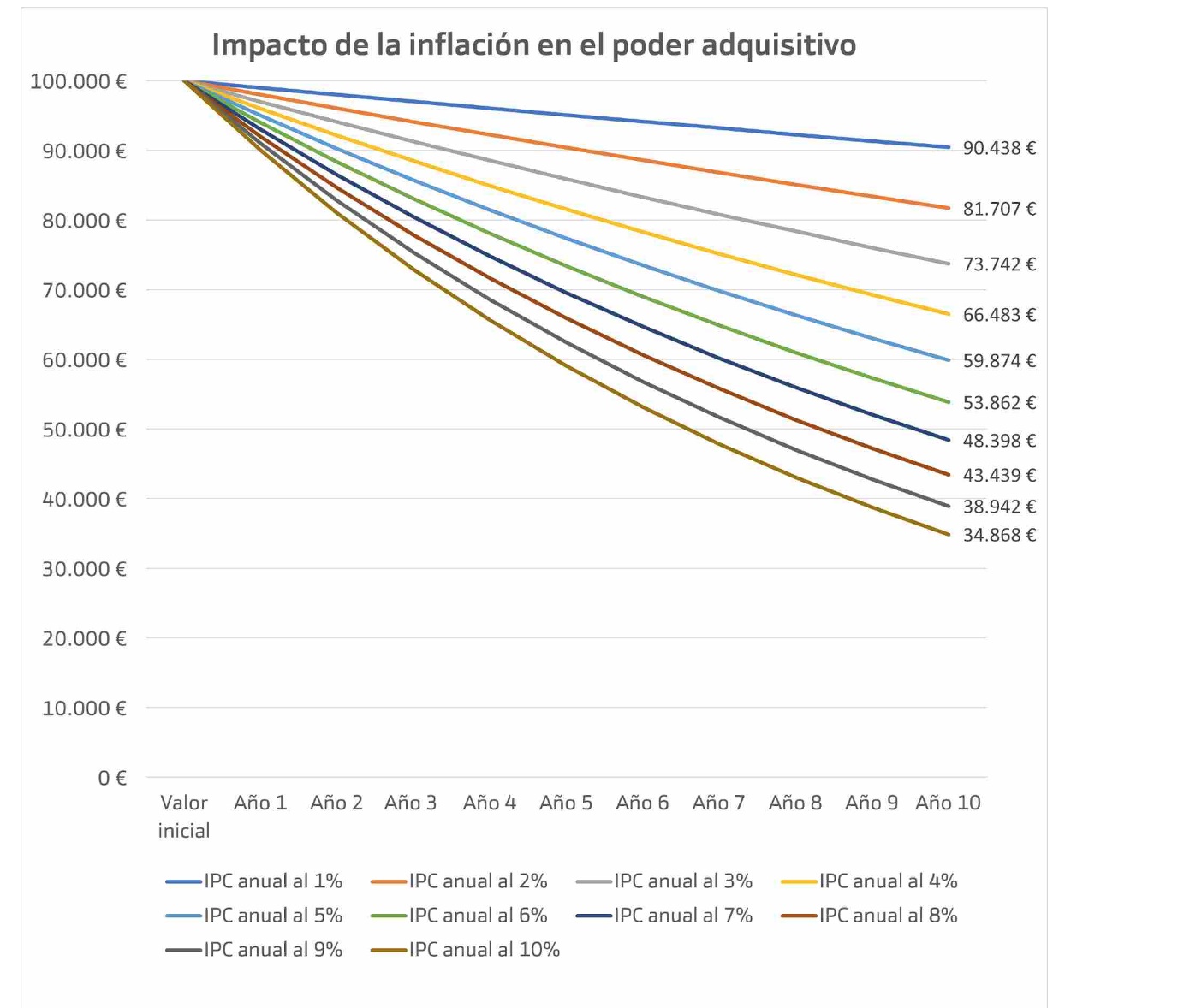

Con un IPC al 10,2%, es posible hacer un sencillo ejercicio para visualizar la capacidad destructora de la inflación sobre el ahorro. Teniendo en cuenta que los españoles tienen cerca de un billón de euros en depósitos bancarios, la inflación se habría comido en solo un año 102.000 millones de euros del esfuerzo ahorrativo de las familias. Dicho de otra forma, solo con el dato actual de inflación en España, 100.000 euros de hace un año tienen hoy un poder adquisitivo equivalente a solo 89.800 euros.

En el siguiente gráfico de Bankinter se puede ver el efecto continuado de la inflación en un dinero que permanezca en la cuenta corriente o bajo el colchón de su propietario. Por ejemplo, 100.000 euros ahorrados pasan a tener un poder adquisitivo equivalente a 85.873 euros después de 5 años con una inflación al 3%. Si esa inflación se dilata a 10 años, el mismo dinero pasa a tener una equivalencia de 73.742 euros, un 26% menos.

La tasa de ahorro empieza a caer

Ahora, uno de los efectos que ya empieza a acusar la voracidad de la inflación es la caída de la tasa de ahorro. Tal y como ha publicado el INE esta semana, la cantidad que los hogares pudieron preservar de su renta disponible se situó en el primer trimestre del año en negativo (en el -0,8%) frente al 8,3% del mismo periodo del año anterior y registrando así su primera tasa negativa desde el primer trimestre de 2019. Es decir, las familias gastaron más de lo que ingresaron y la escalada de precios es el motivo principal.

Si se eliminan los efectos estacionales y de calendario, la tasa de ahorro de los hogares es del 7,5% de su renta disponible, dos puntos y una décima inferior a la del trimestre anterior.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.