El Banco Central Europeo ha decidido hacer la política monetaria de Schrödinger, es decir, ha decidido hacer a la vez una política monetaria restrictiva para controlar la inflación y una política monetaria expansiva para evitar que incrementen las primas de riesgo de los países más irresponsables fiscalmente hablando. En su reunión de mañana jueves, el organismo deberá decidir si sube los tipos de interés en 75 puntos básicos o se queda por debajo.

En este artículo vamos a ver que el Banco Central Europeo se enfrenta a un dilema de muy difícil o de casi imposible solución. Lo único que puede hacer el BCE ahora mismo es cerrar los ojos, apretar fuerte los dientes y esperar que un milagro ocurra. Veremos entonces cuál es el dilema imposible del BCE.

La inflación disparada en Europa

Empecemos comentando algo que el lector ya sabe, y es que la inflación está disparada en la práctica totalidad del mundo, y Europa no es una excepción.

Fuente: elaboración propia con datos investing.com

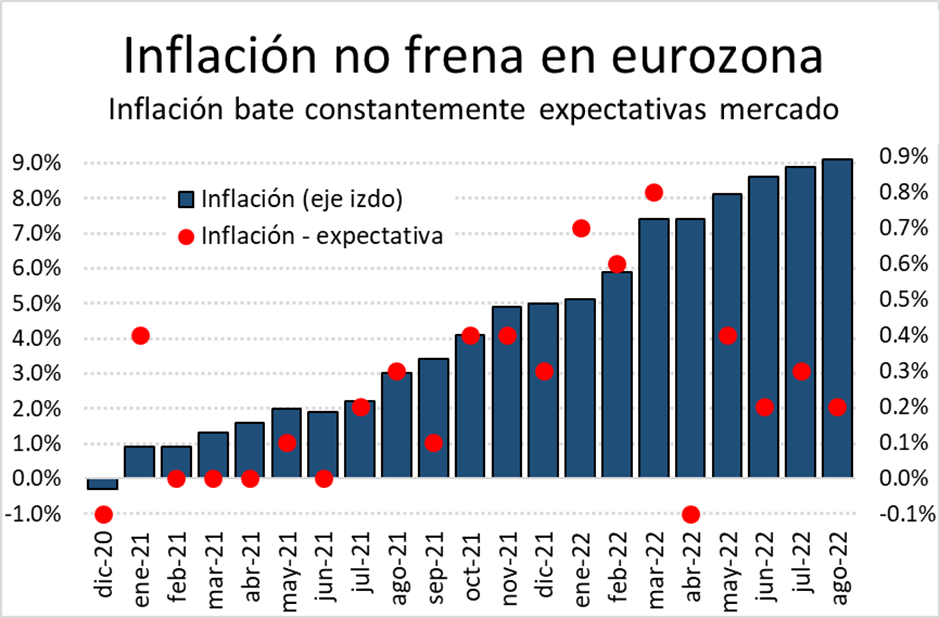

Como se puede ver en el gráfico 1, la inflación en la eurozona está en su punto más alto desde el fin de la pandemia. De hecho, y aunque no lo enseña el gráfico, está en su punto más alto desde que existe eurozona. No está de más recordar que se supone que el Banco Central Europeo tiene una meta de inflación anual del 2%.

Quizá igual de importante que la inflación creciente son las expectativas del mercado. En los puntos rojos podéis ver el diferencial entre la inflación real y la inflación que esperaba el mercado en cada mes. Como veis, el diferencial es siempre positivo, a veces casi de un 1%, lo que es una cifra muy alta. Después de casi dos años, la inflación alta sigue sorprendiendo al consenso del mercado.

El BCE no actúa contra la inflación

La inflación desbocada que sufren los países europeos está generando una demanda cada vez más acuciante de intervención por parte del Banco Central Europeo. Sin embargo, el Banco Central Europeo está siendo increíblemente lento a la hora de actuar contra la inflación.

Fuente: Investing.com

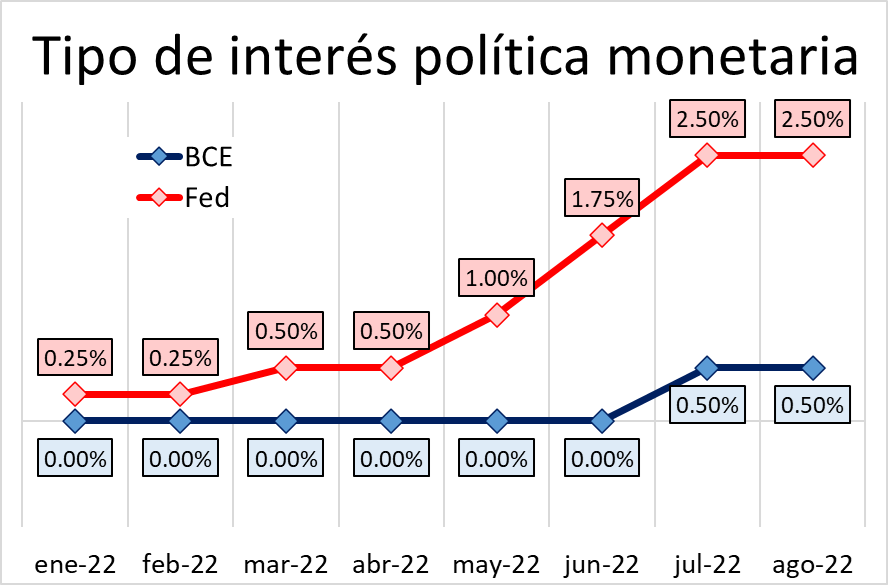

En el gráfico 2 se puede ver el calendario de cambios en la tasa de política monetaria del Banco Central Europeo y de la Fed. Como sostenemos, parece que el BCE no está haciendo mucho por contener la inflación. Los líderes monetarios de Europa han estado increíblemente lentos a la hora de subir el tipo de interés.

Ahora bien, aunque lento, el BCE ya ha empezado a subir los tipos de interés, lo que puede ser entendido como una política monetaria restrictiva.

Una política monetaria o fiscal restrictiva simplemente quiere decir que la política pública genera un "enfriamiento" de la demanda. En este caso, el tipo de interés más alto generaría un desincentivo al endeudamiento, lo que a su vez genera una caída en la capacidad de demandar bienes y servicios mediante el sistema de crédito. Es decir, el banco central, al incrementar el tipo de interés está provocando un efecto contractivo en la demanda de bienes, especialmente en la demanda de bienes que se hace con crédito. Esto es buscado de forma explícita por los bancos centrales como forma de luchar contra la inflación. El mecanismo supone, por supuesto, que los costes de financiamiento de los agentes económicos incrementan y, por tanto, se endeudarán menos. Esto disminuye demanda y con ello se supone que se libera, al menos en parte, la presión sobre los precios.

Política monetaria no convencional

El problema es que esta tasa de interés de política monetaria es una tasa de referencia que usualmente tiene un peso importante en la tasa de interés de corto plazo, pero no necesariamente en la de largo plazo.

Hasta 2008, los bancos centrales sólo intervenían el mercado crediticio de corto plazo para que el tipo de interés de corto plazo, también llamado tipo de descuento, se ajustara al tipo de descuento marcado por la política monetaria (que es el tipo que hemos visto en la gráfica 2). Esto lo hacían de diversas formas que salen por completo del propósito de este artículo, baste decir que los bancos centrales sólo intervenían el mercado de corto plazo (mercado monetario).

Hasta 2008, la tasa de interés de largo plazo se movía por lo que se suele denominar el mecanismo monetario. La idea es que los bancos centrales movían la tasa de corto plazo y, mediante arbitraje, el sistema financiero movía la tasa de largo plazo. Si bajaba el tipo de interés de corto plazo, el banco ganaría más dinero si incrementaba sus préstamos a largo plazo, por lo que el incremento de crédito a largo plazo bajaría el tipo de interés de largo plazo. De forma análoga, un incremento en el tipo de interés de corto plazo haría disminuir el crédito a largo plazo que extendería el sistema financiero, lo que haría subir el tipo de largo plazo. El problema es que después de 2008 este mecanismo monetario quedó casi completamente roto. Esto implica que los bancos centrales perdieron la capacidad de mover la tasa de interés de largo plazo. Y esto era un problema enorme a la hora de hacer política monetaria.

La tasa de interés de largo plazo se supone que es la más importante a la hora de determinar la cuantía de crédito al sector privado no financiero (es decir a personas y empresas) que se extiende en una economía. Si justo estamos diciendo que las subidas de tipos buscan enfriar la demanda en la economía (y por supuesto las bajadas de tipos buscan todo lo contrario) queda claro entonces que la ruptura del mecanismo monetario es un gran inconveniente a la hora de hacer política monetaria, ya sea para estimular la economía o para enfriarla, es decir, para estimular o enfriar la demanda de bienes y servicios mediante el mecanismo crediticio.

Es por esto por lo que se empieza a hablar desde 2008 y años siguientes de "política monetaria no convencional". Esto simplemente quiere decir que los bancos centrales tienen que hacer más cosas además de mover el tipo de interés de corto plazo, ya que el mecanismo monetario está roto. Por tanto, tienen que hacer cosas no convencionales, de ahí el nombre de política monetaria no convencional.

Quantitative Easing y Tapering

¿Bueno y qué acciones no convencionales han hecho los bancos centrales en los últimos años? Básicamente han intervenido directamente el tipo de interés de largo plazo. Aquí es donde entran los archiconocidos quantitative easings (flexibilizaciones cuantitativas en español).

La idea es la siguiente: si el sector bancario no intermedia temporalmente el mercado de crédito, es decir, no arbitra el diferencial entre el tipo de interés de corto plazo y el tipo de interés de largo plazo entonces lo hará directamente el banco central.

Que el banco central intermedie directamente el mercado de crédito implica la compra de bonos y otros instrumentos financieros emitidos a largo plazo en el mercado. Aunque esto no es técnicamente lo mismo que extender un préstamo, en el fondo lo que está haciendo el banco central es extender financiación a los emisores de los bonos, de la misma manera que si diera un préstamo directamente a una empresa. Aquí quizá conviene hacer la aclaración de que los bancos centrales serios tienen prohibido comprar bonos en emisiones primarias de deuda, pero el resultado es similar y es que el banco central se convierte en el financiador último de un deudor. Cuando el banco central se coloca como comprador en el mercado, lo que hace es disminuir el tipo de interés de largo plazo, cuando se coloca como vendedor, incrementa el tipo de interés de largo plazo. De esta manera los bancos centrales hacen una especie de by-pass al sector financiero privado.

En la práctica financiera la compra masiva de activos financieros de largo plazo ha recibido el nombre de Quantitative Easing y la venta de activos ha recibido el nombre de Tapering. Por tanto, la política monetaria expansiva no convencional es hacer Quantitative Easing y la política monetaria restrictiva no convencional es hacer Tapering. El Quantitative Easing buscaría disminuir el tipo de interés y el Tapering incrementarlo.

En nuestro caso, tanto la Fed como el BCE han empezado a hacer política monetaria no convencional restrictiva, es decir, los dos bancos centrales ya se encuentran en pleno Tapering. Sin embargo, una vez más, aquí el Banco Central Europeo va tarde, y es que ha empezado a hacer ventas de bonos en el mercado más de dos meses más tarde que la Fed.

Fuente: Elaboración propia desde St Louis Fed

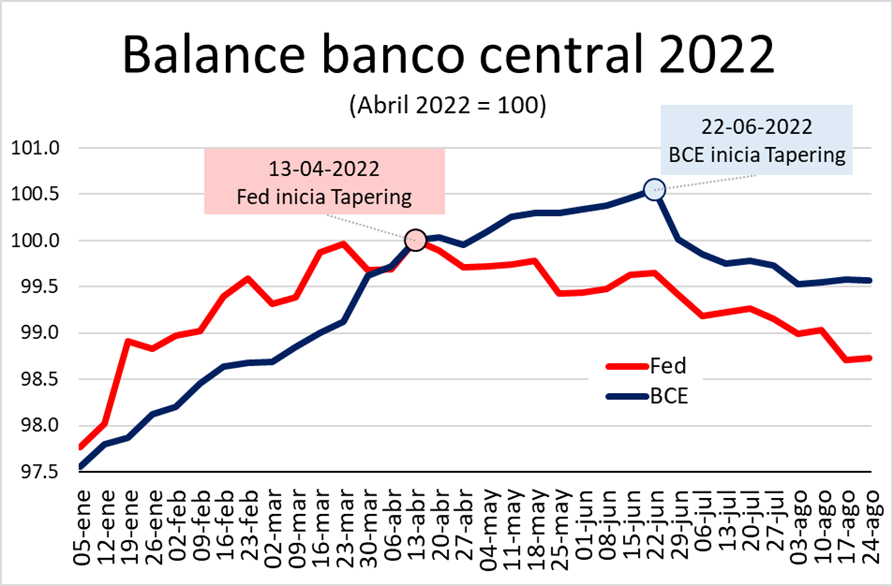

En el gráfico 3 se puede ver cómo se ha movido el balance de la Fed y el BCE desde el inicio de 2022 hasta primeros de agosto. Como podéis ver, he convertido la serie en un número índice. El número 100 indica el valor el 13 de abril de 2022 (que es el punto donde toca máximos el balance de la Fed, es decir, es justo la fecha donde la Fed empieza a hacer Tapering).

Por tanto, la Fed empieza a deshacerse de bonos el 13 de abril de 2022 mientras que el banco central europeo no inicia el Tapering hasta el 22 de junio. Es decir, el BCE inicia el Tapering con más de dos meses de retraso en relación al banco central más importante del mundo. También podemos ver como ahora mismo el balance de la Fed es aproximadamente un 1.5% más pequeño que en abril mientras que el del banco central europeo es sólo 0.5% más pequeño que en abril (y parece que la venta de bonos ha cesado en las últimas semanas).

Por tanto, igual que con el tipo de interés, el BCE está haciendo, por fin una política monetaria restrictiva, el problema es que ha tardado demasiado en hacerla y muy probablemente lo está haciendo de manera demasiado tímida para luchar realmente contra la inflación. Esto es, principalmente, lo que explica que el euro se haya depreciado contra el dólar de manera bastante acusada en 2022.

¿Por qué el BCE es tan lento?

La pregunta clave entonces es: ¿y por qué el BCE no responde al incremento en la inflación? Y aquí es donde entra en juego una particularidad de la eurozona que no existe en Estados Unidos ni en ninguna de las otras monedas importantes del mundo.

El activo preferido para hacer política monetaria con el balance del banco central es la deuda pública. Hay algunas razones de corte histórico para esto, aunque sin duda la razón más importante es que esto actúa como una forma de financiamiento a los siempre deficitarios Estados contemporáneos.

Y aquí es donde viene la particularidad de Europa: el BCE tiene que lidiar con la deuda soberana de los 19 países que conforman el euro. En el caso de la Fed, o de cualquier otro banco central importante, esto no ocurre. La Fed compra y vende principalmente deuda pública del gobierno federal de Estados Unidos.

El Banco Central Europeo, por su parte, no tiene deuda de un gobierno con el que transar. No hay gobierno europeo, aunque ya hay alguna forma de deuda emitida por la Comisión Europea que muy probablemente se termine convirtiendo en una especie de deuda de un gobierno o proto-gobierno de Europa. Aunque esto quizá forme parte del futuro cercano, y aunque personalmente creo que esto es una aberración política y traerá graves problemas fiscales, el caso es que esto no está todavía encima de la mesa. Por tanto, actualmente, el BCE debe comprar y vender deuda de 19 países diferentes.

Entonces, la particularidad europea es que no hay una autoridad fiscal centralizada en Europa, por tanto, el BCE debe comprar y vender deuda pública de los 19 integrantes de la eurozona.

¿Cómo ha hecho política monetaria hasta ahora el BCE?

Hasta ahora, el BCE compraba y vendía bonos de los países integrantes del euro en proporciones fijas. Estas proporciones fijas venían determinadas por la cantidad de capital aportado cada país al BCE, que a su vez depende de la importancia económica medida por el PIB de cada país. Es decir, si la economía española es aproximadamente el 10% del país de la eurozona, su aportación al capital del BCE es aproximadamente también cercana al 10%, por tanto, el BCE, cuando compra deuda, el 10% de esa deuda debía ser española. Lo mismo aplica, por supuesto, al resto de países. Es decir, el BCE sería un mecanismo de financiación de los constantes déficits fiscales de los países de la eurozona, pero no sería un mecanismo de redistribución de riesgo entre países.

La única excepción a este mecanismo fue la compra mediante el mecanismo de emergencia que se denominó ELA (Emergency Liquidity Assistance) que utilizó extensivamente Grecia en 2015 y que tenía unas características y unas condiciones muy especiales.

Gráfico 4

Fuente: elaboración propia con datos ECB

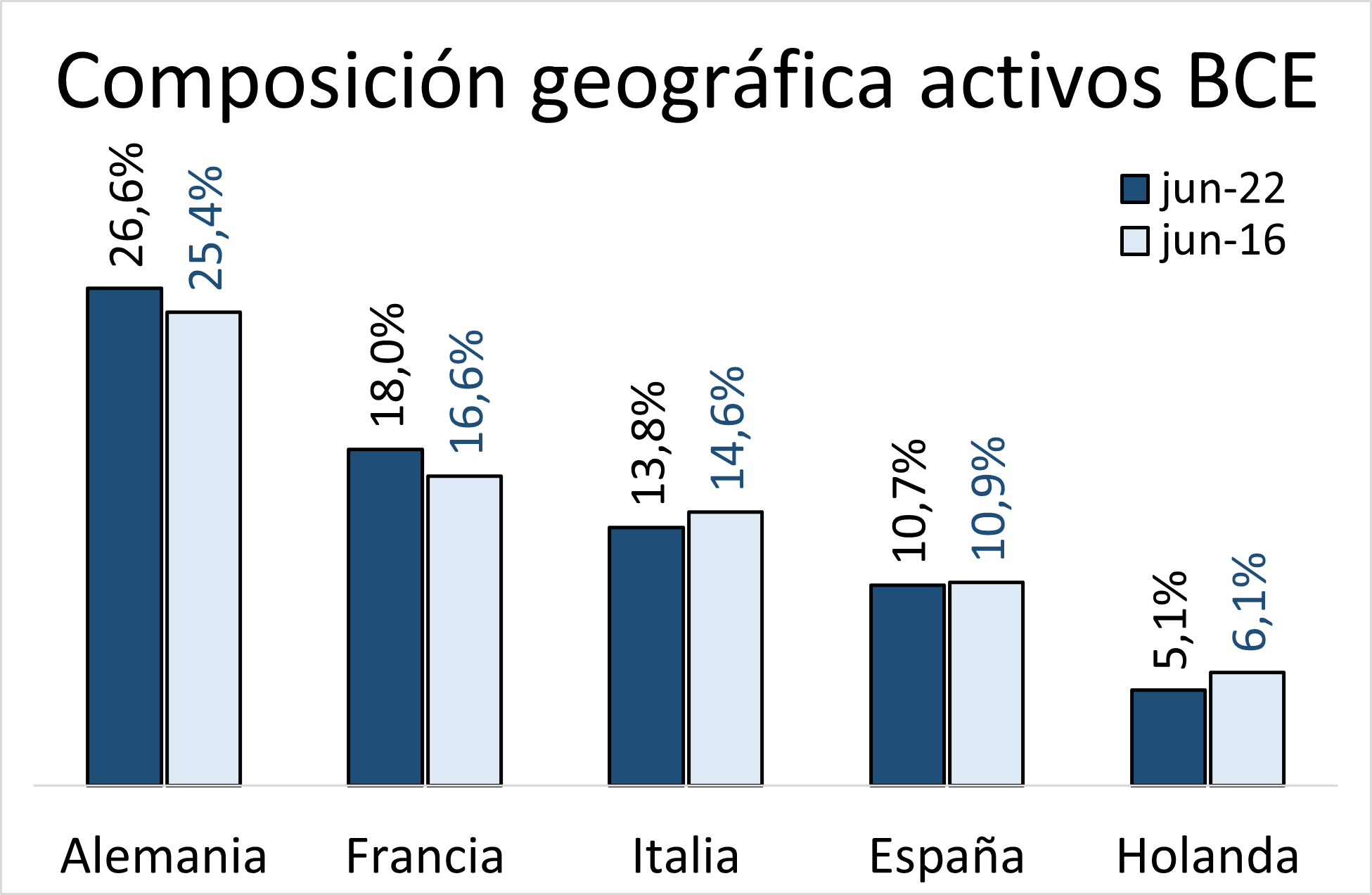

Como se ve en el gráfico 4, la composición geográfica de los activos del BCE apenas ha cambiado en el tiempo a pesar de las enormes compras que ha estado haciendo en el mercado de deuda en los últimos años. Esta composición geográfica de activos del BCE se asemeja mucho al capital invertido por cada país en el BCE. Podríamos decir que la política monetaria del BCE era, hasta ahora al menos, simétrica con respecto a la compra de deuda de diferentes países.

De esta forma se había evitado, hasta ahora al menos, que el BCE sirviera como forma de redistribuir riesgos soberanos. Es decir, el BCE ha servido durante años para evitar que los intereses de los Estados fiscalmente más irresponsables se disparasen, pero ha provocado, curiosamente, que los Estados más responsables tuvieran tipos de interés negativos durante años. Por tanto, ya podemos entender también el porqué de los tipos negativos en Alemania durante años: el BCE estaba comprando cantidades enormes de deuda de un país responsable financieramente. Es decir, no se emitía demasiada deuda alemana y la emitida era comprada en masa por el Banco Central Europeo.

Política monetaria de Schrödinger: ¿llega la alquimia?

Bueno, veamos ahora como hará política monetaria el BCE desde ahora.

La simple expectativa de que el BCE empezaría a hacer política monetaria restrictiva para combatir la inflación provocó hace meses que los tipos de interés de los países más irresponsables financieramente hablando se disparasen mucho más que los tipos de interés de los países con cuentas públicas más sólidas. Esto ha generado que las primas de riesgo de los países más endeudados, con mención especial para Italia, crecieran en los mercados financieros. A esto se le ha puesto el más que vistoso nombre de fragmentación financiera. Con fragmentación financiera se entiende que los tipos de interés de los países de la eurozona no se muevan al unísono.

Lo que otros llaman fragmentación financiera podría ser perfectamente etiquetado como el mecanismo natural del mercado: esto es, los deudores más irresponsables tienen una prima de riesgo mayor en los mercados de capitales. Pero como esto parece que es políticamente poco viable y puede llevarnos hacia tensiones financieras, el BCE ha decidido actuar para que la prima de riesgo de los países financieramente más irresponsables no se dispare.

Pero esto genera un enorme problema, un dilema de difícil, sino imposible, solución. Como ya hemos ido comentando durante todo el vídeo, el BCE está haciendo política monetaria restrictiva, que recuerdo, tiene hoy en día dos grandes vías:

- Subida de tipos de interés

- Venta de bonos (Tapering).

Por otro lado, el BCE quiere intervenir el mercado de largo plazo para evitar que el tipo de interés de los países más irresponsables se dispare. Pero para hacer esto, debe hacer compras en el mercado de bonos.

Es decir, el BCE debe hacer una cosa y su contraria, debe hacer política monetaria restrictiva y política monetaria expansiva a la vez, debe comprar bonos y, a la vez, vender bonos. El BCE debe hacer una suerte de política monetaria de Schördinger. El BCE debe encontrar la cuadratura del círculo monetario. Por desgracia, la magia monetaria no se ha inventado todavía y la alquimia monetaria actual no es más efectiva hoy que la alquimia a secas en el periodo medieval.

¿Cómo hará política monetaria el BCE desde ahora?

Por tanto, ¿cómo consigue el BCE hacer política monetaria restrictiva a la vez que apoya a los países financieramente irresponsables?

Pues lo hace rompiendo la simetría en la compra y venta de bonos. De hecho, lo que está haciendo el BCE es comprar bonos de países en problemas mientras que vende bonos de países más solventes. Es decir, el BCE está haciendo una especie de Quantitative Easing en los bonos de países sobreendeudados y Tapering en los bonos de países más solventes.

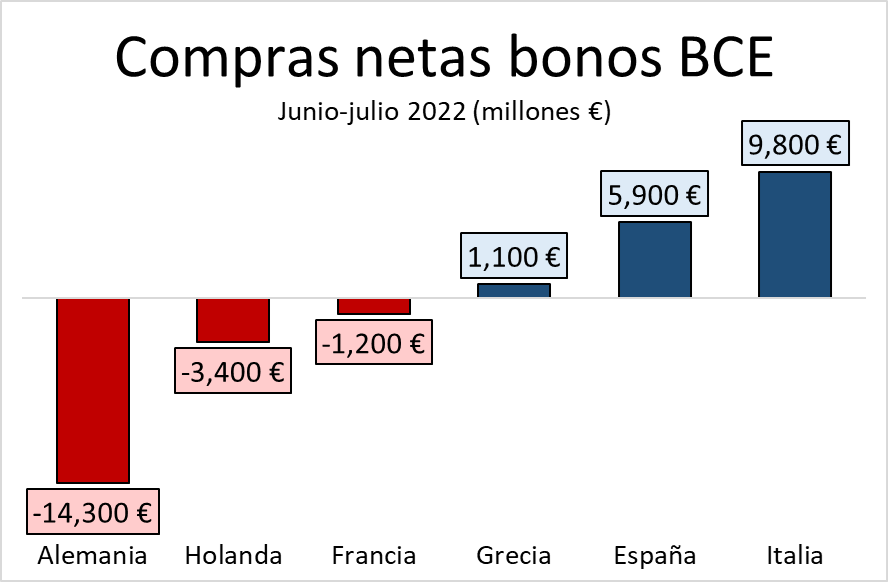

Gráfico 5

Fuente: Financial Times

En el gráfico 5 se ve claramente como el BCE está vendiendo bonos de Alemania y de Holanda y comprando bonos de Italia y de España. El BCE ha roto por completo la simetría en la implementación de la política monetaria. Si la política monetaria ya fue un motivo de disputa y de problemas entre los países del norte y los del sur de Europa en el pasado, es muy posible que estos problemas incrementen mucho más en el futuro.

La venta de bonos alemanes y otros países sólidos provoca que el tipo de interés que paga Alemania por su deuda incremente. Por su parte, la compra de bonos de Italia y de otros países financieramente irresponsables provoca que el tipo de interés que paga Italia por su deuda caiga. Es decir, el BCE está, ahora sí, utilizando el mecanismo monetario para redistribuir riesgo desde Italia y España hacia Alemania y Holanda.

Es curioso que el BCE está tomando exactamente el mismo curso de acción que casi quiebra a la banca europea en 2012: esto es, ponerse largo en bonos de la periferia y corto, es decir, vender, bonos del norte de Europa, veremos si al BCE le sale mejor la jugada que a la banca privada.

A la destrucción del euro

Existe un grave problema que puede generar esta política si se extiende en el tiempo para el euro. Además del ya mencionado problema de redistribución de riesgos que muy probablemente va a generar problemas de índole política, también podemos esperar que la depreciación del euro continúe en los mercados de capitales.

Voy a utilizar para explicar este punto la teoría cualitativa del dinero, en concreto en su versión del respaldo. Así resumiendo mucho esta teoría nos dice que la moneda es un pasivo del banco central (o incluso patrimonio propio del banco central dirían algunos). Es decir, el euro sería una forma de inversión en el patrimonio del Banco Central Europeo.

El caso es que en finanzas el patrimonio propio depende tanto del valor de los activos y de su capacidad de generación de ingresos como de los pasivos comprometidos. En el caso del BCE el resto de pasivos que no son moneda no son muy importantes, así que los podemos obviar. Fijémonos entonces qué está ocurriendo en el lado del activo. El Banco Central Europeo está vendiendo activos de calidad, deuda pública de países financieramente solventes como Alemania u Holanda. A la vez, el BCE, está comprando deuda pública de España y de Italia, que son países que han mostrado una irresponsabilidad fiscal digna de mención, con déficits fiscales prácticamente incurables. En otras palabras, el BCE está empeorando su posición patrimonial a marchas aceleradas. Si el euro es una forma de patrimonio del BCE, serán los que guardan euros los principales perjudicados por el ruinoso giro en la política de inversiones del BCE.

Conclusión

La política monetaria de Schödinger que está implementando el Banco Central Europeo es un desastre que, si se extiende en el tiempo, generará graves problemas políticos entre los países de Europa además de una más que injusta redistribución del riesgo desde los países irresponsables hacia los países responsables financieramente. Además, el euro seguirá sufriendo en los mercados internacionales derivado de la ruinosa política de inversiones del BCE.

Como decía el gran Milton Friedman, en economía no hay almuerzos gratis. La desastrosa política monetaria europea tendrá repercusiones negativas en la ya maltrecha economía europea.