En el primer artículo de esta serie argumentábamos que España tiene un déficit público sobre PIB que parece completamente incurable. En el segundo artículo utilizamos un indicador alternativo, el déficit sobre ingreso fiscal para llegar a la misma conclusión: La irresponsabilidad fiscal hizo su aparición en el año 2007 y parece que vino para quedarse. En este tercer artículo de la serie vamos a analizar el nivel de deuda pública española desde el año 1995 hasta la actualidad bajo diferentes gobiernos. Como no puede ser de otra forma, un déficit público crónico cristaliza en una deuda pública demasiado elevada. La pregunta del millón es: ¿cómo de elevada?, ¿se pueden encontrar las cuentas públicas de España en problemas derivados de la irresponsabilidad política instalada en el poder desde el año 2007?

¿Está España muy endeudada?

Para analizar la capacidad de pago de un deudor no es suficiente analizar sus flujos de caja entrantes y salientes (ingresos y gastos), tal y como hicimos en los dos artículos anteriores. También es necesario analizar los indicadores que los economistas suelen llamar indicadores stock. Nuestro indicador stock a analizar será la deuda pública. La idea es bastante simple: el flujo, en nuestro caso el déficit público, va alimentando el stock, en nuestro caso la deuda pública. En caso de superávit fiscal (cada vez más raros), el flujo positivo de dinero haría que el stock de deuda cayera: básicamente se estaría pagando parte de la deuda viva. En caso de déficit fiscal, el flujo negativo de dinero (necesidad de financiación) hace que el stock de deuda incremente. Analicemos cómo evoluciona la deuda en España bajo diferentes gobiernos.

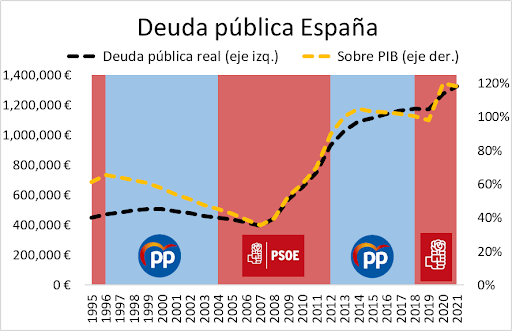

Una vez más vemos la misma tónica que en el caso del déficit: el stock de deuda pública, a grandes rasgos, crece con el PSOE y disminuye con el PP. Esto tiene todo el sentido del mundo si ya hemos analizado los gráficos de déficit en los artículos anteriores. Sin embargo, hay un par de cuestiones interesantes que podemos añadir en el análisis de la deuda pública. A tal efecto, volvemos a incluir el gráfico de déficit sobre ingreso público.

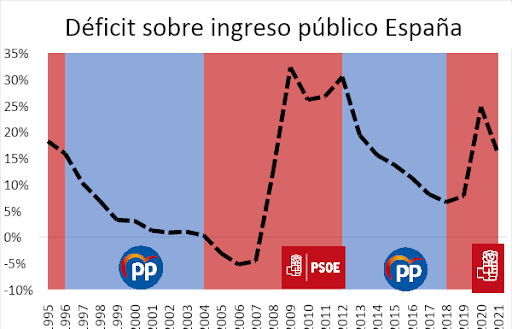

Bajo los gobiernos del PP a finales de los 90s y principios de los 2000s vemos (gráfico 2) que no existío superávit fiscal. En esos años, y a pesar de que el balance de las cuentas públicas estaba mejorando, todavía se gastaba más de lo que se ingresaba. Quizá el déficit fuera pequeño y en disminución, pero en cualquier caso el gasto superaba el ingreso público. Sin embargo, vemos en el gráfico 1 que la deuda pública cae tanto en términos absolutos desde el año 2000 (línea negra) como en términos relativos al PIB desde 1996 (línea amarilla).

La pregunta que rápidamente nos asalta es: ¿cómo puede ser que un déficit positivo no incremente la deuda? O en términos de flujos y stocks, ¿cómo puede ser que un flujo positivo (es decir, el déficit público) no incremente el stock de deuda pública?

La respuesta a esta pregunta nos va a dar la clave de otro de los grandes interrogantes de las finanzas actuales y es: ¿acaso siquiera se molestan en pagar la deuda los países? O visto de otra forma: ¿cómo pueden estar siempre endeudándose los Estados? Veamos la solución a la aparente paradoja.

¿Los Estados pagan su deuda?

Los Estados "pagan" su deuda con crecimiento económico y con inflación. Desde que el oro desapareció de nuestro esquema monetario los Estados no sienten una necesidad real de devolver la deuda que contraen. Actualmente los Estados de todo el mundo "pagan" la deuda o bien con crecimiento económico o bien con inflación. En ambos casos el verbo pagar debe ir entrecomillado porque realmente ninguno de los dos puntos implica un pago de la deuda en términos reales. Veamos primero el caso del crecimiento económico.

1. "Pago" deuda pública con crecimiento económico

El crecimiento económico diluye el volumen relativo de deuda. Utilicemos una analogía para ilustrar el caso: imaginemos una persona que firma una hipoteca con un banco por 200,000€ cuando tiene unos ingresos anuales de 40,000€. Imaginemos que esa misma persona consigue incrementar sus ingresos anuales a 80,000€. Incluso si esa persona no ha pagado ni un céntimo de su hipoteca, su deuda relativa a su ingreso ha caído (desde 5 años de salario íntegro a 2.5 años de salario íntegro). En otras palabras, el incremento de ingresos ha hecho que los ratios financieros de nuestro protagonista mejoren, por tanto, es posible para esa persona incrementar su endeudamiento en otros 200,000€ sin empeorar sus ratios financieros.

El punto principal es que mientras los ingresos de un agente económico suban, su capacidad de endeudamiento también lo hace. Como el Estado, además, se supone que es un agente económico cuya existencia está garantizada o casi garantizada y como, además, el crecimiento económico ha sido la tónica habitual en los dos últimos siglos, parece normal que los Estados puedan seguir endeudándose (siempre dentro siempre de unos límites) y que el montante total de la deuda no se pague nunca.

Aquí, evidentemente, aparece uno de los problemas que arrastra España con su deuda pública, y es que el crecimiento económico lleva prácticamente estancado durante una década y media.

2. "Pago" deuda pública con inflación

El segundo caso, el del pago de la deuda con inflación, es mucho más complejo de explicar y realmente no es el propósito de este artículo introducirse en disquisiciones teóricas de altos vuelos, así que voy expondremos una explicación reducida y posiblemente ligeramente simplista.

Debido al funcionamiento del sistema monetario actual, incrementar la deuda, sobre todo la deuda del Estado, lleva aparejado un incremento en la tasa de inflación. Aunque hay diferentes mecanismos por el que esto se pone de manifiesto, simplemente diremos que esta relación existe, aunque desde luego está lejos de ser una relación matemática (aquí sería interesante también hablar de no linealidades en la economía).

La práctica totalidad de la deuda actual tiene un importe nominal preestablecido (podríamos considerar fijo). Sólo una parte pequeña de la deuda es revisable por las cifras de inflación. Esto quiere decir que un bono emitido hace 10 años por 1.000 euros tiene la obligación de pagar a vencimiento exactamente 1.000 euros y ni uno más (más allá del tipo de interés, por supuesto). El problema aquí es que, si existe inflación, los 1.000 euros de hace 10 años, que es cuando el deudor los recibe, valen mucho más que los 1.000 euros actuales, que es cuando el deudor los tiene que pagar.

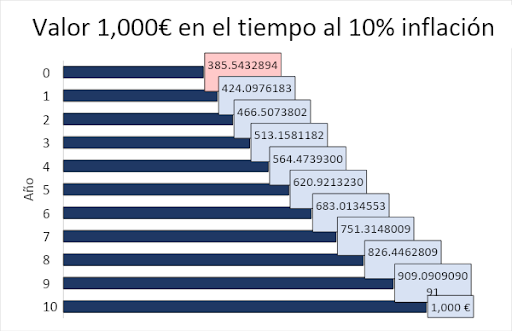

En el gráfico 3 se puede observar qué ocurre con el valor real de 1.000€ en el tiempo al 10% de inflación anual. Un deudor que tenga que pagar 1.000€ después de 10 años de inflación al 10%, en recursos reales equivalentes estaría pagando sólo 385.5€. Esta es quizá una de las razones por las que el Banco Central Europeo realmente no tiene demasiado incentivo a luchar contra la inflación. La inflación alta es un problema enorme para las economías y para las personas más responsables financieramente (que son las personas que ahorran), pero da balones de oxígeno a los agentes económicos más irresponsables y endeudados. Y es difícil imaginar a alguien más irresponsable y endeudado que un Estado contemporáneo.

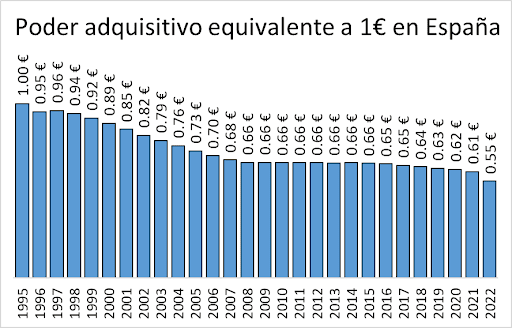

El gráfico 3 parte de un supuesto simplificador, no de información real. Veamos ahora como ha caído de forma real el poder adquisitivo del euro en España en los últimos años utilizando el deflactor del PIB. Para ver la razón por la que el deflactor del PIB es importante para medir la evolución de los precios que el IPC, ver este artículo.

En el gráfico 4 se puede ver la depreciación del poder adquisitivo del equivalente a un euro desde 1995 hasta 2022. En términos reales, el equivalente a un euro en 1995 tiene un valor de apenas 0.55 euros en 2022. Si una persona hubiera guardado el equivalente a un euro en 1995, habría perdido el 45% de su valor. Esto evidentemente es un problema para los ahorradores de euros, pero los deudores de euros están en la situación contraria: cuanto más caiga el valor del euro en el tiempo, menos le costará pagar la deuda.

Más allá de engorrosos tratados monetarios que intentan explicar la razón por la que se supone que una tasa de inflación positiva es buena para la economía, la principal razón real por la que existe una persistente y continua tasa de inflación es para conseguir que la rueda de la deuda siga girando, rueda en la que el principal beneficiario de que siga girando son los Estados, que son los mayores deudores en la economía.

Una pequeña nota al margen: el autor de estas líneas entiende que el gráfico 4 puede llevar a equívocos si lo que buscamos es analizar el buen o mal hacer del euro (en tal caso se debería elegir la fecha de 1999 o, alternativamente, 2002). Pero el objeto aquí no es ese, si no mostrar como las obligaciones reales del Estado español se diluyen con el tiempo con datos reales.

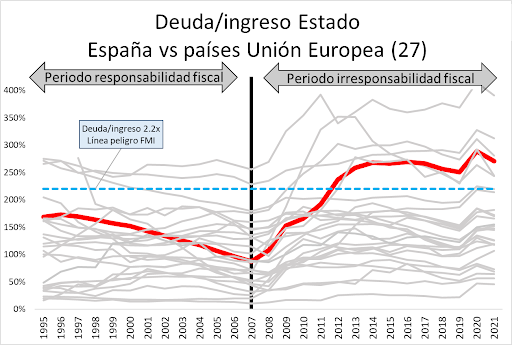

Nivel de deuda pública: España vs Europa

Veamos ahora la comparación de la deuda pública de España con el resto de Europa. En esta ocasión vamos a utilizar de nuevo la cantidad de deuda, pero en vez de medir contra el PIB vamos a medir contra el ingreso del Estado (aunque si hiciéramos el mismo análisis con el PIB, obtendríamos prácticamente los mismos resultados).

Como se puede ver en el gráfico 5, en el periodo de responsabilidad fiscal, los ingresos de las administraciones públicas de España crecían más rápido que la deuda española. Desde 2007, bajo el periodo de irresponsabilidad fiscal, las administraciones públicas españolas incrementan su deuda muy por encima de la velocidad a la que incrementan los ingresos fiscales. Vemos exactamente el mismo panorama que el expresado anteriormente utilizando otros indicadores.

En 2012 España superó el límite de 2.2 veces de deuda sobre ingresos fiscales que marca el Fondo Monetario Internacional como línea roja a partir de la que es necesario preocuparse. Actualmente existen 6 países de la Unión Europea con una deuda superior en 2.2 veces al ingreso fiscal, estos países son: Irlanda, Chipre, España, Portugal, Italia y como campeonísima, la ultrarrescatada Grecia. Si tenéis curiosidad, el país con menos deuda del gráfico (y que se mantiene constantemente abajo) es Estonia. Muchos creen que Estonia es un país del tercer mundo, pero recientemente ha adelantado a España en renta per cápita.

Conclusión

España finaliza el siglo XX e inicia el XXI con niveles de deuda en caída libre, mostrando una responsabilidad envidiable en el manejo de las cuentas públicas (como argumentamos en anteriores artículos, la burbuja inmobiliaria no se deja sentir en las cuentas públicas hasta el año 2003, para ese entonces, la responsabilidad fiscal llevaba años haciéndose sentir).

Después de 2007, por desgracia, la irresponsabilidad fiscal se instauró en el Palacio de la Moncloa y no ha salido de allí hasta el día de hoy.

También corroboramos el análisis iniciado en nuestros dos artículos anteriores de la relación entre el devenir de las cuentas públicas y partido en el poder. La conclusión es clara: el PSOE es sustancialmente más irresponsable que el PP en el manejo de las cuentas públicas (a pesar de que el PP haya sido también parte de gobiernos dentro del periodo de irresponsabilidad fiscal iniciado en 2007).

En subsiguientes artículos analizaremos:

-

Veremos cuánto paga España en concepto de intereses (y hasta dónde podría llegar el coste de la irresponsabilidad fiscal pasada en forma de intereses

-

El impacto de la inflación en la cuantía de la deuda y una hipótesis sobre la lentitud del BCE para luchar contra la inflación

-

Las deudas que tiene España "escondidas debajo de la alfombra" en forma de pasivos contingentes y el elefante en la habitación (las pensiones)