¿Podemos permitirnos los españoles nuestro actual nivel de gasto en pensiones? Respuesta corta: sí, claro.

Esto no es una opinión, sino un hecho. Cada año, la Administración española se gasta algo más del 13% del PIB (y subiendo) en prestaciones de jubilación, viudedad, invalidez... Y no pasa nada. Bueno sí, que esas mismas administraciones públicas incurren en un déficit que se traduce en una cantidad creciente de deuda.

Por eso, en los debates y en las tertulias la discusión no debería girar en torno a si esto es sostenible o no, como en qué momento llegará (si es que llega) el momento Grecia: ese punto en el que no podemos afrontar las promesas previas y se producen recortes de un día para otro.

Aquí hay muchos ángulos para mirar al asunto. El primero sería a qué dedicamos lo que gasta el Estado. Si el total de gasto público asciende al 45-46% del PIB (y ahí estaremos, una vez se estabilicen las cifras tras el factor pandemia, que lo trastocó todo un poco) y a las pensiones le dedicados un 13-14%, pues claro que todavía tenemos margen para subir las prestaciones. Sólo tenemos que recortar otras partidas del presupuesto.

Hoy, sin embargo, nos situaremos en otro rincón. Para mirar no tanto lo que gastamos en términos absolutos o en relación al PIB, sino en comparación con los demás países de la UE. Evidentemente, esta comparación no es el único elemento del debate. Por ejemplo, podríamos pensar que si en la UE gastan el 12% y nosotros queremos gastar el 15%, es una decisión política que hemos tomado. A lo mejor, a cambio, en España gastamos menos en otras partidas.

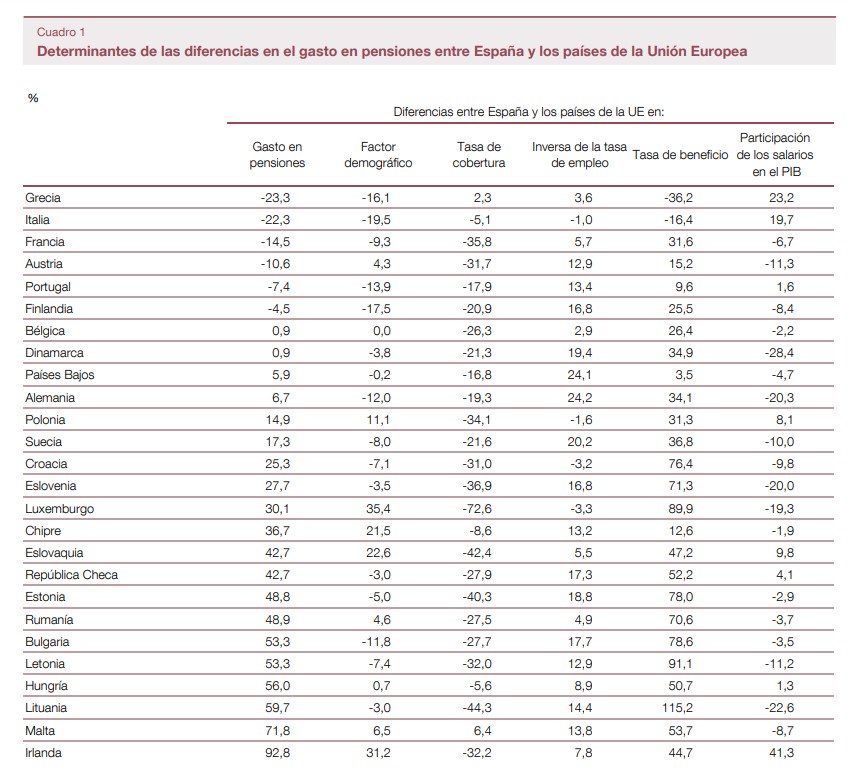

Pero sí es una forma de plantearnos cómo estamos frente a nuestros vecinos. Por eso, el boletín económico que esta semana publicaba el Banco de España, es tan interesante: "El gasto en pensiones en España en comparativa europea". Lo que hacen los autores es responder a dos preguntas clave: ¿gastamos más o menos que los demás miembros de la UE? ¿Qué factores explican esa diferencia? Sus principales conclusiones son que: (1) España ya gasta más que la media de la UE; (2) Y eso ocurre incluso aunque la tasa de cobertura (número de pensionistas respecto a la población mayor de 65 años) y el nivel de envejecimiento de la población son más bajos. Es decir, aunque los factores demográficos tiran para abajo el gasto... al final, gastamos más. ¿Por qué? Porque (3) Nuestras pensiones son más generosas que las de casi todos los países y (4) Nuestro mercado de trabajo (que influye en el PIB), mucho menos funcional.

Las grandes cifras

Aunque la primera cifra parece fácil de obtener (gasto en pensiones en cada país), en realidad no lo es tanto. Porque depende de la definición de pensión. Por ejemplo, para España, ¿metemos clases pasivas y no contributivas? Por eso Eurostat ha desarrollado el Sistema Europeo de Estadísticas Integradas de Protección Social (SEEPROS, por su siglas en inglés), con el que trata de homogeneizar los datos de cada país. Pues bien, de acuerdo con esta base de datos, "el gasto en pensiones en España en 2019 alcanzó el 12,7% del PIB, por encima de la media simple de la UE (un 10,4%)".

Es verdad, que si hacemos la media ponderada, estamos más o menos en el mismo nivel que la UE. Esto es así porque dos de los países más grandes de la Unión (Francia e Italia) son también de los que más gastan.

A la hora de hacer esta comparación, sin embargo, parece que tiene más sentido la media simple, porque es la que nos dice cuántos países gastan más en relación al PIB que nosotros 6 (Grecia, Italia, Francia, Portugal, Austria y Finlandia) y cuántos menos, 20 (Bélgica, Dinamarca, Holanda, Alemania, Polonia, Suecia, Croacia, Eslovaquia, Luxemburgo, Rep. Checa, Eslovenia, Chipre, Estonia, Rumanía, Bulgaria, Lituania, Letonia, Hungría, Malta, Irlanda).

Por supuesto, que estos sean datos de 2019 no supone que ahora sean mejores. En realidad, pasa al contrario. Como nos explicaba Miguel Ángel García Díaz, de Fedea, hace unos meses:

Con la información disponible, el gasto público en pensiones a final de 2022 puede superar los 174.000 millones de euros, como suma de las pensiones contributivas y no contributivas de la Seguridad Social (153.800 y 2.600 millones de euros respectivamente) y las de Clases Pasivas (en torno a 18.000 millones de euros). Esta cantidad significa destinar a pensiones el 13,6% del PIB, 1,3 puntos más que antes de iniciar la pandemia.

Habrá que hacer la cuenta final cuando tengamos datos definitivos de gasto y de PIB, pero todo indica que estaremos más cerca del 14% que del 12%. Es decir, mirando cara a cara al grupo de países que más gastan en pensiones.

Los factores

La segunda parte del informe del Banco de España tiene que ver con las razones por las que gastamos más o menos que los países de la UE.

Los autores han identificado los siguientes factores:

- Demografía: si tienes una población más envejecida, con pensiones que individualmente son iguales que las de tu vecino, gastarás más en agregado.

Pues bien, España, en 2019, y a pesar de lo que muchas veces pensamos, tenía un factor demográfico que jugaba a su favor. Sí, nuestra población estaba MENOS envejecida que la de la gran mayoría de los países ricos de la UE. Por ejemplo, respecto a Italia: si nuestra población tuviera el mismo reparto demográfico que el país transalpino, nuestra ratio de gasto en pensiones sobre el PIB sería un 19% mayor que ahora (pueden ver al final de este artículo el cuadro resumen con los cinco factores).

El problema es que sabemos que este factor va a ir pasando de favorable a desfavorable casi con seguridad. Nuestro baby-boom llegó más tarde (década de los 60, no en los 50 como en otros países de Europa), pero fue más intenso. Y en los próximos 15 años se van a jubilar más trabajadores que nunca antes en nuestra historia. Las previsiones indican que en 2050 sí seremos uno de los dos-tres países más envejecidos de Europa. La conclusión es inevitable: lo que ahora es un factor de alivio en el gasto en pensiones, entonces será un elemento de presión.

- Cobertura: este factor hace referencia al número de beneficiarios del sistema de pensiones en relación a los mayores de 65 años. Y, aunque suene extraño, España también tiene una tasa de cobertura algo inferior a la de otros países de la UE. Normalmente esta tasa es superior a 1 (porque hay personas que cobran varias prestaciones y por los beneficiarios de pensiones de invalidez), pero mientras que la media en la UE es de 1,30, en España es de 1,06. No podemos buscar la explicación a nuestro gasto más elevado en este punto.

- Inversa de la tasa de empleo y participación de los salarios en el PIB: si vamos a medir la ratio de gasto en pensiones sobre el PIB, tan importante es lo primero como lo segundo. Si el PIB es más alto, un gasto en pensiones igual de generoso supone un menor peso respecto de lo que el país produce cada año. Esto nos lo repiten mucho nuestros políticos: ese mantra de que la mejor política sobre pensiones es la creación de empleo de calidad (ahí tienen algo de razón, aunque la pregunta sería si hacen algo al respecto).

Pues bien, como era previsible, aquí tenemos mucho margen de mejora. Es decir, si nuestra tasa de empleo fuera similar a la de Alemania, Países Bajos, Suecia o Dinamarca, nuestro gasto en pensiones respecto del PIB sería muy interior. Porque no es sólo que tengamos una tasa de paro superior a la de todos estos países (en realidad, la más alta de la UE), sino que nuestra tasa de participación en el mercado laboral es tirando a baja. Tenemos a menos gente en edad de trabajar con un empleo que casi todos los demás países europeos.

Por eso, el Banco de España apunta a que, dado que el gasto en pensiones va a subir, sí o sí, por el factor demográfico, haríamos bien en tratar de mejorar este punto: "Algo más del 40% de dicho aumento podría ser compensado si la tasa de empleo se elevara hasta alcanzar el nivel que dicha tasa registra en Alemania".

Conclusiones: (1) Si mejoramos nuestro mercado de trabajo, mitigamos algo el impacto demográfico; (2) Esa mejora no llegará sin más; necesitamos hacer algo al respecto; (3) Incluso si esa mejoría es espectacular y alcanzamos los niveles de Alemania (algo que no hemos conseguido en ningún momento del último medio siglo)... sólo compensaríamos el 40% del incremento de gasto por la demografía.

- Tasa de beneficio (prestación media sobre el salario medio): aquí hay poco que ocultar. España es el tercer país de la UE más generoso, por detrás de Grecia e Italia. Y, si acaso, el camino es serlo cada vez más, porque todos los gobiernos compiten por ver quién da más a los pensionistas. Por ejemplo, con una tasa de beneficio como la alemana, nuestra ratio pensiones/PIB sería un 34% más baja. Es que incluso estamos muy por delante de Francia en este aspecto.

Es verdad que esta ratio depende de cómo evolucionen las prestaciones y también los salarios. En este sentido, España desde 2008 ha sido muy generosa con sus mayores, que son el único grupo poblacional que ha mejorado sensiblemente su situación respecto a la que tenía antes de la crisis financiera. ¿Seguiremos por el mismo camino? Parece complicado.

Por último, un apunte: cuando decíamos antes que la comparación con el resto de Europa no tiene por qué decirnos nada porque nuestras opciones políticas pueden ser diferentes a las de nuestros vecinos. Es cierto, pero también lo es que deberíamos saber a quién nos parecemos. Y la respuesta es Grecia, Italia y Francia: sistemas de reparto muy generosos, mercados de trabajo tirando a disfuncionales y población muy envejecida pero que todavía lo será mucho más en 2035-2040. ¿Es bueno parecerse en esto a estos países? Ni bueno ni malo, pero las mismas dudas sobre la sostenibilidad de sus cuentas públicas podemos aplicárnoslas a nosotros mismos.