La conclusión que podríamos sacar observando la evolución del mercado inmobiliario es que los chollos en la financiación se han acabado. El proceso de terceras rebajas que hemos vivido hasta hace prácticamente dos días ha tocado a su fin. Hipotecas a tipo fijo al 1% o incluso por debajo ya no existen. Tampoco al 2% ni al 3%, al menos para clientes particulares.

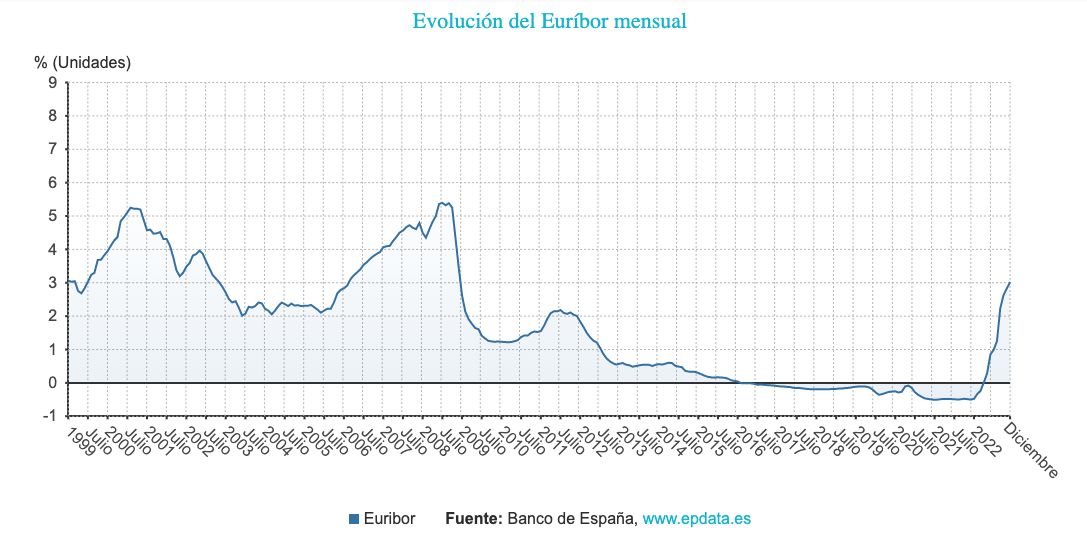

La subida de los tipos de interés ha ejercido su presión sobre los indicadores que fijan el rendimiento de la deuda y, en este caso, ha hecho que el euríbor, tipo más habitual para fijar el precio de las hipotecas en España, haya volado. Ya se encuentra por encima del 3,3%.

Entonces, ¿sigue siendo interesante contratar hipotecas a tipo fijo o el variable ha vuelto a coger atractivo? Huelga decir que en estos momentos el interés que vamos a pagar si contratamos una u otra va a ser similar. La única diferencia es que si contratamos hipoteca a tipo variable, nuestro tipo se irá revisando periódicamente para adaptarse al euríbor. Esto puede suponer que suba o baje, dependiendo de lo que haga el indicador.

Así, si éste sigue subiendo, la hipoteca a tipo variable hará que paguemos mayores intereses en el futuro. Si, por el contrario, baja a niveles inferiores a los que había en el momento de la contratación, pagaremos menos cuando se actualice.

Dicho esto: la conveniencia de una hipoteca a tipo fijo o a tipo variable va a depender de la expectativa que tengamos de bajada de los tipos de interés y su futura estabilización por debajo de los tipos actuales.

Por este motivo, es posible que la hipoteca a tipo variable haya vuelto a cobrar atractivo ya que muchos bancos están ofreciendo diferenciales por debajo del 1%, lo que, en caso de estabilizarse el euríbor en el entorno del 2%, sería positivo frente a las hipotecas a tipo fijo que se pueden contratar hoy.

¿Es razonable pensar que el Euribor se estabilizará en el entorno del 2%? Su media histórica está en el entorno de ese 2%. Sería un escenario relativamente razonable. Lo que no lo parece tanto es lo que están descontando algunos analistas y es que el euríbor vuelva a los niveles del 0% o negativo, en los que se ha movido durante la última década..

Por estos motivos, si alguien es capaz de obtener una oferta bancaria para hipotecarse a tipo fijo en el entorno del 3% hoy en día se antoja una buena alternativa si observamos el histórico de los tipos de interés. Por encima de ese 3%, hipotecas a tipo variable con diferenciales por debajo del 1% e incluso en el entorno del 0,5% que están ofertando algunas entidades, puede ser también una opción interesante si el Euribor se estabiliza en el entorno del 2% de su media histórica.

Sin embargo, el comportamiento del euríbor es impredecible y, como siempre decimos, si tuviéramos una bola de cristal no habría dudas sobre la mejor hipoteca.

Aquellos que se encuentren en estos momentos en búsqueda de financiación para la compra de vivienda tendrán que estudiar las posibilidades que el mercado ofrece todavía en productos mixtos, con tipos de interés en el corto plazo muy interesantes a tipo fijo y opciones en variable más a largo plazo también con tipos por debajo del 1%.

No existe una respuesta correcta y válida para todos los casos y perfiles de clientes. Sin embargo, es claro que se ha producido un encarecimiento súbito de la financiación, que esto redundará en mayor dificultad de acceso al crédito para compra de vivienda y una consiguiente moderación en las ventas. El techo de esta subida dependerá de los niveles que alcancen los tipos de interés. No podemos descartar que vayamos a ver picos del euríbor en el 5% o por encima. Ni tampoco podemos descartar que vaya a moderarse.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.