El observatorio Market Trends de la UFM y el Instituto Juan de Mariana ha presentado un nuevo informe dedicado al colapso del Silicon Valley Bank (SVB) en el que el economista y colaborador de Libre Mercado, Daniel Fernández, desgrana "los graves errores en materia de gestión de riesgo cometidos por esta entidad". A continuación se ofrece una síntesis de dicho estudio.

Todo empieza el 10 de marzo, cuando California interviene la entidad. El 13 de marzo, el gobierno federal que preside Joe Biden defiende el "rescate" de todos los depositantes, a través del fondo de garantía de depósitos (FDIC). Fue entonces cuando el gran público conoció el peculiar caso de un banco especializado en start ups y empresas tecnológicas, especialmente en la fase más temprana de su lanzamiento.

Es importante recalcar que esta especialización ya supone un mayor riesgo, porque este tipo de proyectos tienen una supervivencia mucho menor que las empresas de otros sectores, motivo por el cual Silicon Valley ha tendido a buscar financiación a través del capital riesgo, los ángeles inversores y otras figuras similares. Por eso conviene reflexionar que, a la hora de pensar en el SVB y los riesgos inherentes a su modelo de negocio, no es lo mismo prestar dinero a una start up que invertir en ella.

En la medida en que parte importante de ese crédito no siempre se recupera y, de hecho, se pierde de manera frecuente, es lógico que el funcionamiento de la compañía haya pendido siempre de un complicado equilibrio. Precisamente por eso, la cartera de préstamos de la empresa incluía 43.200 millones de financiación a fondos de inversión que, a su vez, invertían en start ups, una intermediación pensada para diversificar el riesgo. Por comparación, el préstamo directo a empresas del ramo era de 20.500 millones.

Un elemento especialmente llamativo de la estructura de préstamos concedidos por SVB era el perfil temporal de sus operaciones: el 57,8% era crédito a menos de un año. Otro indicador relevante es el que alude a los tipos de interés de estas operaciones: el 92,6% eran créditos a tipo variable, de modo que la subida de tipos por parte de la Reserva Federal hizo que el interés medio de su cartera subiese al 4,6% durante el pasado año. Sin embargo, aunque el corto plazo de las operaciones y el encarecimiento de los intereses podrían interpretarse como factores potencialmente generadores de inestabilidad, lo cierto es que, en 2022, la morosidad era casi inexistente y solo llegaba al 0,18%.

¿Qué ocurrió entonces? En 2020 y 2021 se produce un incremento muy importante en las entradas de depósitos. Si habían supuesto 12.400 millones de dólares en 2019, crecieron hasta los 40.200 millones en 2020 y llegaron a 78.200 millones en 2021. Ante semejante entrada de efectivo, el banco disparó su actividad. Las compras de activos pasaron de 4.400 millones en 2019 a 19.100 millones en 2020 y 77.900 millones en 2021. Los préstamos concedidos subieron de 4.800 millones en 2019 a 11.900 millones en 2020 y 13.700 millones en 2021. Como puede deducirse de las anteriores cifras, una mayor disponibilidad de efectivo animó a la empresa a expandir sus operaciones de compra de activos y de concesión de préstamos. Sin embargo, la entrada de dinero fue superior a la capacidad del banco de gestionar este flujo. Por lo tanto, el remanente se invirtió comprando deudas hipotecarias y bonos de deuda del gobierno de Estados Unidos. Lo vemos en el siguiente gráfico:

Como es sabido, el contexto monetario cambió en los últimos meses de 2021 y, especialmente, durante todo el año 2022 a raíz de la escalada de la inflación, que alcanza sus mayores niveles en cuatro décadas. La rentabilidad de los activos del banco siguió estable y los ingresos por comisiones saltaron de 642 a 751 millones entre 2019 y 2021, para subir nuevamente a 1.181 millones en 2022. Hasta ahí, parecería que la entidad había sido capaz de asumir el cambio de política por parte de la Reserva Federal. De modo que necesitamos determinar qué es lo que explica la súbita caída de SVB.

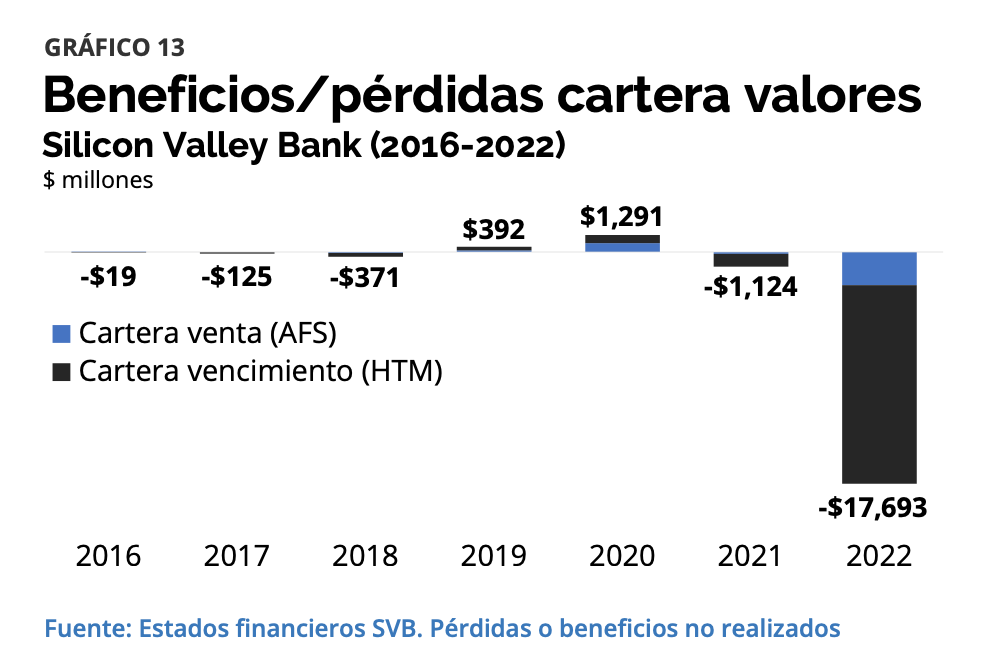

Pues bien 2022, los gestores del banco optaron por incrementar de forma sustancial la duración o perfil temporal de sus activos, que pasaron del entorno de los 3-4 años a cerca de 6 años. Al incrementar los plazos, la cartera aumentaba su rentabilidad. ¿Y qué pasó con los bonos? La mayor parte de ellos estaban en la cartera hasta vencimiento, de modo que su valor en los libros contables no reflejaba los cambios en el precio de estos activos, sino que simplemente apuntaba el coste amortizado (el de compra, restando las amortizaciones). Eso hizo que, con los tipos al alza y la deuda hipotecaria y pública encareciéndose, el balance reflejase un aparente escenario de estabilidad. Dicho de otra forma: los directivos creyeron conveniente anotar los bonos en su cartera hasta vencimiento, para no tener que alterar sus balances de acuerdo con los cambios que pudiesen darse en los precios de mercado.

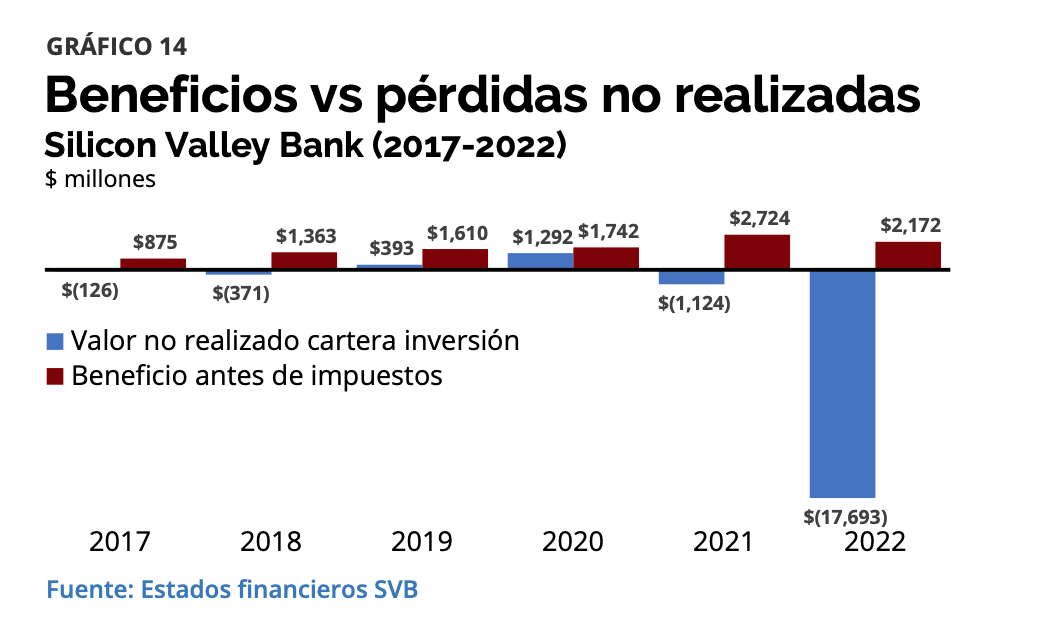

Con este escenario de fondo, el curso 2022 vino marcado por un súbito hundimiento en el valor de la cartera hasta vencimiento. Como explica Daniel Fernández, "quizá no hay gráfica que muestre de mejor manera las no liberalidades y los riesgos asimétricos que ocurren en el mundo bancario que la que vemos a continuación. En las finanzas no ocurre nada, hasta que ocurre. Y, cuando ocurre, el impacto es usualmente más fuerte por el lado negativo que por el lado positivo". Entre 2016 y 2021, la cartera se movió entre pérdidas por un monto de -1.124 millones de dólares y revalorizaciones por 1.291 millones. En 2022, el hundimiento fue de -17.693 millones.

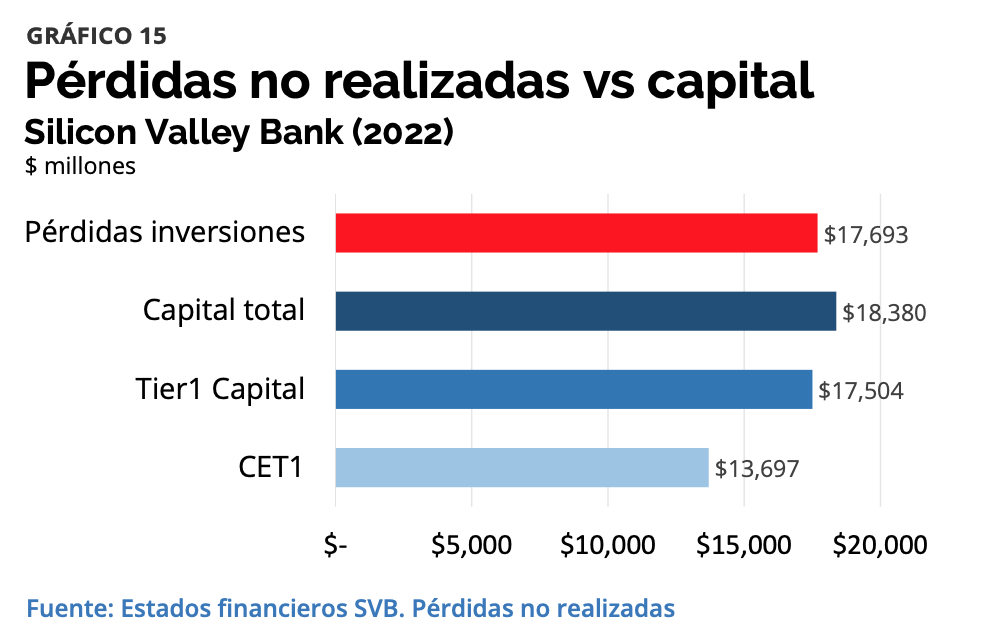

Estas pérdidas suponían el doble de los beneficios cosechados de 2018 a 2022. De igual manera, las pérdidas se situaron prácticamente a la par del capital de la entidad, de modo que tampoco había forma de equilibrar la situación por ese lado. Los dos gráficos siguientes dan cuenta de esta situación insostenible.

A SVB le quedaba una opción: que los tipos de interés bajasen y, al llegar a su vencimiento, el saldo final de la inversión en los bonos fuese manejable. Sin embargo, en 2022 sucedió también algo que la entidad no esperaba: se disparó la fuga de depositantes. A lo largo del año, esta sangría ascendió a 16.100 millones. Peor aún, para tapar el agujero, la entidad tuvo que financiarse a tipos cercanos al 3%. Un motivo relevante detrás de este cambio a peor tan drástico fue la concentración del 54,5% de su cartera en peces gordos con depósitos por más de 30 millones. De igual modo, el grueso de estos préstamos estaban vinculados a tres territorios: California (27%), Massachusetts (13%) y Nueva York (12%). La pérdida de confianza de estos depositantes fue el clavo en el ataúd. De modo que, cuando resultó evidente que había sorpresas desagradables bajo la alfombra, los acontecimientos se desataron de forma alarmante.

En opinión de Fernández, "no hay ratios de capital ni regulación prudencial que pueda sostener una " fuga de depósitos con activos poco líquidos. Si los bancos quieren volver a un modelo sostenible de banca, deben empezar a cuadrar temporalmente los flujos esperados de caja de los activos con los flujos esperados de los pasivos. Y la única forma de conseguir esto es evitando en la medida de lo posible el descalce de plazos (inversión a largo, financiación a corto). Si el sector bancario continúa siendo estructuralmente ilíquido, no importa la calidad de los activos ni la regulación que se emita, seguirán existiendo quiebras bancarias cuando ocurran pánicos y huidas hacia la liquidez".